La revista "Pronto" contaba la siguiente anécdota de la compositora y sufragista británica Ethel Smyth .

"Cuando esta compositora estrenó la opera "Los Naúfragos", algunos amigos convencieron a Eduardo VII para que acudiese con ellos a verla. Tras la función, Ethel corrió, emocionada, hacia el secretario del Rey, y le preguntó su opinión.

- Su Majestad no ha dicho nada.

- ¿Nada absolutamente insistió ella?

- Bueno a la mitad de la obra dio un salto y dijo: "Es la cuarta vez que ese maldito ruido me despierta".

Hoy a media sesión, a cualquier operador que le hubieran preguntado cómo la veía, posiblemente hubiera contestado emulando al sincero Eduardo VII: Es la cuarta vez que me despiertan esas insoportables luces de cambios se apagan y se encienden. Y es que el día ha dado muchos bandazos pero eso sí manteniendo la tendencia alcista de corto plazo de los últimos días.

El día en general ha sido moderadamente bajista en la mayoría de bolsas europeas, con todo el mundo haciendo apuestas, y corriendo los rumores y las especulaciones, sobre cuántos bancos van a suspender los test de estrés que se publicarán el domingo por parte del BCE.

No parece un tema capaz de llevarnos mucho más allá de un par de días su influencia, pero hoy ha sido bastante importante.

La clave sigue estando en el aspecto técnico, Wall Street está fuera de peligro, pero no así Europa, todos los ojos siguen puestos en el DAX alemán, que sigue sin romper con claridad su gran zona de resistencia 8.900-9.000. Por encima estaría Europa fuera de peligro, pero hasta el rabo todo es toro.

Vamos con la crónica al completo de la sesión.

Se esperaba apertura moderadamente bajista en Europa. Estos son los factores clave en el día.

Todo está bastante condicionado por la corrección en Wall Street desde máximos que se ha dado en dos oleadas. La primera sobre las ocho de la tarde de ayer cuando se avisó que había un caso sospechoso de Ébola en Nueva York. Un doctor que acababa de volver de África. El susto hizo que el S&P 500 que en ese momento subía 1,8% espoleado por los buenos resultados de Caterpillar y de 3 M redujera sus ganancias a +1,2%.

La segunda oleada vino algo más allá de las dos de la madrugada, cuando el doctor enfermo daba positivo en el test de Ébola, entonces se daba otra bajada más fuerte aún que ahora se ha vuelto a reducir, pero aún así siguen los futuros americanos en negativo. También influye negatvamente el hecho de que Amazon sigue en su línea de siempre de no ganar nada, y tras sus resultados después del cierre el mercado castiga al valor con una bajada del 10%.

En cualquier caso el S&P 500 sigue en zona lateral, y ya lejos de peligros.

Europa necesitaría que el futuro del dax consolidara el estar por encima de 9.000.

Hay que recordar que el domingo el Banco Central europeo va a dar los resultados de los test de estrés y que seguramente hoy muchos operadores harán sus apuestas a favor y en contra de estos test, por lo que el sector bancario podría tener movimiento.

Las apuestas iniciales del mercado, son de que no pasan los test entre 10 a 15 bancos. Por encima sería mal considerado y por debajo bien.

La bolsa alemana tiene dos cosas a favor hoy, el dato de confianza del consumidor GFK que se dio esta mañana que ha quedado mejor de lo esperado, y los buenos resultados de BASF que también ha publicado esta mañana.

Wall Street cerró al alza compensando lo perdido el día anterior, pero cerramos lejos de máximos por nuevas alertas de infecciones de ébola en el país norteamericano, lo que amenazan con mantener viva esa cierta histeria que ya existe en el país.

Wall Street cerró al alza compensando lo perdido el día anterior, pero cerramos lejos de máximos por nuevas alertas de infecciones de ébola en el país norteamericano, lo que amenazan con mantener viva esa cierta histeria que ya existe en el país.

Europa se mantiene en zona de resistencias importantes como por ejemplo los 9000 puntos del futuro del índice alemán, esperando cerrar una semana que tiene todos los ojos puestos en el evento del domingo que viene cuando el Banco Central Europeo dé a conocer los resultados de los test de estrés de los bancos, lo que nos generará una apertura el lunes de lo más interesante.

Las telecos son las mejores con +0,81% pero los protagonistas son los bancos con +0,38% por las apuestas sobre los resultados de los test de stress el domingo.

Las químicas descienden -1,16% y es que los resultados de BASF no agradan y está descendiendo -3%.

Las petroleras son las peores con -1,37% con un entorno que no se ve claro para ellas.

En el plano macro, los precios de producción industrial interanuales de España siguen cayendo pero la confianza del consumidor en Alemania aumenta, algo mejor de lo esperado que era un descenso.

Sesión en Europa de nuevos bandazos, arriba y abajo.

Hemos empezado con bandazo a la baja por la caída de Wall Street después de que apareciera un caso de Ébola en Nueva York, luego al alza, para caer de nuevo ante una noticia que aparecía en Bloomberg y que decía que 25 bancos europeos fallaban los test de estrés.

Las previsiones eran que fallarán entre 10 a 15 como mucho, esto ha dado un buen susto, al sectorial bancario, y ha arrastrado a los índices.

Esto es condicionante importante durante toda la sesión, quien más quien menos vela sus armas para ver qué pasa el domingo con el BCE.

No me parece sinceramente nada relevante, ni lo del Ébola de Nueva York ni lo de los test de estrés, que me parecen una tomadura de pelo, como se ha demostrado en todas las ediciones anteriores. Su efecto será efímero y en todo caso circunscrito a los valores afectados.

Hay que centrarse en el contexto, y olvidarse de todo esto.

Y el análisis técnico tiene aquí mucho que decir. Wall Street está en zona técnica de tranquilidad y fuera de peligro. Los soportes están ahora lejos.

Pero Europa aún no lo está, aunque está cerca, es imprescindible que el futuro del DAX se consolide por encima de 9.000 y el del Eurostoxx por encima del 3.000.

En este gráfico se ve muy clarito:

.jpg)

Casi, casi, pero aún no. En cualquier caso no perdamos de vista que si se mete por fin en zona de no peligro, se mete dentro del lateral… no estamos aún en una tendencia alcista ni por asomo.

Y mientras esperamos a la semana que viene a ver cómo queda todo este tema técnico, no estaría de más que le demos un vistazo hablando de paciencia, a un sistema basado en la paciencia. A mí me ha gustado mucho. Es de la web amiga slowinver.com y recomienda leerlo en su totalidad.

Aquí va una cita:

La técnica por tanto es muy sencilla:

Una vez al mes, comprobamos que la curva de Bestifond esté por encima de su media de 5 meses. Si está por encima, mantenemos. Si está por debajo, vendemos, y volvemos a comprobar el siguiente mes.

En vez de pasarnos a liquidez, que tributaríamos por los beneficios, mejor cambiamos bestinfond por el fondo de renta fija de Bestinver. De este modo estamos en un fondo de bajo riesgo, y no pagamos a Hacienda.

(…/…)

He añadido también ese retraso en la compra venta en un backtest que he realizado con este técnica, entre el año 2000 y Agosto 2014:

Los resultados:

Rentabilidad anual: 13,8%

Estoy muy de acuerdo con el autor. Lean el artículo completo que merece la pena. El problema de los fondos basados en el value exclusivamente es que tienen mucha pérdida, mucho drawdown, para mí rozando lo inasumible, podría mermarse mucho usando análisis técnico simple, siempre he pensado que les mejoraría mucho los resultados esto, pero es lo que hay, por eso el autor del artículo si ha hecho una variante que arregla este problema de los excesos de pérdida que suelen tener estos fondos.

Volviendo al mercado, una de las pegas que se puede poner a la subida del S&P 500 de los últimos días es que el volumen va en picado para abajo, cuando iba disparado cuando la bolsa caía, pero cuidado con dejarse confundir con esto.

Es evidente que un bajo volumen no es lo deseable, pero las cifras demuestran que al contrario de lo que pueda parecer, una subida sin volumen es tan válida como otra sin volumen. Es más, a la vista de las cifras nos atreveríamos a decir, que una subida sin volumen es incluso mejor, porque los precios se mueven con más facilidad y más deprisa...

Bespoke dedicó el verano del año pasado uno de sus estudios a este espinoso tema y los resultados son muy concluyentes y además sorprendentes.

Han estudiado al S&P 500 desde que inicio la gran subida actual en marzo de 2009 julio de 2013, donde nos movíamos no muy lejos de máximos históricos. El rally alcista por excelencia.

Para poder calibrar si un día tenía volumen o no, consideraron día de bajo volumen, cuando dicho volumen estaba por debajo de su media de 50 días, y alto volumen cuando éste era mayor a la media de negociación de 50 días.

Vean los resultados:

Contando todos los días casi 149% de subida del S&P 500.

Pero vean esto:

- En los días con bajo volumen se subió el 296%...

- En los días con volumen alto, ¡se bajó! el 37%.

Toda, absolutamente toda la subida, está en días de bajo volumen...

Bespoke no dice más, pero a nosotros la explicación que se nos ocurre, es que este es un indicador que engaña mucho por la asimetría de la bolsa. La bolsa no se comporta igual ni de lejos cuando sube que cuando baja. Cuando va hacia abajo va muy deprisa, con alta volatilidad y con mucho volumen.

En cambio cuando va sube va despacio, con baja volatilidad, como si no fuera la cosa con la subida, pero se pasa días y días acumulando subidas.

Muy posiblemente de este factor venga, este espejismo que es el bajo volumen.

La asimetría se vio cuando Bullard, el halcón de la FED, fue el encargado para dar mayor credibilidad de dejar caer, que igual había que colocar otra QE…J Ahora está más callado que el enanito mudo….

Cuando se sube, nadie protesta, nadie dice, de ahí estos comportamientos. El volumen es importante, pero en estos grandes movimientos es algo muy delicado y que nos puede llevar a importantes engaños.

Los test de Stress del domingo:

Dice que estaría preocupado si una inflación baja prolongada tuviera una segunda oleada de efectos sobre los salarios y otros factores. Este es más o menos el discurso alemán.

Urge a todos los gobiernos a presentar una agenda de reformas estructurales. El pobre, que moral que tiene.

Dice que llama a los líderes de la desUE a hacer un esfuerzo para evitar la recesión, que es como decir Wiedmann deja de ponerme pegas a todo, pero en plan fino.

Dice que los países con espacio fiscal deben considerar estimular la demanda. Traducción. No entiende como Merkel se sigue negando a hacerlo.

Dice que las reglas presupuestarias deben ser creíbles.

Repite que están listos para usar medidas no convencionales si fuera necesario.

Urge a todos los gobiernos a presentar una agenda de reformas estructurales. El pobre, que moral que tiene.

Dice que llama a los líderes de la desUE a hacer un esfuerzo para evitar la recesión, que es como decir Wiedmann deja de ponerme pegas a todo, pero en plan fino.

Dice que los países con espacio fiscal deben considerar estimular la demanda. Traducción. No entiende como Merkel se sigue negando a hacerlo.

Dice que las reglas presupuestarias deben ser creíbles.

Repite que están listos para usar medidas no convencionales si fuera necesario.

El peligro de la crisis de Ucrania:

Tendemos a decir, no hay que pueda complicar a las bolsas otra vez, pero a veces aparecen los cisnes negros, ya pasó varias veces este año, y lo de Ucrania, podría ser uno de ellos. Seamos realistas, para Putín, Ucrania es un no estado, que quiere destruir sí o sí, alucinantes las revelaciones en prensa de que hace unos años declaró en público que quería repartirse Ucrania con Polonia. Ahora mismo la OTAN acaba de decir que Rusia sigue teniendo tropas dentro de Ucrania y que en la frontera sigue habiendo un muy inquietante número de tropas rusas...

Los datos de China de hoy:

Los datos de China de hoy:

El mercado inmobiliario de china sigue presentando desaceleraciones y eso se ve mucho en los precios de las casas nuevas, ya que en septiembre han descendido -1,1% cuando en agosto subió 0,5%.

La lectura anterior es la primera caída desde diciembre de 2012 y en aquel momento el descenso fue solamente de 0,1%.

La razón principal es que se ha construido demasiado y hay que bajar precios para dar salida al stock, lo que influye directamente en que no se construya más, siendo uno de los riesgos más grandes de la economía china.

La lectura anterior es la primera caída desde diciembre de 2012 y en aquel momento el descenso fue solamente de 0,1%.

La razón principal es que se ha construido demasiado y hay que bajar precios para dar salida al stock, lo que influye directamente en que no se construya más, siendo uno de los riesgos más grandes de la economía china.

Mirando un poco las cifras por encima, tenemos que el precio ha descendido en 58 de las principales 70 ciudades del país con respecto al año anterior cuando en agosto solamente fueron 19, el año anterior.

La parte positiva es que nos estamos adentrando en la buena época para la compra de casas y estas bajadas de precio podrían resultar en aumento de compras en las próximas semanas, pero es algo estacional nada más.

La parte positiva es que nos estamos adentrando en la buena época para la compra de casas y estas bajadas de precio podrían resultar en aumento de compras en las próximas semanas, pero es algo estacional nada más.

BASF, el lastre del DAX:

Esta química perteneciente al súper sector de químicas y al índice alemán, es el principal lastre del día con un descenso superior al 3% por unos resultados que no han gustado.

Las ganancias operativas han aumentado casi +9% en el tercer trimestre gracias a que su influencia y presencia el negocio petrolífero norteamericano ha conseguido paliar un poco los problemas de demanda que existen en Europa. Ajustadas, las ganancias subieron a 1840 millones de euros, mucho mejores de lo esperado que eran 1740.

Sin embargo, el problema es el mismo para casi todas las empresas, que las previsiones para 2015 han sido a la baja. En concreto el EBITDA ha decepcionado mucho porque los operadores en 2015 tenían la cifra de los 14000 millones de euros, y sin embargo el rango está entre 10.000 y 12.000.

No debemos olvidar que los efectos secundarios de las sanciones a Rusia siguen presentes porque las sanciones no se han retirado.

Los resultados empresariales de hoy:

- BMY presenta resultados ajustados de +0,45$, mejor de lo esperado, pero las ventas bajan a 3.920 desde los 4.070 del año pasado, mejores de lo esperado. Reafirma la perspectiva de beneficios ajustados por acción de 2014, pero baja los netos.

- UPS presenta resultados de +1,32$, mejores de lo esperado que eran +1,29$.

Las ventas sube a 14.290 millones de dólares desde los 13.521 del año pasado, mejores de lo esperado.

Mantiene previsiones de ventas para su año fiscal y un aumento en diciembre de los envios del 11%. Esto es algo positivo porque espera que haya buena actividad económica en esas fechas.

- Colgate-Palmolive presenta resultados de +0,59$, peor de lo esperado que eran +0,76$ y peor que los +0,7$ del año pasado. Ajustados son +0,76$.

La ventas bajaron -0,5%, peores de lo esperado y recorta su expectativa de margen bruto a plano pero siguen pensando que hay un crecimiento de los beneficios por acción anuales en dólares de por encima del 10%.

- P&G da resultados ajustados de +1,07$, más o menos lo esperado. Netos son +0,69$, peor de lo esperado que eran +1,07$, y peores que los del año pasado que fueron +1,04$.

Ventas bajan a 20.790 millones de dólares, algo mejor de lo esperado que eran 20.760 y bajando de los 20.830 del año pasado.

La parte positiva es que reafirma su perspectiva de crecimiento de los beneficios por acción para su año 2015.

- F presenta resutlados de +0,24$, mejores de lo esperado que eran +0,19$ pero peores que los del año pasado que fueron +0,45$.

Las ventas cayeron hasta quedarse en los 34.900 millones cuando fueron 35.800 el año pasado. PArte de la culta la tiene un parón en una planta que farbrica el pickup F-150, el más vendido de la marca. Tampoco Europa ayuda con unas pérdidas que suben a los 439 millones desde los 2567 del año pasado.

... y aquí está el cisne negro otra vez. Canceló sus previsiones de beneficios en 2015 por la crisis con Rusia

- AMZN Dentro de la temporada de resultados, hoy el protagonista sin ninguna duda es Amazon.

- UPS presenta resultados de +1,32$, mejores de lo esperado que eran +1,29$.

Las ventas sube a 14.290 millones de dólares desde los 13.521 del año pasado, mejores de lo esperado.

Mantiene previsiones de ventas para su año fiscal y un aumento en diciembre de los envios del 11%. Esto es algo positivo porque espera que haya buena actividad económica en esas fechas.

- Colgate-Palmolive presenta resultados de +0,59$, peor de lo esperado que eran +0,76$ y peor que los +0,7$ del año pasado. Ajustados son +0,76$.

La ventas bajaron -0,5%, peores de lo esperado y recorta su expectativa de margen bruto a plano pero siguen pensando que hay un crecimiento de los beneficios por acción anuales en dólares de por encima del 10%.

- P&G da resultados ajustados de +1,07$, más o menos lo esperado. Netos son +0,69$, peor de lo esperado que eran +1,07$, y peores que los del año pasado que fueron +1,04$.

Ventas bajan a 20.790 millones de dólares, algo mejor de lo esperado que eran 20.760 y bajando de los 20.830 del año pasado.

La parte positiva es que reafirma su perspectiva de crecimiento de los beneficios por acción para su año 2015.

- F presenta resutlados de +0,24$, mejores de lo esperado que eran +0,19$ pero peores que los del año pasado que fueron +0,45$.

Las ventas cayeron hasta quedarse en los 34.900 millones cuando fueron 35.800 el año pasado. PArte de la culta la tiene un parón en una planta que farbrica el pickup F-150, el más vendido de la marca. Tampoco Europa ayuda con unas pérdidas que suben a los 439 millones desde los 2567 del año pasado.

... y aquí está el cisne negro otra vez. Canceló sus previsiones de beneficios en 2015 por la crisis con Rusia

- AMZN Dentro de la temporada de resultados, hoy el protagonista sin ninguna duda es Amazon.

Ayer presentó unos resultados de pérdidas de -0,95 dólares, peores de lo esperado que eran -0,73 dólares.

Las ventas aumentaron hasta conseguir 20.580 millones de dólares desde los 17.090 del año anterior, más o menos en la mitad del rango esperado por la compañía, pero por debajo de los 20800 que esperaba el mercado.

Pues bien, tenemos un incremento del 20% en las ventas pero las numerosas inversiones que está a llevando a cabo pesar de los resultados, algo que no suele gustar a los inversores hasta que no se vea claro el beneficio de dichas inversiones.

Además, las previsiones para la temporada navideña tampoco han gustado, ya que la horquilla de las ventas netas para el último trimestre está entre 27.300 y 30.300 millones de dólares, cuando el mercado esperaba 30.890.

Como consecuencia, el valor en el fuera de horas se está desplomando cerca del 10% nada menos, lo que puede hacernos perder los mínimos del año y mantener la tendencia bajista desde los máximos.

- Microsoft presentó ayer tras el cierre del mercado resultados de beneficios de 0,54 dólares, mejores de lo esperado que eran 0,49, pero peores que los del año anterior que fueron 0,62.

Las ventas fueron de 23200 millones de dólares, mejores que el año pasado que fueron 18500 y también mejores de lo esperado que eran 22000.

El Valor está subiendo algo más del 2,5% en el fuera de horas.

- Nasdaq OMX ha presentado beneficios de 0,71 dólares, ligeramente mejores de lo esperado que eran 0,7 dólares y mejores que los del año pasado que fueron 0,66 dólares. Ajustados fueron 0,72 dólares.

Las ventas ajustadas subieron un 1,8% hasta situarse en los 497 millones de dólares, peor de lo esperado que eran 511.

Su unidad de servicios de mercado ha tenido una bajada en las ventas del 3% ya que se nota la competencia de otros mercados y además un descenso en la negociación de los derivados y de clearing.

- Nasdaq OMX ha presentado beneficios de 0,71 dólares, ligeramente mejores de lo esperado que eran 0,7 dólares y mejores que los del año pasado que fueron 0,66 dólares. Ajustados fueron 0,72 dólares.

Las ventas ajustadas subieron un 1,8% hasta situarse en los 497 millones de dólares, peor de lo esperado que eran 511.

Su unidad de servicios de mercado ha tenido una bajada en las ventas del 3% ya que se nota la competencia de otros mercados y además un descenso en la negociación de los derivados y de clearing.

Los datos de Europa de hoy:

Alemania:

Confianza del consumidor Gfk de Alemania de noviembre sube a 8,5 desde el 8,4 anterior y mejor de lo esperado que era una bajada a 8.

Reino Unido:

Reino Unido:

PIB de UK del Q3 queda en +0,7%, justo lo esperado, desde el +0,9% anterior. En la interanual sube +3%, justo lo esperado desde el +3,2% anterior.

Italia:

Italia:

Ventas minoristas de Italia de agosto bajan -0,1%, peor de lo esperado que era un crecimiento del +0,2% desde el -0,1% anterior. En la interanual baja fuertemente -0,31%, peor de lo esperado que era -0,9%, desde el -1,7% anterior.

Confianza del consumidor de Italia de octubre baja ligeramente a 101,4 desde el 101,9 anterior y peor de lo esperado que era 101,5.

La inflación salarial en Italia en septiembre interanual queda en +1,1%, lo mismo que la anterior.

España:

La inflación salarial en Italia en septiembre interanual queda en +1,1%, lo mismo que la anterior.

España:

Precios de producción industrial de España interanual bajan -0,3%, peor de lo esperado que era una mejora hasta quedar plano, desde el -0,6% anterior.

Los datos de EEUU de hoy:

Los datos de EEUU de hoy:

Venta de viviendas nuevas de septiembre.

Construcción de viviendas suben 0,2% hasta tasa anualizada de 467.000 cuando se esperaba 470.000 y desde los 466.000 anteriores. Ojo porque aunque esté algo por debajo de lo esperado, es la mayor desde julio de 2008.

El precio medio es de 259.000 el más bajo desde agosto de 2013

Dato que no debería mover mucho mercado, por quedar cerca de lo esperado, en cualquier caso sigue mostrando fortaleza del sector inmobiliario lo cual es bueno para la economía.

Indicadores semanales de ECRI, Instituto del Ciclo económico.

Construcción de viviendas suben 0,2% hasta tasa anualizada de 467.000 cuando se esperaba 470.000 y desde los 466.000 anteriores. Ojo porque aunque esté algo por debajo de lo esperado, es la mayor desde julio de 2008.

El precio medio es de 259.000 el más bajo desde agosto de 2013

Dato que no debería mover mucho mercado, por quedar cerca de lo esperado, en cualquier caso sigue mostrando fortaleza del sector inmobiliario lo cual es bueno para la economía.

Indicadores semanales de ECRI, Instituto del Ciclo económico.

Indicador semanal adelantado, baja de 134,30 a 131,90

Indicador de crecimiento anualizado ojo, porque baja de +1% a -0,10% ¿¿¿????

O este indicador ha dejado de funcionar o la economía de EEUU nos está engañando a todos, dato que me deja desconcertado por completo.

Indicador de crecimiento anualizado ojo, porque baja de +1% a -0,10% ¿¿¿????

O este indicador ha dejado de funcionar o la economía de EEUU nos está engañando a todos, dato que me deja desconcertado por completo.

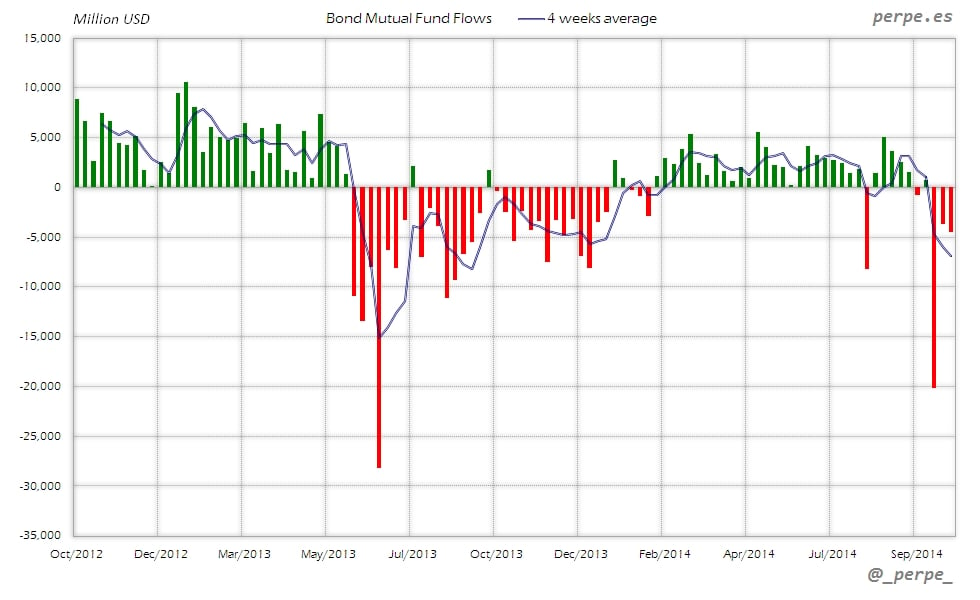

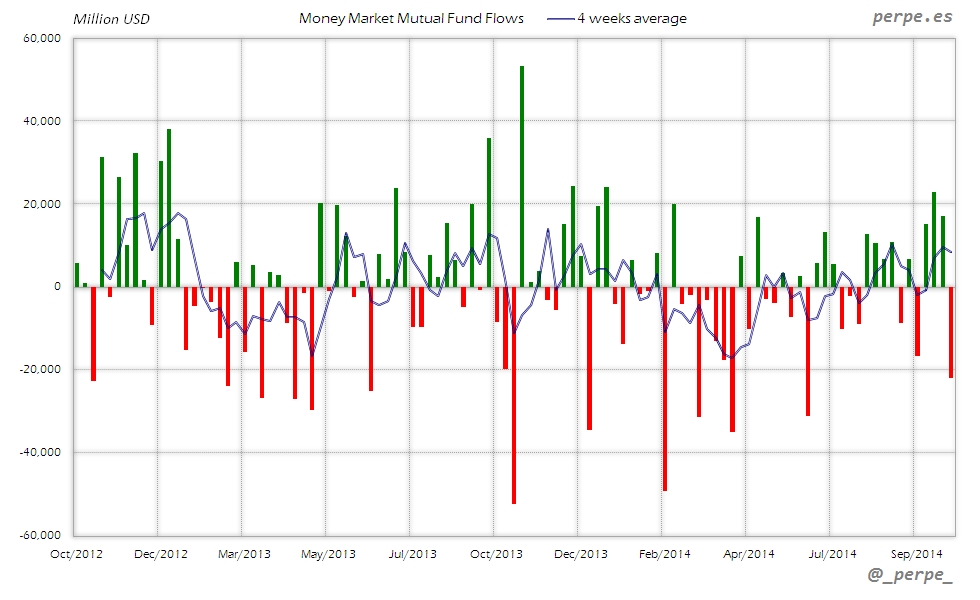

Los flujos de fondos de inversión netos en Estados Unidos durante la semana que terminó el 15 de Octubre fueron los siguientes:

Flujo de Fondos de Inversión (Millones de dólares) - Semana 42 | |||

Semanal | Media 4 semanas | Acumulado desde inicio año | |

- Acciones USA | -5,022 | -2,789 | -37,754 |

- Acciones Extranjero | -775 | 1,152 | 88,279 |

Acciones (Total) | -5,797 | -1,637 | 50,525 |

Bonos | -4,540 | -6,929 | 37,165 |

Monetarios | -21,949 | 8,221 | -86,197 |

Adjunto los gráficos semanales con la evolución de las tres categorías principales en los dos últimos años y la media de 4 semanas.

Acciones

Fuertes reembolsos en fondos de renta variable coincidiendo con las últimas semanas de caídas. En este caso, se producen salidas también en fondos extranjeros por primera vez desde la semana del 1 de Mayo del año pasado. La media de 4 semanas se sitúa al nivel más bajo en las últimas 12 semanas. En lo que va de año las suscripciones se reducen hasta 50.000 millones algo más de la mitad que los 95.000 millones en el mismo periodo del año anterior.

Bonos

Tercera semana consecutiva de salidas en fondos de renta fija acumulando más de 28.000 millones de dólares. La media de 4 semanas está al nivel más bajo desde la semana del 11 de Septiembre del año anterior. En el acumulado anual las entradas son de 37.000 millones de dólares frente a los reembolsos por 26.000 millones del año pasado en las mismas fechas.

Monetarios

Reembolsos en fondos de dinero después de 3 semanas de entradas que aumentan el saldo negativo acumulado este año hasta los 86.000 millones de dólares, por debajo de los 54.000 millones que los inversores habían reembolsado en 2013.

Perpe.

Twitter: @_perpe_

Gráfico de la semana: Renta disponible en España desde 2001

Y esto ha sido todo por esta semana queridos lectores. El peque de la familia, me espera con un nuevo videojuego de fútbol, que le tiene abducido. Hay que escondérselo para que haga los deberes. Según él, dice que los estudios le aburren y que él lo que quiere es ser defensa central de un equipo de la Champions… No sé porque las preferencias de ese puesto concreto…J

Sin embargo a pesar de lo que dice, se ha enderezado en el curso, está sacando buenas notas, y parece que este año las cosas van mucho mejor. El curso pasado le desquició un profesor muy conflictivo que afortunadamente este año no está.

Un servidor en cuanto termine estos escritos me voy a recoger del jardín varios árboles de caquis que están ya a punto y todos los higos que pueda de dos higueras que hay, que están a tope. A mi estas cosas me hacen ilusión, siempre he sido un urbanita, y estas cosas me llaman ahora la atención J a pesar de que el jardín me ha costado ya dos antitetánicas, y un sinfín de heridas , cortes y golpes J

Contando las horas para el partido de mi Hércules, el domingo, estamos que nos salimos aunque sea en segunda B L. El domingo pasado goleada a domicilio al At. Baleares por 0-3 y a seguir luchando por estar los primeros, aunque suponiendo que se llegue al final en puestos de cabeza en este purgatorio que es la Segunda B aún quedarían las liguillas finales de ascenso.

Además este finde a empezar otro libro de Follett. Tras cargarme los dos primeros supertochos de su trilogía de la centuria pasada, que recomiendo, les sobran algunas páginas, pero están muy bien escritos, ahora voy con otro antiguo de él que no había leído. El tercer gemelo.

Buen fin de semana a todos y…a Claudia en particular.

{kind=link}