Añadir Estrategias de Inversión en Google

Los resultados del segundo trimestre 2024 han demostrado que el negocio de Visa Rg-A sigue siendo rentable, a pesar de un escenario macroeconómico incierto. Pero no todo queda allí, el fundador de Berkshire Hathaway, Warren Buffett, tiene menos del 1% de su cartera invertido en la compañía. Una posición valorada en 2.300 millones de dólares, según Neil Patel en Yahoo Finance.

En los tres meses que finalizaron el 31 de marzo (segundo trimestre de 2024), reportó ingresos de 8.800 millones de dólares y ganancias por acción (BPA) diluidas de 2.29 dólares, cifras que superaron las estimaciones de Wall Street. Las acciones subieron un 3% justo después del anuncio.

Esa línea superior aumentó un 10% año tras año. Fue impulsado por un crecimiento de la base activa de tarjetas Visa del 6%. Además, el volumen de pagos aumentó un 8% en comparación con el segundo trimestre de 2023. Una vez más, el volumen transfronterizo mostró una fortaleza notable.

Lo que es digno de mención es cuán sólidos siguen siendo los resultados de Visa frente a lo que muchos consideran un entorno macroeconómico incierto. En teoría, las tasas de interés más altas, las presiones inflacionarias y los temores sobre una recesión deberían desalentar un mayor gasto. Chris Suh, director financiero de Visa, dijo en la conferencia telefónica sobre resultados del segundo trimestre de 2024 que los ejecutivos están viendo "volúmenes relativamente estables en los EE. UU. en crédito y débito".

No podemos hablar de Visa sin mencionar lo rentable que es. En el segundo trimestre, los ingresos operativos alcanzaron los 5.400 millones de dólares, lo que se traduce en el 61% de los ingresos. Los inversores tendrían dificultades para encontrar empresas que puedan superar esta métrica. Señala lo lucrativo que puede ser gestionar una red de pagos a una escala como ésta. La infraestructura tecnológica para procesar transacciones ya está construida, lo que da como resultado que cada transacción genere altos márgenes.

Esta configuración ayuda a explicar por qué Visa generó 7.600 millones de dólares de flujo de caja libre durante los primeros seis meses del año fiscal 2024. Los gastos de capital solo ascendieron a 548 millones de dólares durante este tiempo, ya que solo se necesita un gasto modesto para mantener y expandir el negocio. En consecuencia, la dirección puede devolver miles de millones de dólares a los accionistas cada trimestre mediante dividendos y recompras.

Recompensar a los accionistas

En los últimos 10 años, las acciones de Visa han superado al S&P 500. El negocio ha sido durante mucho tiempo una inversión ganadora para los accionistas. Como era de esperar, esto se debe a un sólido desempeño fundamental subyacente, independientemente del tipo de situación económica en la que nos encontremos.

No debería sorprender que una empresa tan financieramente exitosa y competitivamente dominante como ésta cotice con una valoración superior. La acción tiene una relación precio-beneficio (P/E) de casi 31. Eso representa un descuento respecto del P/E promedio de los últimos 10 años de Visa, pero es mucho más caro que el múltiplo P/E del S&P 500. Esto podría desanimar a los inversores centrados en el valor.

Según el promedio de estimaciones de los analistas, se proyecta que los ingresos de Visa y las ganancias por acción diluidas aumenten a tasas anuales compuestas del 10.2% y el 15.2%, respectivamente, entre el año fiscal 2023 y el año fiscal 2026. Estas ganancias estarían en línea con los resultados de los últimos 10 años.

No es difícil creer que Visa alcanzará estos objetivos, particularmente si se considera cuánto domina la industria de las tarjetas. Además, todavía existe una enorme vía de expansión para que las transacciones sin efectivo aprovechen las formas de pago en efectivo y en papel.

Debido a que se trata de una empresa de tan alta calidad con un viento de cola duradero para el crecimiento, pagar una prima relativa para poseer las acciones es un argumento fácil de esgrimir. Visa podría ser una acción permanente que uno puede comprar y mantener durante mucho tiempo. Creo que Buffett también se siente así.

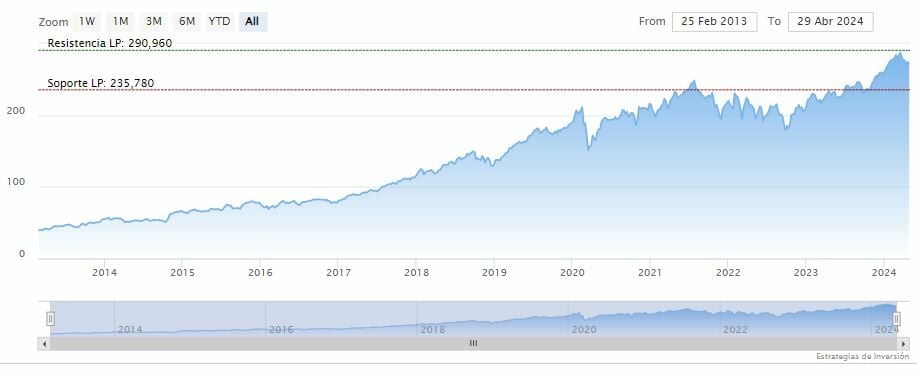

Visa Rg-A cotiza a la baja en la tarde del martes en los 270.16 dólares. La media móvil de 70 periodos se encuentra encima de las últimas velas, RSI a la baja en los 38 puntos y las líneas del MACD debajo del nivel de cero.

La resistencia a mediano y largo plazo se encuentra en los 290.96 dólares. Mientras, los indicadores de Ei se muestran mixtos.