Añadir Estrategias de Inversión en Google

El viernes devolvió el vértigo a los mercados americanos... sobre todo a los tecnológicos. El NASDAQ 100 sufrió su peor sesión desde abril de 2025 al desplomarse un 4,77%, arrastrado por las ventas masivas en las grandes compañías ligadas a la inteligencia artificial y los semiconductores. Nvidia perdió más de un 6%, mientras fabricantes de chips como Micron, Intel o Sandisk registraron caídas de dos dígitos.

¿El motivo de la corrección? No es solo uno. A las dudas sobre las elevadas valoraciones alcanzadas por las empresas vinculadas a la inteligencia artificial se sumaron el recrudecimiento de las tensiones entre Israel e Irán, que impulsó el precio del petróleo, y la proximidad de las reuniones de los principales bancos centrales, llamadas a marcar el rumbo de los mercados durante las próximas semanas.

¿Una simple pausa en el rally?

La gran cuestión para los inversores es si el movimiento del viernes representa una simple pausa dentro del rally bursátil o el inicio de una corrección más profunda. Y no es una pregunta menor... Pese al fuerte golpe sufrido por la tecnología, los grandes índices estadounidenses siguen acumulando importantes ganancias en lo que va de año: el S&P 500 avanza cerca de un 8%, mientras que el Nasdaq 100 se revaloriza alrededor de un 15%, impulsado por el entusiasmo en torno a la inteligencia artificial.

Ese contexto lleva a muchos analistas a interpretar las caídas como una toma de beneficios más que como un cambio de tendencia. Desde XTB se inclinan por esa lectura. Manuel Pinto considera que se trata de "una corrección técnica dentro de una tendencia alcista de largo plazo. Sin embargo, el ajuste podría prolongarse durante las próximas sesiones, hasta la reunión de la FED, que creemos que será menos agresiva de lo que el mercado espera y servirá de aliciente para los activos financieros".

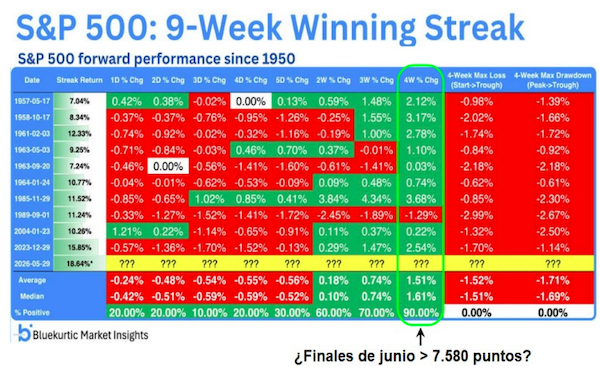

La visión no difiere demasiado de la que maneja Renta 4. La firma recuerda que "el S&P 500 venía de encadenar nueve semanas consecutivas de subidas, una circunstancia que solo se ha producido en diez ocasiones desde 1950 y que históricamente ha dado paso a nuevos avances bursátiles". Por ello, considera que "las correcciones actuales pueden convertirse en oportunidades para los inversores de medio y largo plazo".

La inteligencia artificial, bajo examen

Sin embargo, el mercado empieza a cuestionarse algunos de los pilares que han sostenido las subidas de los últimos meses. El desplome del viernes se concentró precisamente en aquellas compañías que más se habían beneficiado del entusiasmo por la inteligencia artificial.

Según Pinto, los inversores afrontan ahora una combinación de riesgos que va mucho más allá de una simple recogida de beneficios. "Los inversores se enfrentan ahora a numerosos factores negativos: dudas sobre si el repunte ha sido excesivo y demasiado rápido, la reanudación de los enfrentamientos en Oriente Medio, el aumento del precio del petróleo y las presiones inflacionarias que llevan a los bancos centrales a subir los tipos de interés".

A ello se añade una preocupación creciente en Wall Street: la enorme cantidad de capital que están demandando las empresas vinculadas a la inteligencia artificial para financiar sus proyectos. La pregunta que empieza a surgir es si habrá suficiente demanda para absorber todas esas emisiones y si las expectativas de crecimiento justifican realmente las valoraciones alcanzadas.

La sombra de la inflación y la Fed

Más allá de la caída puntual del viernes, tanto los estrategas como los inversores tienen la vista puesta en la Reserva Federal. La reunión de junio se presenta como una de las más relevantes de los últimos meses, en un momento en el que el mercado ha revisado sustancialmente sus expectativas sobre los tipos de interés.

Desde XTB advierten de una señal que históricamente ha coincidido con etapas complejas para la renta variable: la convergencia entre la inflación y la tasa de desempleo en Estados Unidos. Si ambas variables terminan situándose prácticamente al mismo nivel, como anticipan algunas previsiones, la Reserva Federal tendría menos margen para relajar su política monetaria y más incentivos para mantener un discurso restrictivo.

Pinto cree que el principal riesgo no es una subida inmediata de tipos, sino que los mercados estén descontando un escenario demasiado optimista. Además, el repunte del petróleo provocado por el conflicto entre Israel e Irán añade presión sobre los precios y complica aún más la labor del banco central.

Un mensaje más optimista desde el análisis técnico

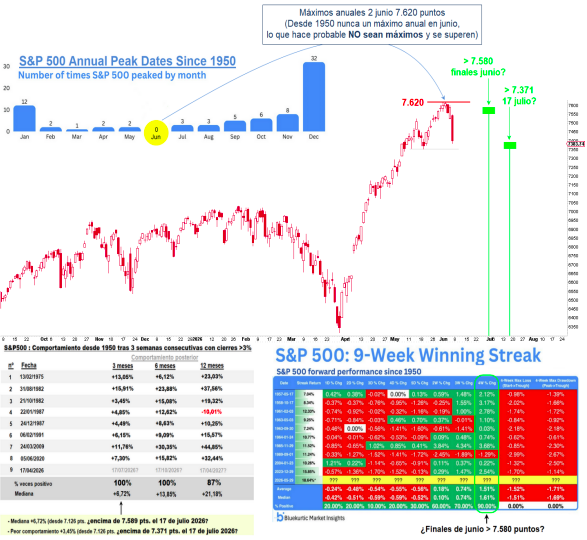

Frente a estas incertidumbres, Renta 4 mantiene una visión relativamente constructiva sobre la evolución de la bolsa estadounidense. La entidad destaca que el S&P 500 conserva niveles de soporte relevantes y recuerda otro dato histórico: desde 1950, el índice nunca ha registrado su máximo anual definitivo en el mes de junio.

Por ello, considera razonable esperar que los máximos alcanzados a comienzos de mes vuelvan a ser superados antes de que termine el año. Renta 4 también observa señales positivas en otros índices más amplios del mercado estadounidense, lo que refuerza la idea de que la tendencia principal sigue siendo alcista pese al sobresalto vivido el viernes.

Una semana decisiva para los mercados

El mercado se mueve ahora entre dos narrativas contrapuestas. Por un lado, las dudas sobre las valoraciones tecnológicas, la inflación, la política monetaria y el deterioro geopolítico. Por otro, unos índices que siguen cerca de máximos históricos y que mantienen importantes ganancias acumuladas en el año.

"Históricamente, comprar después de retrocesos del 2% o superiores en el S&P 500 ha generado resultados positivos para los inversores de largo plazo", recuerda Manuel Pinto. Pero también advierte de que la clave estará en determinar si esta vez se trata simplemente de una toma de beneficios o del comienzo de un entorno macroeconómico más exigente.

La respuesta podría empezar a llegar en los próximos días. Entre la evolución del conflicto en Oriente Próximo y el mensaje que lance la Reserva Federal, Wall Street afronta una semana decisiva para comprobar si el desplome del viernes fue únicamente una sacudida pasajera o el primer aviso de que el mercado ha entrado en una fase más incierta.