La empresa de fabricación de productos para la energía solar “Shanghai Chaori Solar Energy Science and Technology” (Chaori), anunciaba que no podría hacer frente al pago de 14,7 millones de dólares en concepto de intereses el próximo viernes. L

a compañía había emitido el bonos a 5 años “Chaori-11 bond” en marzo del 2012 por algo más de 160 millones de dólares, con un cupón del 8.98%.

En Deutsche Bank apuntan que el mercado ya había previsto esta posibilidad, ya que la cotización de este bono había sido suspendida en Shenzhen Stock Exchange el pasado mes de Julio tras una rebaja de rating desde BBB+ hasta CCC en mayo 2013 tras las pérdidas consecutivas de la empresa en in 2011 and 2012.

Los expertos de JP Morgan afirman que este sería “el primer paso para que en China los spreads de crédito fueran más representativos de la realidad y sería saludable para el largo plazo. Pero por el otro lado, a corto plazo permitir el default podría poner muy nervioso a un mercado de crédito en China, que especialmente a través del “Shadow banking” ha estado financiando a sectores con mucha sobrecapacidad en los últimos tres años”. De hecho, los analistas afirman que las consecuencias pueden ser mucho peores de las deseadas.

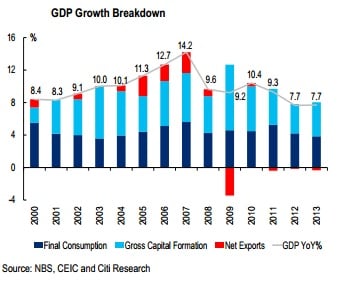

En la firma consideran que “la desaceleración de los crecimientos en China va a llevar a potenciales defaults cada cierto tiempo a partir de ahora, y habrá que seguir muy de cerca como se resuelven, la desaceleración del crédito potencial y sus consecuencias”. Sobre todo después de que la economía del país no vaya a ser capaz de crecer más por encima del 10%. El país acaba de confirmar que el PIB se expandirá un 7,5% este año.

Los analistas de JP Morgan recuerdan que en Enero del 2013 Chaori consiguió evitar el default gracias a que en gobierno de Shanghai convenció a los bancos acreedores para que relajaran los plazos de pagos de la empresa. “Ahora, si llega el “default” sería con el visto bueno del gobierno y el procedimiento de liquidación legal servirá de precedente para potenciales futuras quiebras”, explican en la firma.

No es una cuestión baladí a pesar de que los expertos de Barclays afirmen que las posibilidades de que este impago se convierta en un riesgo sistémico son muy pequeñas. Sin embargo sí que reconocen que podría ser la explicación el peor comportamiento de la bolsa de China con respecto al resto de las bolsas asiáticas.

Sin embargo en JP Morgan creen que “el impago de Chaori aumentaría los miedos sobre la capacidad que tienen las empresas en China para hacer frente al servicio de la deuda en los sectores que está sufriendo sobrecapacidad como son los de silicio, vidrios, equipos de energía solar, metales, cementos y carbón”.

Y recuerdan que “los bonos corporativos vivos a 2013 representaban el equivalente al 4,2% de los depósitos de los bancos, y donde los principales tenedores son los bancos Chinos.” El problema, de nuevo, según estos analistas es el “shadow banking, que es quien está financiando precisamente a estas industrias con sobrecapacidad. Y es ahí, precisamente, donde creen que está el riesgo.