Añadir Estrategias de Inversión en Google

Amazon y Meta (Facebook) son dos de las FAANG. Dentro de ese grupo, el valor de la primera ha obtenido un rendimiento menor a la segunda. A pesar de que ambas firmas han hecho numerosos despidos en los últimos meses. ¿Pero a qué se debe esta diferencia?, nos responde Brian Sozzi en Yahoo Finance.

Ambas compañías son ricas en efectivo, un buen lugar para estar cuando usted, como inversionista, es testigo de quiebras bancarias como las visto en marzo.

Y ambas acciones cotizan con grandes descuentos respecto a sus múltiplos promedio históricos de 10 años desde las perspectivas de precio a ganancias y EV/EBITDA, según el análisis de Yahoo Finance.

Sin embargo, las acciones de Meta se han convertido en las favoritas de los inversores este año, mientras que las acciones de Amazon están relativamente rezagadas.

¿Por qué? Un profesional de Wall Street cree que la disparidad podría estar relacionada con la desaceleración y la incertidumbre en el lucrativo negocio de servicios en la nube de Amazon conocido como AWS. Es un gigante de la nube que Meta no opera, y el Sr. Market parece estar recompensando eso.

“La desaceleración de la demanda de la nube sigue siendo una preocupación clave a medida que las empresas cambian el enfoque de acelerar la migración a la nube a optimizar los costos de la nube”, dijo el analista de Jefferies Brent Thill en una nota para el cliente el martes. "Las estimaciones de AWS continúan contrayéndose, y el consenso implica un mínimo de crecimiento año tras año en el 2T23. Dado que AWS comprende la gran mayoría de los ingresos operativos de Amazon, una estabilización en la nube es crucial para que las acciones tengan un rendimiento superior".

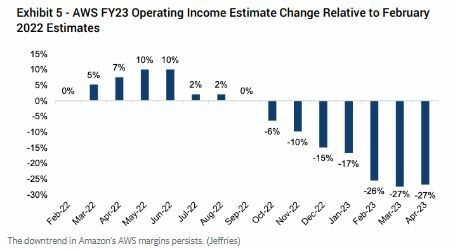

El análisis de Thill muestra que las estimaciones de ventas de AWS para 2023 continúan disminuyendo, con proyecciones actualmente un 12% más bajas que en febrero de 2022 y un 5% más bajas en comparación con principios de año. “Las estimaciones del margen operativo para AWS están cayendo alarmantemente más rápido”, advierte Thill.

Las estimaciones del margen operativo de AWS para 2023 se redujeron en un 27% en comparación con febrero de 2022.

Thill recortó su estimación de margen operativo de AWS para 2023 en un 3.5% en la nueva nota. El analista no ve que los márgenes operativos mejoren para AWS hasta 2024.

Otras estadísticas sobre AWS a considerar del análisis de Thill:

- Las estimaciones de consenso implican que la tasa de crecimiento tocará fondo en el segundo trimestre de 2023

- El crecimiento de las ventas netas año tras año se ha desacelerado durante cuatro trimestres consecutivos.

- El crecimiento de la cartera de pedidos se ha desacelerado durante tres trimestres consecutivos.

- El margen operativo sigue bajo presión desde que alcanzó un máximo del 35% en el primer trimestre de 2022, y el margen operativo de AWS del 24.4% en el cuarto trimestre de 2022 representa los niveles más bajos desde el segundo trimestre de 2017

“Los inversores siguen preocupados por la durabilidad del crecimiento de AWS a medida que los clientes pasan a la optimización de costos y retrasan transformaciones más amplias durante un período de mayor escrutinio presupuestario”, concluyó Thill.

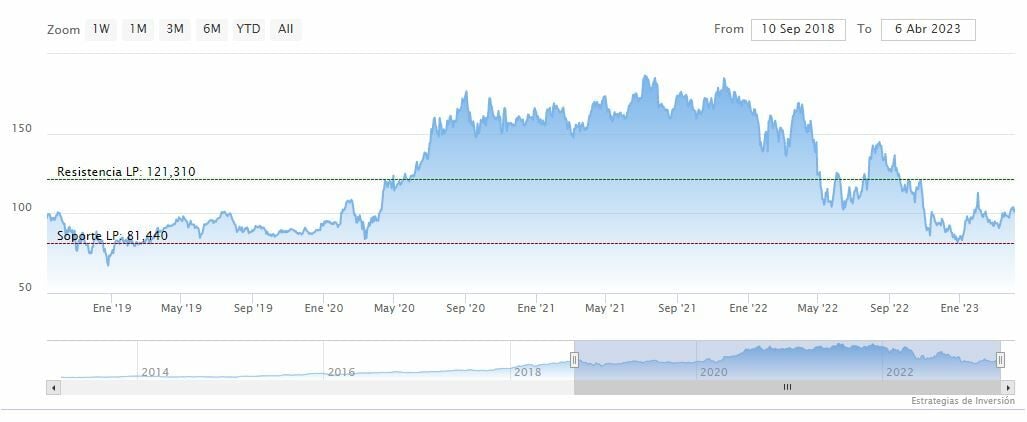

Amazon cotiza en los 99.37 dólares y las medias móviles de 70 y 200 periodos se encuentran rodeando al precio. Mientras, los indicadores de Ei se muestran mixtos.