Añadir Estrategias de Inversión en Google

Solo cinco compañías, según los cálculos de Goldman hace unas semanas, habían logrado apuntarse el 40% de las alzas del S&P 500. Por eso su comportamiento y su salud son tan importantes para el resto del mercado.

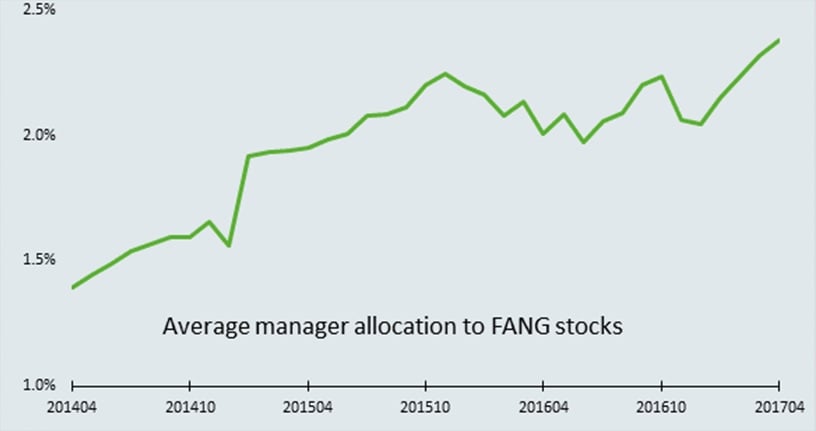

Solo un dato, según los datos de flujos de fondos que recoge la consultora EPFR cada semana, desde 2004 la exposición que tienen los gestores de fondos en estas cuatro empresas se ha casi duplicado. Tal y como se puede ver en este gráfico, en este momento casi el 2,5% de sus carteras está en estas acciones. ¿Significa esto un problema de diversificación?

Fuente: EPFR

Quizá no extraña que los inversores sigan apostando por estas compañías si se tiene en cuenta que como señalan los expertos de Allianz Global Investors en su último informe de mercado, “las acciones de tecnología y de internet han generado prácticamente todas las subidas del mercado americano. Excluyendo estos dos segmentos, el S&P 500 no hubiera subido desde marzo de 2017”.

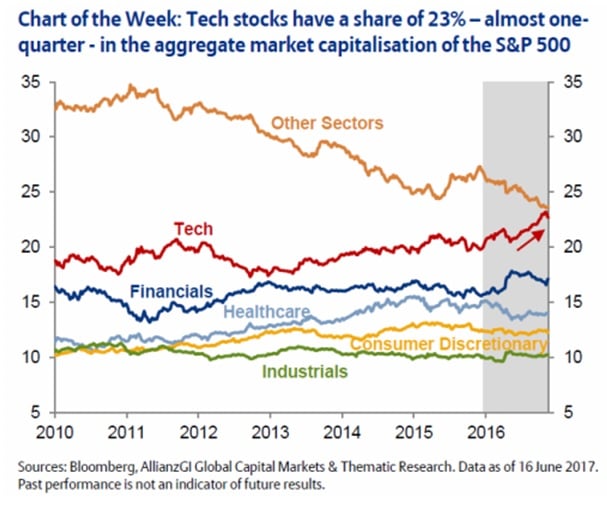

En estos momentos el sector de la tecnología pesa un 23% en el S&P 500. Solo las si a las FANG se les añaden Apple y Microsoft (FAANG), representan el 13% de la capitalización del selectivo.

Quizá por eso a los inversores les preocupa cada vez que la tecnología da un susto en bolsa, como ocurrió la semana pasada. Como explica Aleksandra Tomala, directora de análisis de Morabanc, “el viernes FANG pareció, por primera vez en mucho tiempo, caer en desgracia, provocando mucha histeria y conmoción”.

Desde ese día los blue chips del sector tecnológica había caído entre un 5 y un 7%, una corrección en toda regla. Por eso la experta del banco andorrano se preguntaba si merecía la pena recoger beneficios.

¿Tienen buena salud? ¿Merece la pena vender?

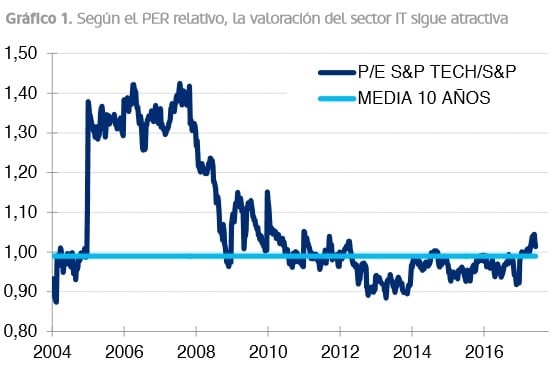

Explicaba la experta que para ello mira el PER relativo, es decir, el PER del sector dividido por el del S&P . “Veo que el ratio está a 1,0 (o sea, el PER del sector IT es el mismo que el del S&P – actualmente 19 veces), en línea con la media de los últimos diez años; no me parece una locura. Y si lo comparamos con la última fase del ciclo anterior, 2005-2007, este ratio estaba a 1,30 (la lectura es que todavía queda un 30% del outperformance frente al S&P 500)”, aclara Tomala.

Fuente: Morabanc

En su opinión, la “tecnología es un sector que realmente ha ido cumpliendo las expectativas los últimos años (a pesar de que son altas): las FANG hacen crecer las ventas al ritmo de un 20% cada año y expanden márgenes. Viendo las tendencias como el boom de la economía colaborativa, el crecimiento del comercio electrónico, el desplazamiento de las empresas a la nube, la conectividad de cada vez más dispositivos (IoT, Internet of Things), me cuesta ver que el crecimiento se acabe”, señala.

Para la directora de análisis de Morabanc, “al final el reflation trade no son solo grúas y excavadoras, sino también el hardware y software en que invierte el sector corporativo. Los componentes secular y cíclico se suman, en el caso del sector tecnológico, en tasas de crecimiento superiores a las de otras industrias”.

En opinión de la experta la salud del sector es buena. Explica que el consenso estima que este año el EPS del sector tecnológico aumentará un 18% frente a un 10% del S&P, lo que en su opinión justificaría el PER relativo de 1,8 frente a 1,0 actual y esto reflejaría un potencial de un 80% por lo que no cree que haya que vender tecnología.