Añadir Estrategias de Inversión en Google

Este juego del acordeón que son los mercados tiene ganadores y perdedores. De hecho, la energía fue uno de los pocos sectores que se libraron de la quema en 2022. El ‘shock’ que supuso para Europa el comienzo de la guerra de Ucrania incrementó el precio del petróleo y el gas, aceleró planes de inversión en renovables y puso en cuarentena tecnologías que parecían olvidadas en el cajón de la historia como el carbón y la energía nuclear. Sin embargo, 2023 restó atractivo a este tipo de compañías por la subida de tipos de los interés para combatir la evolución de los precios.

“A las compañías energéticas se les considera un sector defensivo que compiten con los bonos por el favor de los inversores ya que suelen ofrecer elevadas rentabilidades por dividendo. En un contexto de fuertes alzas en los tipos de interés su atractivo se reduce. Además, al ser un negocio intensivo en capital, suelen mantener elevados niveles de deuda, lo cual también les penaliza en un entorno de tipos al alza como el actual. No obstante, dada la incertidumbre actual, creo que hay que tener alguna exposición al sector”, explica Juan José Fernández-Figares, director de gestión de Link Securities.

“Seguimos viendo el sector de la energía como una oportunidad si bien es cierto que el viento ha dejado de estar de cola y ahora es frontal. ¿El motivo? Enterrado ese episodio de volatilidad con el precio del crudo el inversor ha dejado de correlacionar positivamente beneficios y rentabilidad con la acción y ha pasado a hacer una correlación de las acciones con el precio del petróleo. Es un error manifiesto pero los ‘animal spirits’ del mercado funcionan así”, añade Alberto Roldán, director general y de inversiones de Metagestión.

De hecho, si se ve la evolución del Ibex 35 y de cualquier índice europeo antes de la caída de Silicon Valley Bank y del episodio de volatilidad de Credit Suisse a mitad de marzo los grandes flujos de capital se dirigieron hacia las acciones de los bancos y de las compañías más cíclicas, como las turísticas y las industriales, en detrimento de las energéticas. Sin embargo, en momentos de volatilidad los inversores buscan protección y sectores defensivos en los que refugiarse mientras pasa el vendaval. La lección más importante, por tanto, sería no dejarse llevar por los precios de las acciones, conformar carteras diversificadas por sectores y geografías y no tomar decisiones precipitadas en función de los acontecimientos.

“Los sectores de corte defensivo, con coeficientes beta inferiores a 1, son los que mejor comportamiento están presentando, visión que vengo defendiendo desde hace meses. Véase, sectores como ‘utilities’, alimentación y bebidas, salud y operadores de telecomunicaciones. Esos son los que van a capear mejor el temporal”, comenta el analista de Estrategias de Inversión José Antonio González.

Más allá del corto plazo y del ruido de mercado, el mercado está posicionándose en compañías que pueden beneficiarse de la economía que dejará el conflicto en Ucrania en los próximos años. La soberanía energética que van a impulsar los Estados europeos a través de las renovables y la nuclear como alternativa al petróleo y al gas ruso impulsa los planes de inversión de las energéticas. El sector, asimismo, se encuadra dentro de la megatendencia de la electrificación de la economía y la transición energética con el objetivo de lograr las prometidas emisiones cero en 2050 en la Unión Europa y en Estados Unidos.

Este tipo de cotizadas destacan, además, por el reparto de altos dividendos y con una buena selección se pueden encontrar oportunidades en algunas compañías que cotizan infravaloradas por precio. La inversión en dividendos se considera una estrategia conservadora porque aporta retorno en cualquier escenario de mercado y normalmente estos altos pagos llegan procedentes de compañías estables y con negocios consolidados, que cuentan con accionistas con vocación de permanencia.

“Si miramos el sector en su conjunto, vemos valoraciones atractivas con retornos muy altos. La disciplina de gasto está posibilitando igualmente unos dividendos notables. No se entiende que de media las compañías europeas cotizan a un ratio PER tan bajo con una rentabilidad del flujo de caja -free cash flow yield- de casi doble dígito y con una rentabilidad por dividendo superior a un bono”, indica Roldán.

Cinco joyas europeas

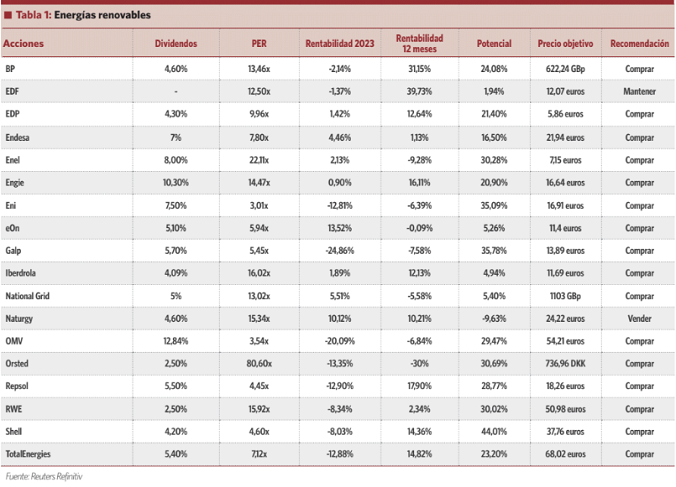

Aunque el universo de inversión de las eléctricas y las petroleras en Europa es amplio si se selecciona a las compañías en función de su retorno en los últimos doce meses y en 2023, la rentabilidad por dividendo o la relación precio-beneficio (PER) se pueden sacar conclusiones. La francesa ENGIE, la portuguesa EDP y las tres cotizadas del Ibex 35 Endesa, Naturgy e Iberdrola son cinco tesoros energéticos a tener en cuenta en este momento.

“En España me gusta sobre todo Endesa por su elevada rentabilidad por dividendo. También me gusta Iberdrola por su diversificación geográfica y su posicionamiento en mercados de elevado potencial de crecimiento como el estadounidense. En Europa apostaría por Engie y por RWE”, valora Fernández-Figares. El consenso de los analistas de Reuters destaca especialmente a EDP por su potencial de revalorización a doce meses vista del 21,4%, Engie del 20,9% y Endesa del 16,5%. Las tres tienen el cartel de recomendación de compra y a Engie y EDP, de hecho, ningún banco de inversión se atreve a ponerles el cartel de vender.

El grupo integrado de generación y distribución eléctrica y tratamiento de aguas Engie reparte un dividendo de los más altos del sector, con una rentabilidad del 10,30% sólo superado por el que reparte la petrolera austríaca OMV con un 12,84%. Engie cotiza a 14,47 veces beneficios, en línea con la media del sector, y se revaloriza en los últimos doce meses un 16,11%. En lo que va de año, se anota un 0,90% y se escapa de las caídas. Endesa, por su parte, luce una rentabilidad por dividendo del 7%, sus acciones cotizan a 7,80 veces beneficios y en lo que va de año se revaloriza un 4% y está plano en los últimos doce meses.

Naturgy destaca por su fuerte presencia en el sector gasístico y también cuenta con ratios fundamentales atractivos: rentabilidad por dividendo del 4,60%, PER de 15,34 veces y acumula una rentabilidad en los últimos doce meses superior al 10%, que bate a la inflación española y a la evolución del Ibex 35 en este tiempo que es del 6,3%. Su punto negativo es que no cuenta con el favor de los analistas: le otorgan recomendación de vender, algo que suele ocurrir en muy pocas ocasiones. Aún así es la eléctrica que más se revaloriza en lo que va de año en el Ibex 35 con un 10,12% y como ‘utility’ sólo le supera Enagás con un alza acumulada del 12%.

La portuguesa EDP-Energias de Portugal, matriz de la también cotizada EDP Renovables, reparte un dividendo del 4,3%, sus acciones cotizan a 9,96 veces por acción y se revaloriza un 12,64% desde abril del año pasado. Iberdrola es la segunda mayor compañía eléctrica europea sólo por detrás de la italiana Enel, matriz de Endesa, y también reparte un dividendo que renta un 4,09%, cotiza a 16,02 veces beneficios y en los últimos doce meses se revaloriza un 12,13%.

Potencial superior al 30%

El sector, con todo, cuenta con compañías con alto potencial de revalorización a doce meses vista, que pueden ser una oportunidad para los inversores que quieran diversificar sus carteras, buscar protección con una beta reducida y exposición a largo plazo a la megatendencia de la transición energética. El consenso de los analistas le dan a la petrolera británica Shell un posible recorrido en bolsa del 44% hasta los 37,76 euros por acción tras un comienzo de año algo más tímido. La compañía originaria de Países Bajos, asimismo, es una de los títulos que cotiza a un precio más barato en relación a sus beneficios (ratio PER) de 4,60 veces, sólo más alto que la petrolera austríaca OMV con 3,54 veces y Repsol con 4,45 veces.

La también petrolera Galp luce un potencial de revalorización del 35,8% hasta los 13,89 euros, la italiana Eni un 35%, la eléctrica danesa Orsted un 30,7%, Enel un 30,3% y RWE un 30%. La compañía danesa es un ejemplo en el campo de las energías renovables y un espejo en el que se miran muchos competidores: es el mayor desarrollador mundial de energía eólica marina por número de parques eólicos marinos construidos y produce el 90% de su energía a partir de fuentes renovables y tiene el objetivo de superar el 95 % para 2023 y el 99% para 2025.

La eléctrica italiana Enel cuenta con una rentabilidad por dividendo del 8%, que supera con creces la inflación española. Pese a la elevada cifra no es el pago más alto que reparte el sector eléctrico y petrolero en Europa, ya que la petrolera austríaca OMV reparte un dividendo que renta un 12,8% y la eléctrica francesa Engie un 10,30%. El mercado está acostumbrado a este tipo de pagos elevados y es muy complicado que se vean reducciones de dividendos a no ser que los tipos de interés aumenten mucho los costes financieros y las compañías tengan que dedicar mayores esfuerzos a los intereses para lograr su hoja de ruta de los próximos años que pasa por el desarrollo de las renovables, el hidrógeno verde y los lubricantes sostenibles.