Añadir Estrategias de Inversión en Google

El CEO de Tesla, Elon Musk, vendió acciones de su firma de coches eléctricos para poder comprar Twitter. Aunque no fue la única medida que utilizó Musk para la compra de la red social. ¿Le costará caro a Tesla? Nos responde Stephen Wilmot en The Wall Street Journal.

Las acciones de Tesla subieron un 5% el viernes después de que su director ejecutivo tuiteara el jueves por la noche que no planeaba vender más acciones. Las presentaciones regulatorias mostraron un total de 8.5 mil millones de dólares en enajenaciones de martes a jueves, y las acciones cayeron un 12% el martes en medio de una rotación muy alta.

La situación es compleja dado que Musk también tomó prestado contra las acciones de Tesla, incluso para financiar el acuerdo de Twitter, pero los inversores al menos pueden dejar de preocuparse por las grandes ventas a corto plazo del mayor accionista de la compañía.

La otra preocupación para los inversionistas de Tesla es vaga pero importante: Tesla es una de las llamadas acciones de historias y Musk es, con mucho, el narrador más importante. El pionero de los vehículos eléctricos no es valorado como otros fabricantes de automóviles, incluso teniendo en cuenta su rápido crecimiento y su reciente racha de rentabilidad.

Una forma muy aproximada de cuantificar lo que podría llamarse la prima de Musk es a través de las llamadas relaciones PEG que ajustan los múltiplos de precio/ganancias para las tasas de crecimiento, para comparar más fácilmente las empresas de crecimiento lento con las de crecimiento rápido. Utilizando las estimaciones de analistas de consenso de FactSet, la relación PE a futuro de Tesla equivale a 3.3 veces su tasa de crecimiento anual esperada hasta 2025. Para Toyota, el mejor compañero de su clase, el múltiplo es 1.5 veces, y para General Motors y Ford es inferior a uno.

En otras palabras, más de la mitad de la valoración de Tesla parece tener que ver con otras cosas además del repentino exitoso negocio de fabricación de automóviles de la compañía. Esta podría ser la promesa de su robotaxis sin conductor, que Musk espera comenzar a fabricar en 2024, o su proyecto de robot Optimus, que dijo la semana pasada que en última instancia valdría más que el negocio de los automóviles y la operación de vehículos sin conductor. La empresa parece tener suficientes inversores que le toman la palabra.

La pregunta es qué pensarán si empieza a hablar menos de Tesla y más de Twitter. Por supuesto, no hay ninguna sugerencia inmediata de que Musk comenzará a descuidar al fabricante de automóviles, que incluso después de la venta de acciones representará la mayor parte de su riqueza con diferencia. Su liderazgo en la compañía de exploración espacial SpaceX muestra su inusual capacidad para realizar múltiples tareas. Pero, ¿cuánta visión tiene un hombre y en cuántas direcciones diferentes puede enfocarse?

Los inversores de Tesla se han beneficiado durante mucho tiempo del espíritu despreocupado de Musk, pero podría haber otra cara de la moneda.

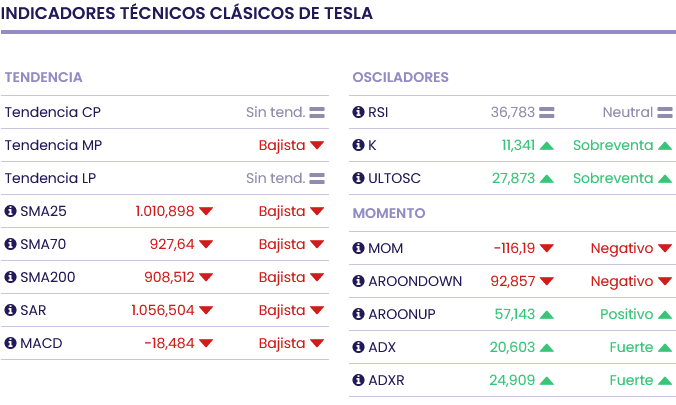

Tesla inicia el mes de mayo en rojo en los 872 dólares y la media móvil de 70 periodos va camino a cruzar por debajo de la de 200 periodos, lo que nos podría estar indicando una señal bajista para el valor. Mientras, los indicadores de Ei se muestran mixtos.