Añadir Estrategias de Inversión en Google

El acuerdo de recompra inversa o repo inverso de la FED con cerca de 2 billones de dólares escondidos en una instalación de la mencionada entidad para comprar podría ser un problema para los bancos, según Telis Demos en The Wall Street Journal.

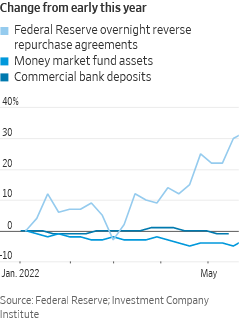

El acuerdo de recompra inversa durante la noche, o repo inverso, ha permitido a la Fed absorber el exceso de liquidez de la economía al brindarles a los bancos o administradores de grandes cantidades de dinero, una forma de estacionar efectivo y obtener un rendimiento. Las transacciones diarias en la instalación alcanzaron los 2 billones de dólares la semana pasada y se han mantenido alrededor de ese nivel, frente a los 1.5 billones de dólares de principios de este año.

Desde el punto de vista de un inversionista bursátil, lo que puede ser más notable acerca de ese dinero es donde no está: con los bancos y los fondos del mercado monetario. Los depósitos bancarios han caído levemente desde la semana que finalizó el 29 de diciembre hasta mediados de mayo, según las últimas cifras de la Fed. Y los activos de los fondos del mercado monetario han disminuido alrededor de un 4% desde fines del año pasado, según cifras del Investment Company Institute.

Según las actas recientes de la Reserva Federal, uno de los impulsores del aumento del uso de las instalaciones de recompra inversa ha sido la disminución de la oferta de letras del Tesoro frente al aumento de la demanda. Las letras del Tesoro de EE. UU. a un mes ahora tienen un rendimiento de alrededor del 0.75%, por debajo de la tasa del 0.8% de la línea de recompra inversa. La expectativa en las actas es que el uso de repos inversos "podría permanecer elevado en los próximos meses".

Para algunos de los bancos más grandes, dejar que los depósitos se vayan a otra parte puede seguir siendo una válvula de escape necesaria. Los gigantescos bancos globales de EE. UU., como JPMorgan, se han enfrentado a la presión sobre sus índices de capital debido a una avalancha de depósitos en sus balances, lo que puede conducir a menores rendimientos sobre el capital o recompras de acciones más pequeñas. Por lo tanto, algunos depósitos son esencialmente no deseados de todos modos, y los bancos no necesitan ofrecer tasas más altas para mantenerlos. Deshacerse de ciertos depósitos secundarios podría ayudar al banco a "servir a los clientes en tiempos difíciles", dijo el presidente ejecutivo de JPMorgan, Jamie Dimon, en una conferencia de Bernstein el miércoles.

Sin embargo, para los bancos que no tienen un exceso de fondos de depósito, o que tienen principalmente depósitos institucionales "frágiles" que buscan muy activamente la mejor tasa, un flujo de dinero fuera de los bancos podría forzarlos a competir más rápidamente por los depósitos que por los bancos.

Ya en 2022, el cuartil inferior de los bancos para el crecimiento de los depósitos perdió un promedio del 10% de sus depósitos comerciales del cuarto trimestre al primer trimestre, frente a un aumento del 2% para el cuartil superior, según Curinos, que proporciona datos, tecnología y análisis a entidades financieras. “El impacto asimétrico entre los bancos acelerará el regreso a la competencia de tasas”, dijo Curinos en una nota reciente.

Incluso los bancos que no necesitan competir ahora podrían necesitarlo pronto. El estratega de Barclays, Joseph Abate, estima que hay alrededor de 1.5 billones de dólares en exceso de depósitos de "aumento" en los bancos estadounidenses debido a la pandemia. Dado el ritmo anticipado de los aumentos de las tasas de interés y la reducción de la cartera de la Reserva Federal, Abate espera que los flujos del mercado monetario aumenten este verano y que la competencia por los depósitos aumente más adelante el próximo año.

El grado de competencia también puede depender de lo que esté sucediendo en la economía. Los analistas bancarios de Morgan Stanley notaron el lunes una disminución en los saldos de efectivo de los bancos en lo que va del año en medio del aumento del crecimiento de los préstamos y otras demandas. “El desafío es que el ajuste cuantitativo acelerará esta disminución del efectivo bancario”, escribieron. Sin aumentar las tasas de los depósitos ni pedir prestado más de los mercados de capitales, la alternativa de los bancos sería desacelerar el crecimiento de los préstamos. “Espere, ya que el viaje podría volverse difícil”, señalaron los analistas.

Parte del dinero de los reportos inversos puede eventualmente comenzar a regresar a los bancos a medida que aumentan las tasas de los depósitos, aliviando parte de la presión, o la FED podría modificar los términos de la facilidad de repos inversos. Pero la dirección actual de las cosas podría tener un propósito clave. Los estrategas de tasas de Bank of America señalaron que los bancos pueden tratar de compensar el aumento de los costos de los depósitos aumentando las tasas de préstamo para los prestatarios, y que la Fed puede aceptar estas condiciones crediticias más estrictas "ya que ayuda a desacelerar la economía" y se "apoyará contra la inflación".