Añadir Estrategias de Inversión en Google

Una de las estrategias clásicas entre los inversores es la cartera 60/40. La misma está compuesta por un 60% en acciones y el 40% restante en bonos del tesoro. Desde JPMorgan Chase han señalado que esta metodología no está muerta y se perfila más atractiva que el efectivo para los próximos 10 años gracias a los prometedores rendimientos, según Isabelle Lee en Yahoo Finance.

“La estrategia de poner el 60% de los activos en acciones y el 40% en bonos del Tesoro superará al efectivo en 4.1 puntos porcentuales anualizados y a la inflación en 4,5 puntos porcentuales en los próximos 10 años”, dijeron estrategas del administrador de dinero en un informe que analiza de cara al estado de los mercados de capitales en 2024. “Eso es incluso cuando los fondos del mercado monetario pagan más del 5% en estos días”.

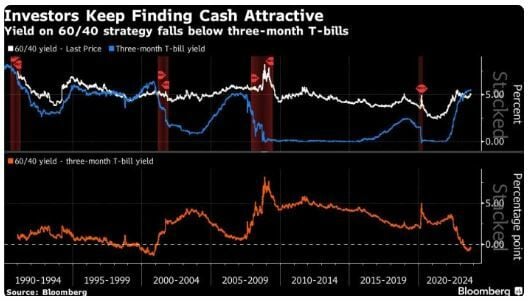

El respaldo se produce cuando la cartera tradicional se ha enfrentado a un número creciente de críticas tras su peor desempeño desde la crisis financiera mundial del año pasado. Más recientemente, un indicador de Bloomberg del modelo 60/40 ha caído aproximadamente un 4% desde julio, ya que la agitación en los bonos del Tesoro ha impulsado liquidaciones sincronizadas de acciones y bonos, lo que ha hecho que los inversores busquen activos más seguros.

“¿Por qué debería quedarme sin efectivo? es la pregunta número uno que los administradores de dinero de JPMorgan reciben de los clientes”, dijo Monica Issar, directora global de soluciones de cartera y activos múltiples de JP Morgan Global Wealth Management, en una mesa redonda el martes. “Pero con la tasa de efectivo alcanzando su punto máximo y se espera que oscile entre 2% y 2.5% en los próximos cinco a 10 años, otros activos ofrecerán retornos más atractivos”.

Aún así, la promesa a largo plazo de la cartera 60/40 no impide que JPMorgan recomiende una serie de opciones de inversión alternativas para aumentar los rendimientos, especialmente ahora que las correlaciones entre acciones y bonos ya no son confiablemente negativas.

Al complementar la combinación de activos tradicional con una asignación del 25% a alternativas (incluidos capital privado, bienes raíces y préstamos hipotecarios comerciales), los inversores pueden aumentar sus rendimientos en un 0.6% adicional por año durante la próxima década, al tiempo que reducen el riesgo.

"La objeción a las alternativas es a menudo su falta de liquidez, pero creemos que la liquidez sigue siendo una prima de riesgo infrautilizada en muchas carteras", escribieron los estrategas en el informe.

“En términos de dólares, 100 dólares en efectivo valdrán sólo 133 dólares en 10 años”, según el análisis de JPMorgan. “En comparación, la misma cantidad invertida en una cartera modelo 60/40 crecerá a 197 dólares en el lapso. Agregue alternativas a la mezcla y eso aumentará a 208dólares”.

"Si bien las altas tasas de efectivo parecen atractivas, los inversores deben recordar que quedarse con bonos del Tesoro podría significar cobrar el 5% por un riesgo limitado hoy, pero pierde la capacidad de capitalizar los rendimientos en el largo plazo", escribieron los estrategas.

“En última instancia, el lugar donde los clientes deberían asignar sus inversiones depende en gran medida de su horizonte temporal”, según David Kelly, estratega jefe de mercado global de JPMorgan Asset Management. "Este es en gran medida un mundo en transición. No esperamos volver pronto a tipos bajos", añadió Kelly.