Añadir Estrategias de Inversión en Google

Hablar de redes sociales es hablar de Meta (Facebook). La firma de Mark Zuckerberg es la Big Tech líder del sector. A pesar del desafiante entorno económico, la compañía podría impulsarse en los próximos meses gracias a tres factores: Ingresos por usuarios, EBITDA y flujo de caja libre.

Según los datos proporcionados por StockStory, las métricas nos dicen lo siguiente:

- Los clientes están gastando más dinero en su plataforma, ya que sus ingresos promedio por usuario han aumentado un 13.3% anual en los últimos dos años

- Un control de costos disciplinado y una gestión eficaz resultaron en un sólido margen EBITDA a dos años del 59.9%, y su apalancamiento operativo incrementó sus ganancias en los últimos años

- Un sólido margen de flujo de caja libre del 31.5% le ofrece numerosas opciones para la inversión de capital

Además, Meta cotiza a 13.4 veces el EV/EBITDA futuro.

¿Qué dice los analistas?

Según Tipranks, Meta cuenta con la revisión de 44 analistas divididas en 41 compras, 2 mantener y 1 venta. El precio objetivo promedio es de 693.51 dólares, con un pronóstico máximo de 918 dólares y un pronóstico mínimo de 525 dólares. El precio objetivo promedio representa una variación del 8.46% con respecto al cierre del lunes.

Sachin Mittal, analista de DBS, recomienda comprar con un precio objetivo en los 608 dólares.

Doug Anmuth, analista de JPMorgan, recomienda comprar con un precio objetivo en los 675 dólares.

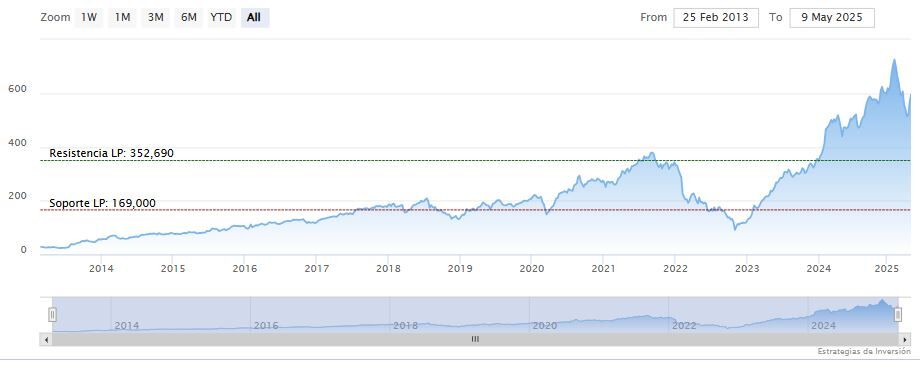

Meta (Facebook) cerraba la sesión del lunes al alza con un gap alcista hasta los 639.61 dólares. La media móvil de 70 periodos se encuentra dentro del mencionado gap, RSI al alza en los 67 puntos y las líneas del MACD encima del nivel de cero.

Mientras, los indicadores de Ei se muestran mixtos.