Las empresas han repartido el pasado trimestre menos dinero entre sus accionistas que hace un año. Los expertos de Henderson creen que hay tres factores que explican esta situación. Quizá la primera razón sería la caída de los dividendos extraordinarios en EEUU. También ha influido que el tercer trimestre es el periodo en el que más dividendos se reparten en zonas del mundo que actualmente están registrando una ralentización del crecimiento de los repartos, como los mercados emergentes, Australia y Reino Unido. “

Por último –dicen en en la entidad-, la ralentización en el crecimiento de los dividendos en EE. UU tiene un efecto considerable, ya que es el país que más contribuye a los repartos. En base subyacente (que tiene en cuenta los tipos de cambio, los dividendos extraordinarios y otros factores) el total mundial cayó un 0,3%”.

Hay que tener en cuenta que en Estados Unidos, donde se reparten el 40% de todos los dividendos del mundo, el pago se ha reducido un 7%, hasta 100.400 millones de dólares. “En tasa subyacente, el crecimiento de los dividendos fue de tan sólo el 3%, el nivel de crecimiento de los dividendos estadounidenses más deslucido desde la crisis financiera”, dicen en la firma de inversión. En su opinión “la ralentización se debe a una mayor atonía en el crecimiento de los beneficios de las empresas estadounidenses, en parte, a causa de la fortaleza del dólar, aunque también pone de manifiesto la notable alza del endeudamiento de las compañías del país y esto fomenta la precaución en términos de flujo de caja”.

Por otro lado, los dividendos de los mercados emergentes han caído ya por tercer trimestre consecutivo, con un descenso del 7,1% con respecto al mismo periodo del año anterior. “China es, con mucho, el primer país en reparto de dividendos del universo emergente, aunque éstos no viven su mejor momento. Todo apunta a que en 2016 el gigante asiático registrará su segundo descenso anual consecutivo en lo que a dividendos respecta. Las compañías chinas están recortando su remuneración al accionista, sobre todo en el sector bancario, por tratar de proteger unos balances vulnerables al incremento de los préstamos no productivos”, explican en Henderson.

También hay un factor estacional, ya que el pasado trimestre tiene poca relevancia en Japón y en Europa. El primero de ellos sigue aumentando la distribución de dividendos, gracias a la revaluación del dólar. Por su parte, en Europa también podría seguir su tendencia de mejora de distribución de beneficios a través de esta vía. En la entidad explican que “España domina el tercer trimestre y los suyos fueron los de menor nivel de entre sus vecinos europeos, por lo que estos resultados empañaron la fortaleza continuada en el resto de la región”.

Situación en España

El estudio de Henderson apunta que los dividendos en Europa en este tiempo ascendieron a 19.000 millones de dólares, lo que supone un aumento del 15,9% interanual debido a los cambios en el índice y las variaciones temporales en España.

Apuntan la entidad que en nuestro país “las empresas tienden a distribuir de forma más homogénea a lo largo de todo el año, a diferencia del resto de Europa”. Aseguran que “la remuneración en España ascendió a 6.200 millones de dólares, casi un tercio de todo lo que se pagó en el continente, por lo que su aumento del 25,5% -debido a la incorporación de Endesa al índice Henderson- ha impulsado el total para Europa”.

Con todo, señalan que “aunque la mayoría de las empresas españolas incrementaron su dividendo, el total general supuso una caída del 4,7% por el notable recorte aplicado por la petrolera Repsol. En tasa subyacente, los dividendos españoles han perdido terreno en todos los trimestres de 2016 tras registrar una evolución plana el año pasado”, aseguran.

Alex Crooke, director del equipo de Global Equity Income de Henderson Global Investors, comentó: «El crecimiento mundial de los dividendos ha sido deslucido este año. Sin embargo, no vemos en este hecho un gran motivo de preocupación: la expansión de los dividendos en Estados Unidos debía retomar un ritmo más sostenible tras un par de años creciendo a tasas de dos dígitos. Los sólidos resultados obtenidos por Europa hacen que el crecimiento subyacente de los dividendos en esta región pueda superar al de Norteamérica este año, si bien no han bastado para compensar una debilidad superior a lo previsto en el resto del mundo, por ejemplo, en China, Australia y Reino Unido”.

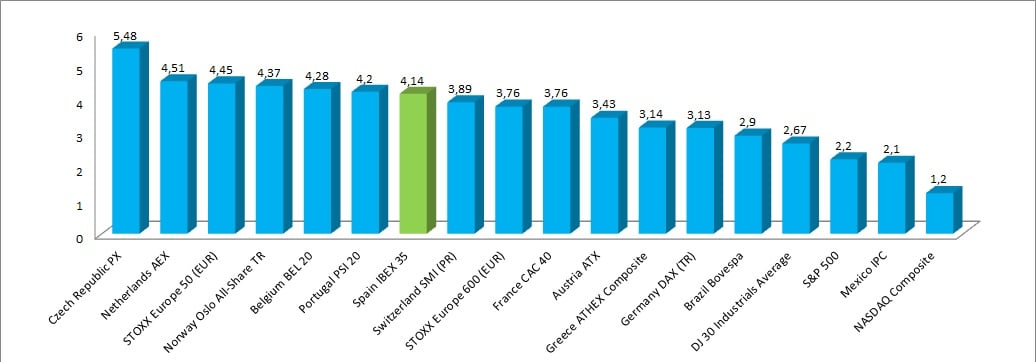

Si se tiene en cuenta la rentabilidad por dividendo, Europa es sin duda el lugar en el que se registran unos retornos más altos, con países como la República Checa en los que este ratio roza el 5,5%. España estaría en los puestos de cabeza con un 4,14%, muy parecido a lo que paga el Eurostoxx 600 y por encima de países como Francia o Alemania. Desde luego, muy por encima de los principales índices americanos como el S&P 500 en los que la rentabilidad por dividendo es de apenas un 2,2%.

¿Va a afectar esto a la bolsa?

Dan Roberts, gestor del FF Global Dividend Fun de Fidelity explica que “en mi opinión, ha habido un factor determinante para las rentabilidades de los activos durante los últimos cuatro o cinco años: la política de tipos de interés. Si descomponemos la rentabilidad de mercado durante este periodo en tres elementos, dividendo, cambio de valoración o expansión de múltiplos y avance de los beneficios, se puede ver lo poco que han contribuido los beneficios a las rentabilidades. De hecho, los beneficios han empeorado, lo que demuestra la escasa mejoría de los fundamentales empresariales en el cómputo general. En lugar de eso, el mercado en su conjunto se ha movido por las revisiones al alza de las valoraciones, o la expansión de los múltiplos, para reflejar el efecto de los tipos de interés cero. Los inversores están alejándose de las clases de activos que ofrecen rentabilidades reducidas y riesgos ostensiblemente más bajos, como los activos monetarios y la deuda pública, y están subiendo por el espectro de riesgos en busca de mejores rentabilidades”.

En su opinión, la caída de los dividendos no va a tener tanto impacto en los mercados. Asegura que “a pesar de la denominada ‘búsqueda de rendimientos’ por parte de los inversores, los factores distintos de la rentabilidad por dividendo han sido los grandes dominadores de las bolsas durante los últimos cuatro o cinco años, si bien también han influido en las rentabilidades diversos factores de estilo”.

El experto demuestra con algunos gráficos que las carteras orientadas hacia factores como beta baja, beneficios estables, calidad y volatilidad baja han batido al conjunto del mercado, a diferencia de las que simplemente hacían hincapié en la rentabilidad por dividendo.

En concreto apunta que “limitarse a seleccionar valores atendiendo simplemente a la rentabilidad por dividendo no ha conseguido batir a otros estilos durante los últimos años”. En su opinion se pueden obtener buenos resultados con la vieja estrategia de seleccionar valores por fundamentales.

QUIZÁ LE INTERESE LEER:

“Diez temas de inversión para 2017, según Goldman Sachs”