El dólar Index habla con claridad. Es decir, el dólar contra la cesta de monedas más importantes a nivel mundial. Ayer tocó el peor nivel desde la elección de Trump. Las bolsas han podido conservar los beneficios que consiguieron con Trump (de momento), pero al dólar se le han ido por el fregadero. Aquí tienen el gráfico diario de Reuters, donde podemos ver cómo ha retrocedido a niveles de antes de las elecciones.

La tendencia bajista es clara y contundente.

La gran duda que se plantea todo el mundo es Wall Street. Sin el apoyo de manos fuertes, hoy se ha vuelto a confirmar con los datos de Lipper, que siguen mostrando que el flujo de dinero es salida de EEUU y entrada en Europa, no hay catalizadores alcistas. Excepto los resultados de las compañías claro está. Pero el gran catalizador, que era la promesa de Trump de llevar a cabo la reforma fiscal tan pomposa que prometió, se ha difuminado por completo. Su debilidad en la presidencia es enorme, no tiene capacidad ahora mismo para sacarla, y como dicen muchos analistas, bastante va a tener en lo que queda de año con defenderse de las acusaciones sobre sus relaciones con los rusos, que la mayoría de la prensa de EEUU compara con el Watergate de Nixon. También decepción total con la desregularización económica tantas veces prometida, y sobre la que no ha hecho nada.

Una de las fuentes corporativas que animan a las bolsas europeas, es la posible operación corporativa entre la filial de RWE, Innogy, y la francesa Engie. Gracias a esto RWE sube más del 3,7% y es un valor de peso. También ayuda la noticia de la entrada de Richemont en el capital de la suiza Dufry. Esta compañía es la más importante del mundo en tiendas libres de impuestos.

Por increíble que parezca J Popular está en todas las crónicas como otro motor alcista del día. Sube con fuerza ante los rumores que corren por todos lados según los cuales, Santander habría pedido a Citi que le estudie a fondo una oferta de compra.

A pesar del rebote los expertos están comentando que para el stoxx 600 ahora mismo sería la peor semana desde hace 6 meses.

Hoy hemos tenido a media mañana vencimientos de opciones del eurostoxx a las 12h y de opciones del dax a las 13h05. Ha habido manipulación al alza en el vencimiento del eurostoxx, aunque tampoco demasiado fuerte, pero los máximos del día se han tocado poco antes de dicho vencimiento.

Demos ahora un vistazo, a cómo van las diferentes campañas de resultados, ya muy avanzadas en las áreas bursátiles mayores. Lo pueden ver en este cuadro resumen de Reuters:

Como vemos en la eurozona 62% mejor de lo esperado, frente al 50% de Wall Street. El crecimiento en Europa de los beneficios, mucho mayor que en EEUU.

Pasemos al petróleo.

Interesante el punto de vista que aporta en un estudio el banco francés Natixis sobre lo que está pasando con el petróleo. En concreto analizan lo que ha pasado en esa bajada tremenda un poco extraña que vimos recientemente. El argumento que se ha usado para explicarla, ha sido el aumento de producción de EEUU, pero no parece que sea suficiente para justificar algo así, vean lo que dicen al respecto:

The latest sell off which brought Brent down to 46.6 $/bbl on 5th May was both sentimental and technical. Speculative positions had risen to new highs in February, reaching over 900mn bbl worth of contracts. It was inevitable that some of the funds reduced their net longs by either liquidating their positions or increasing shorts on the back of OPEC’s inability to manage expectations of bringing stocks down to 5 year average. OPEC needs to be clear in their next meeting. Apart from extending cuts (deeper and longer would help) the cartel needs to manage market expectation by only suggesting they are trying to balance the markets, not necessarily bringing stocks down to the 5 year average. We consider that rationale invalid in current circumstances as global demand has risen by over 1mn b/d per year in the last 5 years. In the presence of rising geopolitical risk and higher daily demand, it is in fact better to have higher forward cover than the 5 year average.

Traduciendo y resumiendo de forma libre, por un lado la bajada se produce por un exceso de posiciones especulativas largas, que provocan una corrección y por un mal manejo psicológico de la situación de la OPEP que asusta al mercado con unas comparativas relacionadas con los stocks bajo una media de 5 años, cuando la realidad es que la situación de los stocks a corto sí que se va corrigiendo.

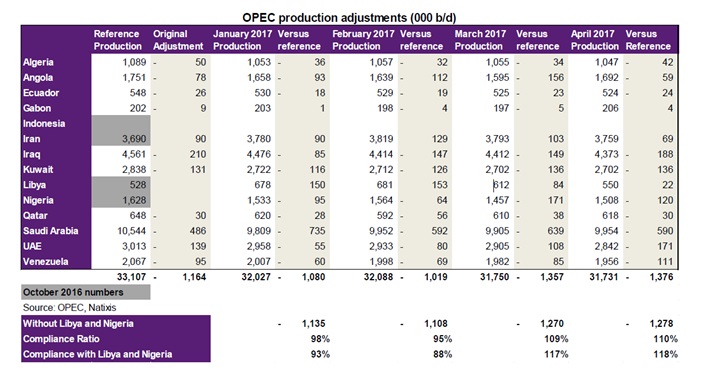

Puede que tengan razón, y que las perspectivas bajistas respecto al crudo no sean realistas, puede seguir siendo buena idea comprar en las caídas. Vean esta tabla del grado de cumplimiento del acuerdo:

A mí me ha sorprendido, lo típico es que no cumplan históricamente, pero esta vez parece que se lo están tomando bastante en serio.

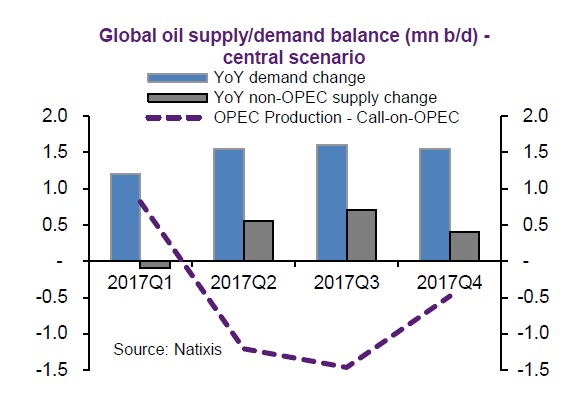

Y aquí, de la misma fuente, tienen un cuadro de balance entre oferta y demanda