Juan Nicasio Gallego nació en Zamora en 1777 y fue un afamado poeta, ocupó el cargo de secretario de la Real Academia y además fue sacerdote, desempeñando su función en la catedral de Sevilla. Abrazó la filosofía liberal, lo que le costó terminar en prisión alguna temporada como era costumbre en la época para los liberales. Obras conocidas de él fueron "Al 2 de mayo" y "A la defensa de Buenos Aires".

Pero, además de su fama como buen poeta, era una persona muy querida por los demás por su bondad y gran amabilidad con todo el mundo. Siempre estaba dispuesto a hacer un favor a quien fuera. Cuentan que un buen día un joven poeta que había escrito sus primeros versos se presentó en su casa para leerle sus escritos. Ya había ido al domicilio de otros poetas famosos pero no le habían atendido. Sin embargo, sabía que Juan Nicasio Gallego, dado su carácter bonachón, le iba a escuchar.

Y así fue. Le citó una tarde en su despacho, se sentó en su sillón cómodamente y encendió el fuego dispuesto a oír sus versos. El joven autor empezó a leer, pero Juan Nicasio, que estaba cansado y se encontraba tan a gustito en su sillón y tan calentito, empezó a dormirse por más que intentó mantenerse en vela. El autor se dio cuenta de que se estaba durmiendo y procuraba hacer algún ruido que le despertara, lo cual consiguió varias veces, hasta que Gallego no pudo más y se quedó totalmente dormido. El joven autor, enfadado con aquella situación, le despertó de un grito diciéndole que él necesitaba su opinión y lo que encontraba era que no le escuchaba porque se había quedado dormido. A lo que Gallego respondió: "Querido joven, ¿de verdad cree que el quedarme dormido no es una opinión?"

Hoy los operadores han conseguido quedarse dormidos sin que les lean los escritos famosos de la anécdota. La sesión ha sido un tostón impresionante de principio a fin. Como suele ser habitual los días en que está cerrado Wall Street como hoy. Un gap de apertura fruto del cierre de Wall Street del viernes bastante más alto de donde estaba a la hora del cierre europeo, un par de buenas noticias corporativas y poco más. Habrá que esperar a mañana a que vuelva la acción.

Se esperaba una apertura al alza en Europa.

Es muy importante destacar que hoy es festivo en EEUU. Lo que haya que hacer en las bolsas europeas, se hará en los primeros compases de la sesión, y a partir de mediodía salvo que aparezcan noticias inesperadas, lo normal es que todo se ralentice y que la sesión sea muy lenta, y por la tarde casi no se mueva. Desde luego que una fuerte bajada del volumen está garantizada.

En Japón el Nikkei ha cerrado completamente plano.

A destacar que parece que se frustra la compra de Unilever por parte de Kraft que el viernes movió mucho mercado. Han retirado la oferta durante el fin de semana. La verdad es que es todo un poco raro a este respecto.

El futuro del eurostoxx de nuevo en el techo del lateral.

Más información sobre la apertura en el vídeo diario de apertura.

Información corporativa.

Se retira la oferta de Kraft por Unilever.

Deutsche Telekom. Los japoneses de Softbank, ceden el control de su filial americana Sprint, a T-Mobile la filial americana de los alemanes, en vista a fusión entre las dos operadoras.

PSA garantiza al gobierno alemán que seguirán las cuatro plantas en Alemania si compra Opel.

Air France. Citi sube recomendación de comprar a neutral.

RBS sube 5% tras noticias corporativas favorables

Eutelsat. Morgan sube de neutral a sobreponderar

RBS. Barclays sube de infraponderar a neutral. Deutsche Bank y JP Morgan sube precio objetivo

Datos macro.

PPI de Alemania +0,7% cuando se esperaba +0,3% en el mes.

Las bolsas europeas se mantienen al alza a estas horas. Aunque eso sí, nos movemos lejos de máximos, en un día sin volumen y sin alma, como suele pasar en casi todas las ocasiones en que está cerrado Wall Street. A este tipo de días no se le puede pedir milagros, y seguramente por la tarde va a ser mucho peor. La operativa intradía en días así, es bastante complicada.

Por un lado el sector de telecos. El sectorial sube el 1,3%, gracias a la subida de 3,2% de Deutsche Telekom, por una serie de historias que hablan de operaciones corporativas con su filial en EEUU.

Por otro lado el sectorial bancario también contribuye, gracias a la fuerte subida de Royal Bank of Scotland de más del 6%, después de que parezca que quiere abandonar la venta de su unidad Williams & Glyn. El sectorial de aseguradoras también anda bien.

Unilever es el estrellado de la jornada, con una caída ahora del -6,8%, que ha llegado a ser más del 9% a primera hora, con lo que se volatilizaban 13.000 millones de dólares de capitalización bursátil, tras saberse que la empresa respaldada por Warren Buffett, Kraft, retiraba su oferta planteada el viernes. La retira, claro está, por el rechazo de Unilever, a la que parece poco el dinero que le han ofrecido. No obstante, es importante que recordemos que el viernes el valor subió mucho, por la oferta, y ahora que se rechaza, ni mucho menos se ha puesto al mismo nivel. Y es que los operadores se han quedado con la copla de que el valor está en el punto de mira, y que puede haber contraofertas, ofertas de otros, o incluso que Unilever reaccione comprando una gran cantidad de acciones propias o iniciando ellos una gran adquisición, como una de las filiales de Colgate en EEUU por ejemplo, como se ha valorado alguna vez.

A vigilar el petróleo que se ha ido de nuevo a la parte alta del canal lateral, en el que se mueve desde hace mucho tiempo. No consigue pasar de la zona 55 con facilidad precisamente.

Desde el punto de vista técnico, el dax y el el eurostoxx siguen en la parte alta de sus laterales, aunque en un día de cierre de Wall Street, como decíamos antes mejor no sacar demasiadas conclusiones.

Tenemos que vigilar a las elecciones alemanas a partir de ahora. Y no porque en este país haya peligro como en otro de que lleguen al poder partidos extremistas, sino porque podría ser que acabar el reinado de Merkel. Y es un asunto que podría repercutir muy profundamente en los mercados, dado el carácter de líder total de Alemania de la eurozona. Sinceramente, pienso que sean justos o injustos, si se hubieran puesto los eurobonos hace unos años Europa no habrá tenido una crisis tan grave y tran destructora como la que se ha tenido. Ahora otro candidato la iguala o supera en intención de voto. ¿Qué pasaría con otro tipo de políticas desde Alemania? Desde luego que las variaciones en Europa, desde muchos frentes podrían ser enormes. Así que asunto a vigilar muy de cerca. Vean el último sondeo electoral.

.jpg)

Fuente: https://twitter.com/Schuldensuehner

Un lector me consultó si podríamos poner los índices importantes, en otra divisa, para ver las diferencias, pues bueno aquí van:

Primero el Ibex:

.jpg)

Y ahora en dólares

.jpg)

Como vemos bastante diferente.

Hagamos el ejercicio ahora al revés, veamos al S&P 500 en dólares, su moneda:

.jpg)

Y ahora en euros:

.jpg)

Volvamos al mercado. El sentimiento de las manos débiles es mucho más fuerte que el de los leones en Wall Street. Aquí pueden ver un ejemplo.

.jpg)

Como ven, por primera vez en 12 meses de perderse subidas, las manos débiles empiezan a meter dinero en fondos, lo cual es un signo de sentimiento contrario no favorable.

Y lo hacen cuando el PER del S&P 500 sin ter tremendamente alto, en 17,6 ojo, por qué está al mayor nivel desde el año 2004

.jpg)

Como ven los resultados de esta temporada, no sirven para justificar las altas valoraciones.

.jpg)

Por cierto, que respecto a esta gran confianza con Trump, han aparecido en la prensa de EEUU durante el fin de semana algunos artículos, que coinciden en lo mismo. La fenomenal bajada de impuestos anunciada por Trump, para dos semanas, se podría convertir simplemente, en otra breve declaración volviendo a hablar de la fenomenal bajada y algunos adjetivos más, pero sin decir nada concreto en los próximos días. La mayoría de analistas políticos creen que no tiene ahora visibilidad un plan así, con el enredo político que hay en EEUU, y con muchos republicanos en el Congreso y Senado, amenazando con ir por libre del presidente.

Analyst Warns That Bulls Are Bound to be Disappointed by Trump's Tax Plan

http://finance.yahoo.com/news/analyst-warns-bulls-bound-disappointed-172443574.html

El viernes se publicaron datos de posiciones de grandes especuladores en EEUU, vamos como todas las semanas a dar un vistazo a los que llaman la atención.

A pesar de la extraña subida reciente de los bonos, los cortos siguen dominando en EEUU en las notas a 10 años:

.jpg)

Euforia en el futuro del petróleo, nuevo récord de posiciones largas:

.jpg)

No se arrugan los largos en el dólar index, a pesar de que parece que al dólar le cuesta mucho más subir:

.jpg)

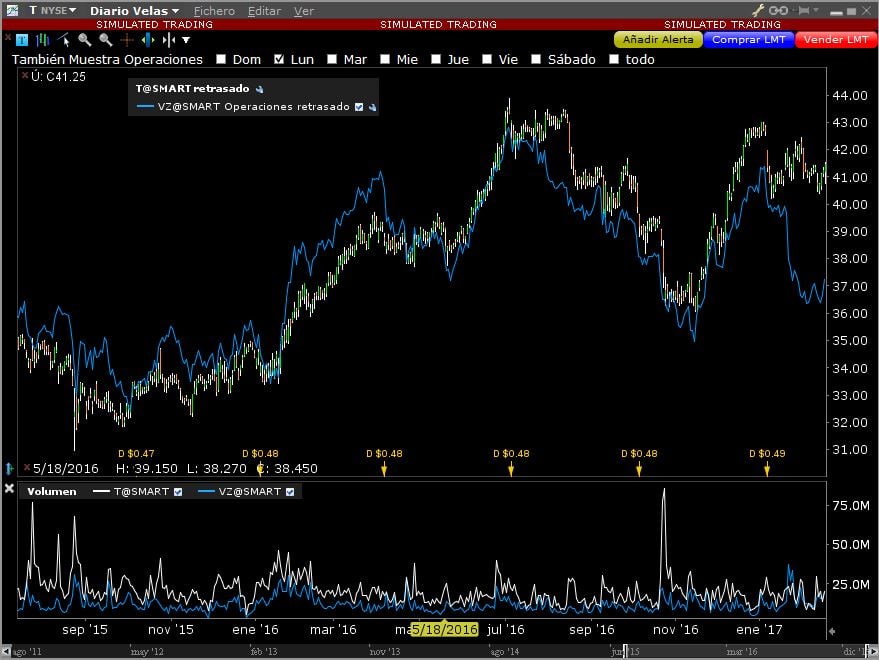

Deutsche Telekom, buenas noticias para afianzar su posición en el mercado

Es la protagonista del índice alemán al tener una subida cercana al 3% debido a las noticias de la agencia Reuters en donde los japoneses de SoftBank estarían dispuestos a dejar el control de sprint a T-Mobile, que es la filial de Deutsche Telekom en Estados Unidos. De esta manera, podría haber de una vez la fusión entre ambas firmas.

La cuestión es que SoftBank se ven incapaces de hacer que Sprint aumente de tamaño de forma significativa en Estados Unidos, así que buscan una estrategia distinta y la fusión sería una buena salida.

Pero claro, es hablar de vientos de fusión en el sector, y todos los operadores se ponen a buscar otros blancos parecidos y la atención se vuelve a poner sobre AT&T porque hace ya tiempo que se intentó una jugada parecida y el Gobierno puso muchas dudas sobre su realización, así que no se llevó a cabo. El mercado inalámbrico de Estados Unidos está muy saturado y es difícil crecer pero AT&T es la que más ha llevado a cabo fusiones al comprar DirecTV, también haber ofrecido dinero por Time Warner y muchos piensan que T-Mobile podría ser el siguiente objetivo para poder presentar cara a los más grandes, ya que Verizon cuenta con 142 millones de suscriptores y AT&T 132, pero si se hiciese con el control de la fusión restante, añadiría cerca de 120 millones más, por lo que sería el mayor del mercado norteamericano. El problema, el de siempre, que las autoridades den el visto bueno a semejante salto cuantitativo que reduce mucho el número de firmas y de la competencia en Estados Unidos.

Vean ahora mismo cómo Deutsche Telekom lo está haciendo bastante mejor que el sector de telecomunicaciones, por lo que es uno de los que está tirando del súper sector. Además, el RSI del valor está rompiendo la directriz bajista desde los máximos del año, lo que le da algo más de impulso. Recuerden que si al final AT&T quiere comprar la empresa T-Mobile, serían unos ingresos bastante importantes para la alemana.

Con respecto a AT&T, comparemos su comportamiento con respecto a Verizon y fíjense que más o menos las dos han ido a la par, pero desde mediados del verano del año pasado AT&T lo está haciendo bastante mejor y esa diferencia se ha multiplicado desde comienzos de este año, por lo que parece que Verizon podría notar el ataque de AT&T en cuanto posición de mercado se refiere.

La deuda de Alemania a 2 años marca un nuevo mínimo histórico

Y esto no tiene buena pinta, porque el BCE tomó medidas para eliminar la escasez de activos de liquidez y esto ha volado, a 2 años la rentabilidad del Schatz está en -0,82% nada menos.

Mucho cuidado con esto porque es una anomalía tremenda:

.gif)

Ahora vean la rentabilidad en el gráfico de Bloomberg cómo no para de bajar desde 2014:

.jpg)

Recuento de instalaciones petrolíferas realizado por Baker Hughes. El incremento parece imparable

Nueva semana, nuevos datos, nueva subida. Cada día parece más claro que el acuerdo para recortar la producción por parte de la OPEP y algunos países fuera de la organización está sirviendo para que Estados Unidos aumente su producción de manera muy importante para intentar restar escalada al precio del crudo y de esa manera mantener el capital disponible de las familias norteamericanas con un tamaño suficiente para poder sostener la economía de consumo que reina en el país.

Recuerden que la OPEP vigila de cerca el movimiento de Estados Unidos y ya la semana pasada dijeron que dependiendo del comportamiento de la reservas, podrían aumentar el acuerdo de reducción o prorrogarlo en el tiempo.

Si miran la tabla adjunta verán que la semana pasada hemos tenido un incremento de 10 instalaciones nuevas, lo que sube todavía más la diferencia con respecto al año pasado hasta los 237.

| Area | Last Count | Count | Change from Prior Count | Date of Prior Count | Change from Last Year | Date of Last Year's Count |

| U.S. | 17 February 2017 | 751 | +10 | 10 February 2017 | +237 | 19 February 2016 |

| Canada | 17 February 2017 | 331 | -21 | 10 February 2017 | +125 | 19 February 2016 |

| International | January 2017 | 933 | +4 | December 2016 | -112 | January 2016 |

si miramos los datos por dentro, veremos que las exclusivamente dedicadas al mercado norteamericano, han subido en 6 unidades.

| U.S. Breakout Information | This Week | +/- | Last Week | +/- | Year Ago | ||||

| Oil | 597 | 6 | 591 | 184 | 413 | ||||

| Gas | 153 | 4 | 149 | 52 | 101 | ||||

| Miscellaneous | 1 | 0 | 1 | 1 | 0 | ||||

| Directional | 72 | 6 | 66 | 24 | 48 | ||||

| Horizontal | 614 | 7 | 607 | 198 | 416 | ||||

| Vertical | 65 | -3 | 68 | 15 | 50 | ||||

Dijsselbloem habla sobre la postura europea con Grecia

El presidente del Eurogrupo dice que la posición del Fondo Monetario Internacional sobre Grecia no ha cambiado y además los ministros de economía de la zona euro hablarán pronto acerca de si pueden los expertos de los acreedores del país volver otra vez a Atenas, pero este movimiento requiere que haya un acuerdo sobre reformas de calado y además medidas adicionales.

La cuestión de fondo es la sostenibilidad de la deuda, algo que es requisito por parte del Fondo Monetario Internacional pero Alemania ya ha dicho que el problema no es el nivel de deuda del país, sino que necesita crecimiento para poder hacerse cargo de la deuda. De hecho, el país se está fortaleciendo así que no hay razón para hablar de crisis

Dijsselbloem dice que en este momento no hay necesidad urgente de dinero por parte de Grecia ya que hay nivel de liquidez suficiente hasta el verano. Dice que quiere cerrar la revisión de la reforma de Grecia tan pronto como sea posible, pero estos pasos son complejos.

Para terminar, cree que se podría hablar de medidas de alivio de la deuda de Grecia a finales del rescate en 2018.

Los datos de Europa de hoy:

Alemania

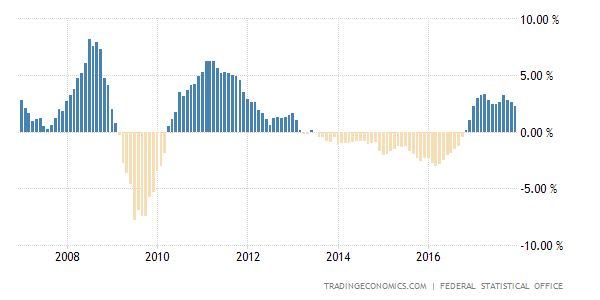

Hoy la inflación tiene buenas noticias porque los precios de producción industrial en Alemania en el mes de enero sigue su camino alcista y además acelerando más de la cuenta. La variación mensual pasamos de un incremento del 0,4% a colocarnos en un incremento del 0,7%, muy por encima del 0,3% esperado.

En la interanual es donde tenemos la mayor aceleración pues pasamos del 1% al 2,4%, por encima del 2% esperado.

Si miran el gráfico adjunto, podrán observar que la tendencia bajista desde máximos de 2011 se ha terminado por completo y desde los mínimos de 2016 no hacemos otra cosa más que acelerar el movimiento, lo que significa que Alemania tiene más armas para pedir al Banco Central europeo que cese con la política monetaria actual.

Eurozona:

Confianza del consumidor de la zona euro del mes de febrero en su lectura preliminar empeora pasando de -4,8 a -6,2, peor de lo esperado que era bajar sólo una décima.

Resumiendo la sesión, jornada de alzas moderadas en Europa, gracias al cierre de Wall Street y a algunas noticias corporativas favorables en telecos y en banca. La sesión ha sido lentísima y con bajo volumen debido a la fiesta en EEUU que ha mantenido sus mercados cerrados.