¿No se ha preguntado usted nunca de dónde viene la palabra turista?

Esta es la curiosa explicación la siempre recomendable revista "Muy interesante"

Viene del inglés tourist, que procede de tour. Empezaron a usar esta palabra los británicos ricos que a finales del siglo XVIII instauraron la moda de realizar una gran vuelta o “tour” por Europa para conocer Francia, Italia y otros países del continente. Un libro inglés de 1800, aquel tiempo en que viajar era privilegio de unos pocos, registra por primera vez el término –“a traveller is nowadays called a tourist” (actualmente, el viajero es llamado turista)

Las bolsas llevan unos días dedicadas al turismo, es decir, a viajar bastante calmadas a la espera de acontecimientos. Y hoy hemos tenido más de lo mismo, con algunas bajadas moderadas.

El petróleo con una bajada del 3% ha hecho daño al sectorial petrolero. Los bancos italianos han vuelto a las andadas con bajadas profundas y han puesto nerviosos a los demás. Y el propio sector de turismo, ya que lo nombramos ha tenido problemas ante el desplome de Lufthansa por varias recomendaciones negativas.

Y mientras las bolsas, esperan ver si Trump cumple su programa o no, y el miércoles hay una rueda de prensa, que todos consideran va a ser importante.

La libra ha sido protagonista todo el día, ante comentarios aparecidos en la prensa que dicen que T. May cada vez teme más un Brexit duro.

Se esperaba una apertura moderadamente alcista en Europa. Estos son los factores a considerar

1- El mercado espera a ver si Trump cumple el programa, en esta línea será importante una rueda de prensa que da el miércoles.

2- Las manos fuertes han incrementado sus posiciones largas, lo que da más presión alcista. Mantienen saldo largo en mayor o menor cuantía desde el día después de ganar elecciones, pero durante la semana pasada subieron posiciones, no tantas como llegaron a tener pero sí más que a finales de año.

Con todo esto tenemos un mercado con cierta presión alcista, pero muy pendiente de ver su Trump cumple o no. Si el mercado viera que sí, seguirá el festival, si vieran que se retracta la caída podría ser importante. Es el factor clave por completo.

Hoy ha sido festivo en Japón y en China parece que se han calmado algo las fortísimas tensiones monetarias de la semana pasada.

El petróleo anda algo a la baja, presionado por datos que muestran que Irán está aprovechando la bajada de producción de los demás para subir cuota de mercado.

Información corporativa.

LVMH. Sus directivos dan buenas previsiones para la industria relojera suiza y para la división de relojes de esta compañía en particular.

Air France da cifras de tráfico al alza.

Ipsen comprará a Merrimack activos por 1.000 millones de dólares.

Continental dice que sus ventas subirán un 3% en 2016

Alitalia. Sus accionistas se reunen con el gobierno hoy

UBS quiere subir participación en JV en China al 49%

Volskwagen. FBI arresta ejecutivos por el fraude de las emisiones

Michelín. JP Morgan sube a sobreponderar.

Continental. JP Morgan rebaja de sobreponderar a neutral.

Glencore. Barclays reinicia cobertura con sobreponderar y precio objetivo de 390

Mineras. Barclays sube precios objetivos de muchos de ellas en Europa.

Datos macro.

Producción industrial alemana +0,4% cuando se esperaba +0,6%

Exoportaciones alemanas mucho mejor de lo esperado, pero importaciones mucho más altas de lo esperado.

A las 10h30 indicador de sentimiento Sentix de la eurozona

A las 11h desempleo en la eurozona

Las bolsas europeas vuelven a decepcionar, con unas pérdidas que nadie esperaba a estas horas.

Solamente Londres se salva, de entre las importantes, ya que se beneficiada por la constante depreciación de la libra que es una de las protagonistas del día.

Si nos vamos a ver los sectores del stoxx 600, para ver que está pasando aquí, enseguida nos damos cuenta. El peor con diferencia es el sectorial bancario, que cae más del 1,8%. Y es que los bancos italianos vuelven por sus fueros y con una bajada del 3,4% vuelven a poner nerviosos a sus compañeros.

Y tampoco es el día del sectorial de viajes, con Lufthansa cayendo más del 5% por bajada de recomendaciones de brokers y además por la huelga de mañana de personal de cabina de British Airways. Además, las previsiones de aumento de costes por la subida del precio del crudo.

No obstante no son temas graves, y los operadores comentan que sobre todo son tomas de beneficios, porque el dinero quema en Europa en cuanto hay subidas. Además ya saben la nueva norma, a partir de ahora prudencia porque es necesario que Trump demuestre que va a cumplir el programa y el miércoles tiene una rueda de prensa, donde se espera dé algunas pistas.

Protagonista del día, la fuerte debilidad de la libra en el día de hoy, debido a comentarios de T. May durante el fin de semana, de los que se desprende que teme claramente un Brexit duro. Personalmente creo que no hay otra opción, que la UE no puede permitirse otra cosa que no sea eso, la dureza en la salida, o al día siguiente hay cola para salir y tener acuerdos buenos iguales. La gente querría no tener lo malo y tener acceso al mercado único igual. UK debería tener las cosas claras a este respecto, lo contrario es alimentar falsas esperanzas.

Y hay otro tema que inquieta hoy a las bolsas, y son los rumores constantes de que los alemanes por tierra, mar y aire, están bombardeando al BCE para que baje el importe de las compras de la QE lo antes posible. Otro catalizador de las bolsas que queda como poco congelado. Ya solo queda Trump…como falle Europa vuelve a dar el susto, y más con la cantidad de citas políticas complicadas que vamos a tener por delante. Las elecciones francesas ponen los pelos de punta a los operadores. Se cree que Le Pen no gana, que es lo que teme el mercado, por la posible salida del euro, pero también se creía que no ganaba Trump, ni el Brexit, etc. Por lo que hoy en día todo el mundo está curado de espanto y nadie se fía.

El viernes de dieron posiciones de grandes especuladores en los mercados de futuros americanos. Vamos a ver algunas de estas posiciones destacadas.

Los cortos en notas a 10 años en máximos históricos

.jpg)

Los largos en petróleo cerca de los máximos desde 2014

.jpg)

En el S&P 500 aparecen los largos de nuevo, tras bastantes días en dirección contraria

.jpg)

Vuelven los largos al Russell de hecho están en máximos históricos

.jpg)

Pasemos a otro tema, vamos al análisis técnico.

La semana pasada, reflexionamos con varios estudios, que los sistemas demasiado fáciles, no son efectivos, en plan automático, si no se acompañan con una lectura de mercado.

Pero no hay que menospreciar por ello el valor del análisis técnico. Un simple indicador, pero usado como filtro, tras nuestra lectura de mercado, puede mejorar las cosas muchísimo, y si no vean estos espectaculares resultados, de comparar el buy and hold en el S&P 500, con las entradas filtradas. Aparece en un trabajo de Markos Katsanos en la revista Stock and Commodities del número de octubre de 2016.

.jpg)

Esto de antes era optimizando los indicadores, y ahora la siguiente muestra es aplicando en mercado

.jpg)

Como vemos las mejoras son espectaculares. El análisis técnico debidamente usado, es vital, para nuestra operativa. En esta vertiente de filtro, actúa muy muy bien.

En épocas como ésta, en que el mercado ya no anda tan fácil, es un buen momento para hacer alguna reflexión sobre algunas precauciones básicas que hay que mantener siempre en el trading, pues si se siguen, pueden ayudar a pasar los malos momentos mejor. En concreto me refiero a lo importante que es que vigilemos el tamaño con el que vamos a hacer cada operación. Vamos a ver un estudio que nos lo dejará bien claro.

Lo llevó a cabo Johan Ginyard de la Universidad de Uppsala en Suecia.

El profesor Ginyard experimentó con un colectivo de 62 estudiantes a los que dividió en varios grupos, siendo indiferente el que tuvieran conocimientos previos del mercado o no, y les entregó las señales de un sistema automático ya determinado que decía qué valor y cuándo comprarlo y, por supuesto, cuándo venderlo. El alumno no tenía opción, tenía que comprar o vender el valor que le indicaba el sistema sin ninguna discusión, sobre un capital de partida ficticio de 10.000 coronas suecas.

La única posibilidad de elección que se le daba al participante era el tamaño de la posición, que podía ir del 0,5 al 100% del capital disponible. Lo demás se le daba hecho, él sólo escogía el tamaño de cada compra. El sistema era sólo para posiciones largas.

Se dividía la prueba en dos niveles. El primero tenía un sistema con un porcentaje de aciertos del 55%, un ratio profit /loss de 1. El segundo nivel era un seguidor de tendencia claro y tenía solo un porcentaje de acierto del 30%, pero un profit loss muy elevado.

En cada nivel los participantes llevaban a cabo 50 operaciones, mientras les durase el capital; si lo perdían en una gran parte, quedaban eliminados.

Hubo de todo en los resultados. Desde un participante que perdió 6.500 coronas de las 10.000 iniciales a otro que ganó ¡871.000!. Recuerden que todos compraron lo mismo y al mismo tiempo y que todos cerraron las posiciones al mismo tiempo y, sin embargo, vean qué diferencias tan grandes y sólo con el parámetro de cambiar el tamaño de la posición.

- La media de ganancia de cada participante fue de 14.025 de las 10.000 con las que empezó.

- 10 de los 62 se arruinó.

- 6 perdieron mucho.

- El resto ganaron pero en muy diferentes medidas.

Pero ahora viene lo importante:

- Los que se arruinaron tomaron un tamaño medio de la posición del 22,9% del capital disponible, mientras que los ganaron dinero arriesgaron de media en cada operación el 6,6% en el nivel 1 que era el más sencillo.

- En el nivel 2, al que sólo pasaban los mejores del nivel 1, los que se arruinaron arriesgaron de media el 23,7% en cada transacción, mientras que los que ganaron arriesgaron el 3,7%.

Pues ya ven, unos ganaron exactamente el 8.500% y otros perdieron casi todo el capital operativo, y todo ello con el mismo sistema, exactamente con el mismo sistema y sobre los mismos valores.

Conclusión: una vez más se demuestra que tener un buen sistema no significa nada. Puede dar unas señales razonables, mes tras mes, año tras año, pero si no somos prudentes en su aplicación y arriesgamos una cantidad poco prudente estamos perdidos. ¿Por qué? Si entramos demasiado fuerte, tarde o temprano nos pillarán en una fuerte y será imposible recuperar, el money management es fundamental.

El saldo de las instituciones al cierre del viernes sigue siendo comprador pero le está costando conseguir llegar al saldo neto que tuvimos antes de las vacaciones. De momento la actividad que sigue siendo baja en comparación con semanas atrás.

Mal comienzo de semana para Europa a las puertas de la temporada de resultados

Nos hemos despertado con una apertura ligeramente alcista con respecto al cierre del viernes pasado pero en seguida han entrado en tromba las ventas que han llevado al futuro del índice alemán y al europeo buscar soporte en la media de 200 en gráficos de 30 minutos.

La mayoría de los súper sectores en Europa está en negativo y son muy pocos los que están en positivo, encabezados por el de automoción y recambios que sube 0,6% tras buenas previsiones y palabras de optimismo por parte de Volkswagen de cara al 2017 ya que en 2016 tuvo entregas superiores a las del año 2015, así que parece que no le ha afectado demasiado todo el escándalo de las emisiones, por lo menos en la venta al público.

Sin embargo, estamos a las puertas de comenzar la temporada de resultados del último trimestre de 2016 y nos hemos llevado un buen susto pues en Europa hemos tenido algunas previsiones negativas que han sentado muy mal y puesto en alerta a los inversores aumentando la cautela.

Dos de los sustos principales los tenemos dentro del índice alemán, Lufthansa y Fresenius. El primero está descendiendo -5% y el segundo está descendiendo -3,5% y -6% respectivamente en sus dos divisiones.

El problema de Lufthansa es que ha dicho que los costes de combustible van a aumentar este año y no ha dado previsiones para 2017. La realidad es que este anuncio no puede pillar por sorpresa a nadie porque el aumento del precio del crudo y el acuerdo de reducción de costes por parte de la OPEP y algunos productores fuera de la organización, son el principal problema, aunque el año pasado ya tuvimos noticias de que algunas compañías estaban usando derivados para bloquear durante un tiempo los bajos precios, pero eso no iba a durar mucho tiempo. Por lo tanto, el súper sector de viajes y ocio está descendiendo -1%.

Por otro lado, la de cuidados de la salud alemana ha avisado de que podría tener problemas con cambios de regulación dentro de Estados Unidos, con lo que el sector está descendiendo -0,5%.

En otro orden de cosas, el dólar esta fuerte siguiendo el movimiento generado por el dato de creación de empleo que conocimos el viernes pasado y las declaraciones de la Primer Ministro del Reino Unido con miedo a una salida de la Unión Europea dura, están debilitando otra vez a la libra y eso está sentando fenomenalmente al índice británico que supera los máximos de 2016 y de 2015.

Recuento de instalaciones petrolíferas en activo creado por Baker Hughes. La diferencia anual ya pasa positivo

Pues ya llegó el día. En la lectura de la semana del recuento de instalaciones petrolíferas en activo realizado por Baker Hughes tenemos un nuevo incremento de siete instalaciones nuevas y la noticia más importante es que si se fijan en la tabla, la diferencia con respecto al mismo período del año pasado, ya tenemos un incremento de una instalación.

El factor es sumamente importante porque también Canadá está ya en 39 instalaciones por encima de la misma fecha del año pasado, así que parece que el entorno es sumamente favorable para la industria, ya que tenemos un incremento de los precios del crudo que en estos momentos ronda los 53,5$. Además, la necesidad de operar en un entorno con un precio del crudo bastante más bajo que en décadas pasadas, ha hecho que haya nueva tecnología que permita aumentar la eficiencia de las instalaciones, lo que hace que estén en beneficios con un precio del crudo más contenido.

| Area | Last Count | Count | Change from Prior Count | Date of Prior Count | Change from Last Year | Date of Last Year's Count |

| U.S. | 6 January 2017 | 665 | +7 | 30 December 2016 | +1 | 8 January 2016 |

| Canada | 6 January 2017 | 205 | +48 | 30 December 2016 | +39 | 8 January 2016 |

| International | November 2016 | 925 | +5 | October 2016 | -184 | November 2015 |

Evidentemente, esto es un arma de doble filo, porque mientras la OPEP y otros productores están recortando la producción, Estados Unidos está aumentando buscando plantar cara, lo que permite pensar que no pueden dispararse el precio del crudo demasiado.

Si miramos las instalaciones exclusivamente de crudo dentro de Estados Unidos, nos daremos cuenta de que la situación es mucho más importante, pues tenemos un incremento de cuatro instalaciones de los que la diferencia con respecto al año pasado ya está 13 por encima.

| U.S. Breakout Information | This Week | +/- | Last Week | +/- | Year Ago | ||||

| Oil | 529 | 4 | 525 | 13 | 516 | ||||

| Gas | 135 | 3 | 132 | -13 | 148 | ||||

| Miscellaneous | 1 | 0 | 1 | 1 | 0 | ||||

| Directional | 57 | 1 | 56 | -7 | 64 | ||||

| Horizontal | 534 | 2 | 532 | 15 | 519 | ||||

| Vertical | 74 | 4 | 70 | -7 | 81 | ||||

Rosengren (FED), habla sobre los tipos de interés

El presidente de la Reserva Federal de Boston dice que a finales de este año la Reserva Federal podrá cumplir su doble mandato pues la inflación llegará al 2% y además el desempleo estará bajo debido a esto, se puede pensar que tendremos subidas de tipos de interés más a menudo.

Los datos de Europa de hoy:

Alemania:

- Balanza comercial de Alemania del mes de noviembre nos deja un aumento del superávit superior a lo esperado, pasando de 20.600 millones de euros a 21.700,500 millones por encima de la estimación.

Tanto las exportaciones como las importaciones han aumentado de forma muy importante, con las ventas al exterior subiendo el 3,9% desde el 0,5% anterior y superando con mucho las expectativas de mantener ese crecimiento en el 0,5%.

Las importaciones también pasan de un crecimiento del 1,2% a otro del 3,5%, muy por encima de lo esperado que era frenar el incremento hasta el 0,2%.

- Producción industrial de Alemania del mes de noviembre da un pequeño paso atrás pero se mantiene en positivo, del 0,5% hasta el 0,4%, aunque es una decepción si lo comparamos con la estimación de acelerar hasta el 0,6%.

Suiza:

Ventas minoristas de Suiza del mes de noviembre en cifras interanuales dan una sorpresa mayor de la esperada pues pasamos de una bajada de -0,7% un incremento del 0,9%, muy por encima del 0,4% esperado.

El dato es muy importante porque si se fijan en el gráfico adjunto, llevamos muchísimos meses en negativo y por fin se da la vuelta a la situación. Ahora hay que esperar para ver si nos mantenemos en positivo es simplemente un espejismo como paso en 2015.

Reino Unido:

Precio de las viviendas calculado por Halifax en Reino Unido en el mes de diciembre nos deja un incremento del 1,7% desde el 0,6% anterior, mucho más de lo esperado que era reducir el ascenso hasta un mero 0,2%.

En cifras interanuales la situación es la misma, pues pasamos de un incremento del 6% a uno del 6,5%, mucho mejor de lo esperado que era reducirse hasta un incremento del 5,8%.

Italia:

Tasa de desempleo de Italia del mes de noviembre aumenta del 11,8% al 11,9%, decepcionante pues se esperaba una reducción hasta el 11,6%.

Francia:

El Banco Central de Francia dice que en el último trimestre de 2016 la economía habría acelerado su crecimiento desde el trimestre anterior. En cifras, el producto interior bruto podría haber mejorado el 0,4% en el último trimestre, duplicando el crecimiento del trimestre anterior.

Eurozona:

- La confianza de los inversores creado por Sentix en el mes de enero mejora bastante pues pasa de 10 a 18,2, mucho mejor de lo esperado que era subir a 12,5.

- Tasa de desempleo de la zona euro del mes de noviembre se mantiene estable en el 9,8%, lo esperado.

Los flujos de fondos de inversión netos en Estados Unidos durante la semana que terminó el 28 de Diciembre fueron los siguientes:

| Flujo de Fondos de Inversión (Millones de dólares) - Semana 52 | |||

| Semanal | Media 4 semanas | Acumulado desde inicio año | |

| - Acciones USA | -3,803 | -5,432 | -237,506 |

| - Acciones Extranjero | -1,632 | -1,097 | -22,249 |

| Acciones (Total) | -5,435 | -6,528 | -259,754 |

| Bonos | -394 | -1,767 | 111,065 |

| Monetarios | 16,019 | 2,129 | -29,277 |

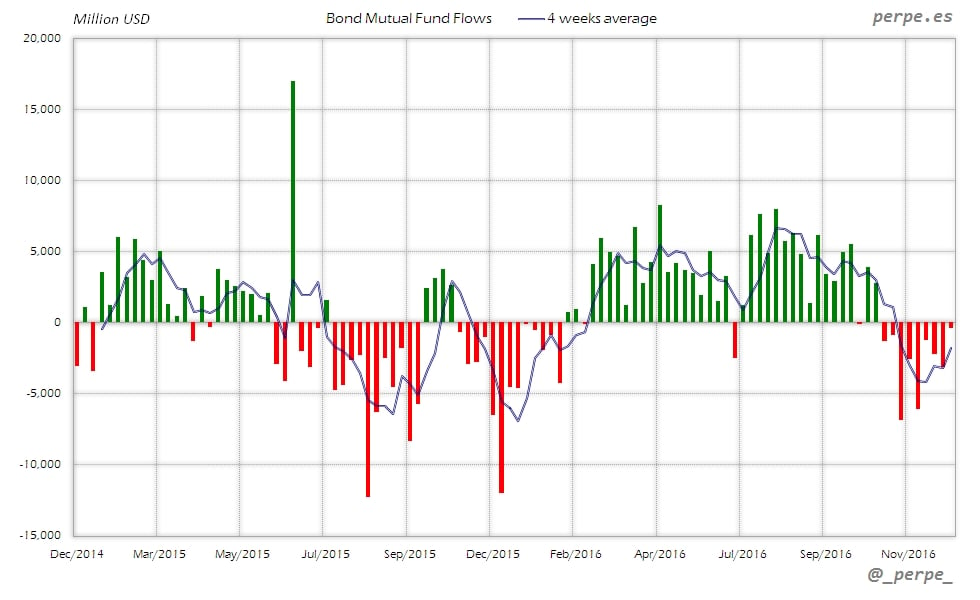

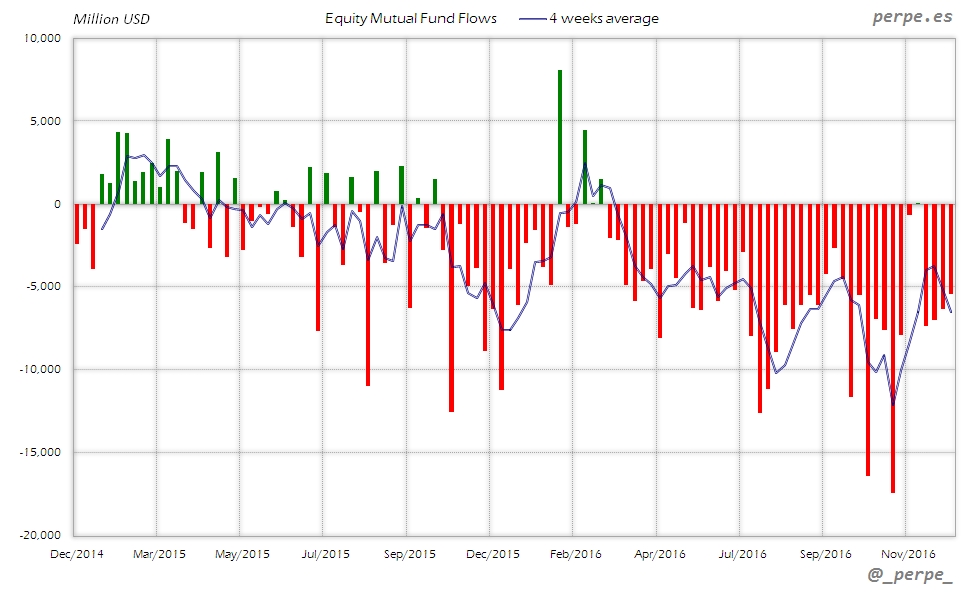

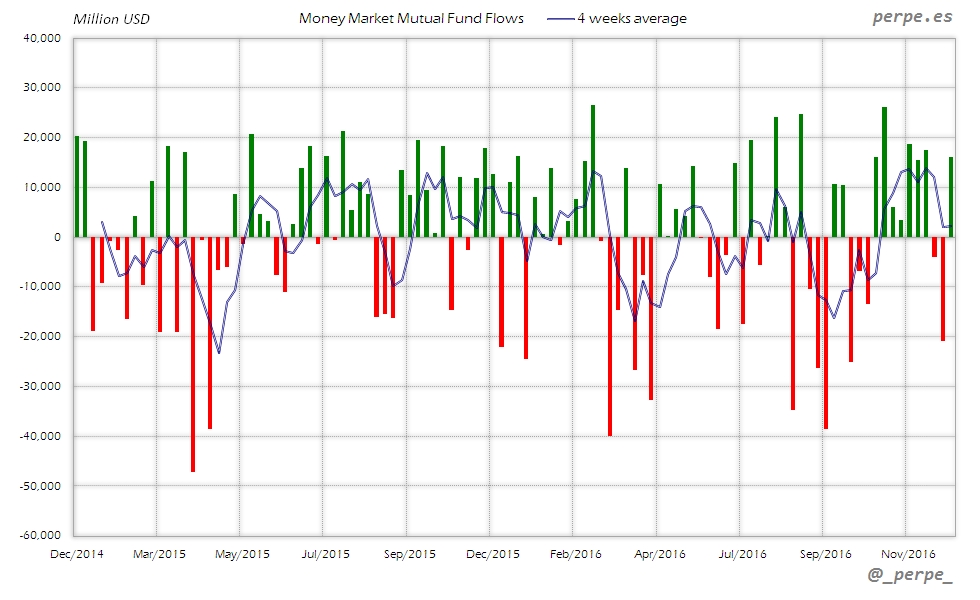

Adjunto los gráficos semanales con la evolución de las tres categorías principales en los dos últimos años y la media de 4 semanas.

Acciones

Termina el año también con reembolsos en fondos de renta variable por cuarta semana consecutiva acumulando unos 26.000 millones de dólares en ese periodo. Sin embargo, igual que sucedió el año anterior, se produjo una amplia diferencia entre fondos domésticos, en los que los inversores reembolsaron casi 238.000 millones, y fondos extranjeros con salidas bastante menores por unos 22.000 millones. Por lo tanto, el balance negativo en 2016 es de 260.000 millones frente a 77.000 millones del año pasado.

Bonos

Moderadas salidas esta semana en fondos de renta fija que acumulan casi 25.000 millones de dólares en las últimas 8 semanas. En el año las suscripciones alcanzaron los 111.000 millones mientras el año anterior los reembolsos fueron de 23.000 millones.

Monetarios

Suscripciones después de dos semanas de salidas en fondos de dinero, por lo que el año acaba con un saldo negativo de unos 29.000 millones de dólares frente a los 51.000 millones de entradas en 2015.

Perpe.

Twitter: @_perpe_

Resumiendo la sesión, bajadas moderadas en Europa, ante la debilidad del sector petrolero, por una caída de casi el 3% del crudo, ante noticias de que Irán aprovecha para producir más, y por problemas de nuevo en el sectorial bancario italiano. Las bolsas realmente están dejando pasar el tiempo a la espera de ver si Trump cumple o no su programa.