Añadir Estrategias de Inversión en Google

Costco Whsl, uno de los grandes retails de Wall Street, cuenta con varios factores atractivos inherentes a su negocio como una base de clientes leales, una atractiva gama de productos y una gestión exitosa. Los primeros nueve meses el ejercicio 2026 han mostrado un notable crecimiento. Pero ello no justifica su alta valoración con una relación precio-beneficio (P/E) de 49, según Will Healy en Yahoo Finance.

A pesar de las ventajas de Costco, el éxito de la compañía no es ninguna novedad para los inversores, y su valoración lo confirma.

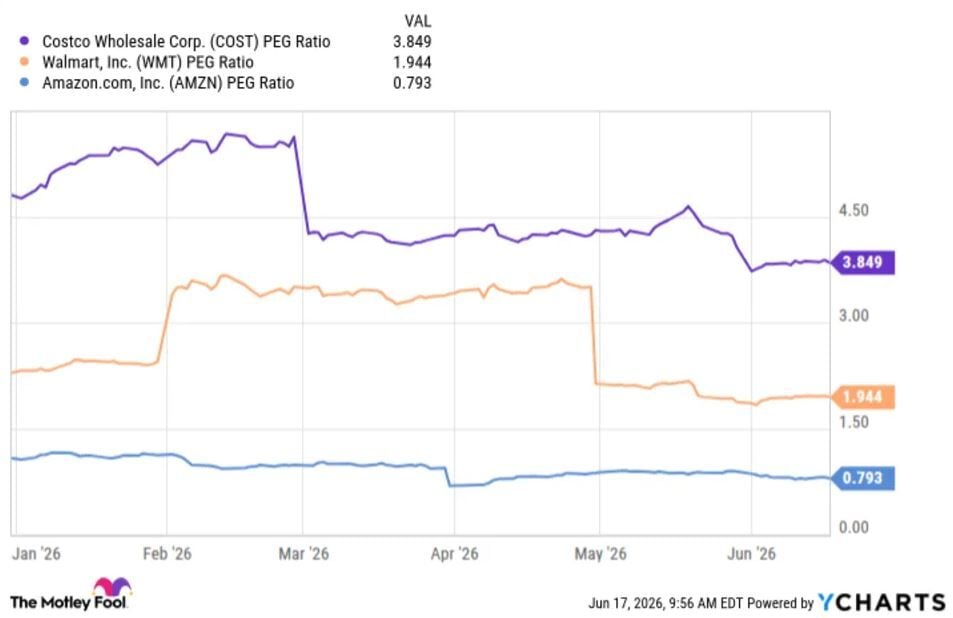

Su relación precio-beneficio (P/E) está muy por encima de otros minoristas tradicionales como Walmart y Target. Incluso supera a Amazon, que durante años cotizó a más de 50 veces sus beneficios, pero ahora se cotiza a una P/E de 29.

Este no es un problema nuevo. Costco no ha alcanzado un múltiplo de 25 veces sus ganancias desde 2017. Peor aún para los cazadores de gangas, ¡no ha cotizado por debajo de 15 veces sus ganancias desde 2009!

Si su crecimiento fuera rápido, se podría argumentar que la valoración de Costco sería aceptable. Sin embargo, si bien registra habitualmente un crecimiento de ventas respetable, conviene pensarlo dos veces antes de pagar un múltiplo tan alto.

En los primeros nueve meses del ejercicio fiscal 2026, que finalizó el 10 de mayo, la compañía reportó ingresos totales de 207 mil millones de dólares, un aumento interanual del 10%. Esto se tradujo en una utilidad neta de alrededor de 6.200 millones de dólares en los primeros tres trimestres del año, un aumento del 13% con respecto al año anterior. Esta cifra superó ligeramente el crecimiento anual de ingresos del 8% en 2025 y el aumento del 10% en la utilidad neta para el mismo período, quizás debido a que el aumento de los precios del combustible en los últimos meses ha impulsado ligeramente los ingresos.

Esto podría llevar a los inversores a analizar el ratio precio/beneficios/crecimiento (PEG) de la empresa, que combina el crecimiento con la valoración. Sin embargo, en lugar de justificar la compra de acciones de Costco, un ratio PEG que duplica el de Walmart simplemente confirma lo caras que se han vuelto.

Ante esto, los inversores podrían preguntarse qué obtienen a cambio de pagar una prima tan alta. Desafortunadamente, las acciones de Costco se han mantenido estables desde principios de 2025 y han estado retrocediendo desde mediados de mayo. Entre el elevado múltiplo y el reciente desempeño de las acciones, comprar acciones ahora mismo conlleva un riesgo que muchos inversores quizás no estén dispuestos a asumir.

Analizando las acciones de Costco

Conociendo su historial de ejecución consistente y sus valoraciones históricamente altas, los inversores aceptan la dura realidad de que las acciones de Costco probablemente deberían estar en una lista de seguimiento en lugar de en sus carteras.

Podría ser necesaria otra crisis financiera para que las acciones vuelvan a cotizara 15 veces sus beneficios. No obstante, aunque el crecimiento de los ingresos y los beneficios se ha acelerado ligeramente, probablemente no sea suficiente para justificar pagar casi 50 veces sus beneficios.

Por ahora, esto probablemente deja a los accionistas interesados ​​con pocas opciones más que observar y esperar. Si se produce una fuerte caída del mercado, los inversores deberían considerar comprar acciones de esta empresa de alta calidad si su ratio de beneficios cae por debajo de 35.

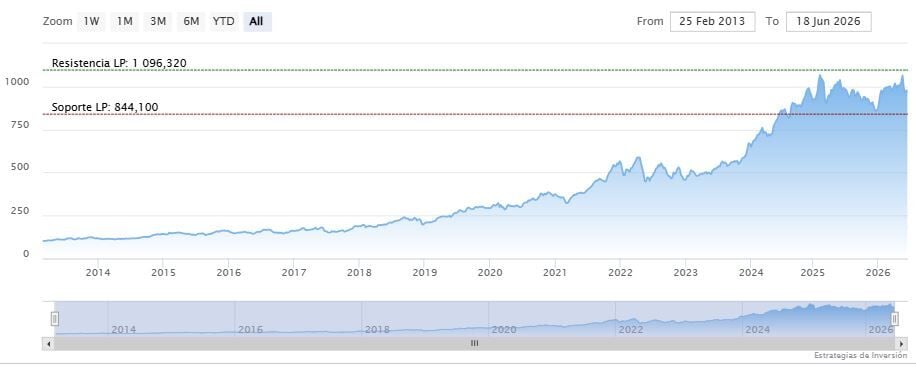

Costco Whsl cerraba el jueves a la baja en los 951.37 dólares, recordad que hoy Wall Street está cerrado por el festivo del “JuneTeenth”. La media móvil de 200 periodos se encuentra encima de la última vela, RSI a la baja en los 38 puntos y las líneas del MACD debajo del nivel de cero.

El soporte a mediano plazo se encuentra en los 936.53 dólares. Mientras, los indicadores de Ei se muestran en su mayoría bajistas.