Principales magnitudes consolidadas 9M 2015

o Ventas: 2.533 MM € (+30,4% a/a)

o EBIT Recurrente4 : 206 MM € (1,7x a/a)

o Beneficio Neto recurrente excluyendo Adwen4 : 122 MM € (1,9x a/a)

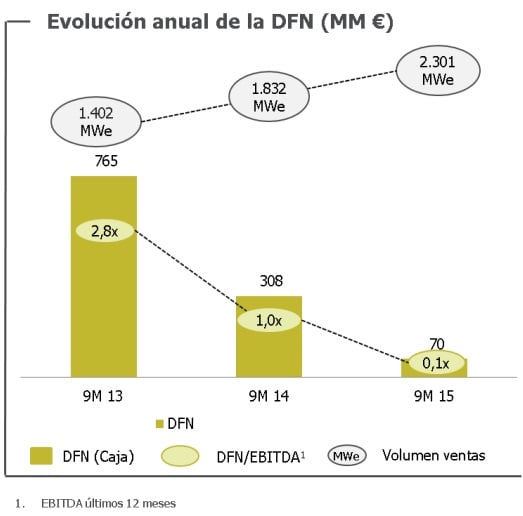

o DFN7: 70 MM € (0,1x EBITDA6)

o MWe vendidos: 2.301 MWe (+25,6% a/a)

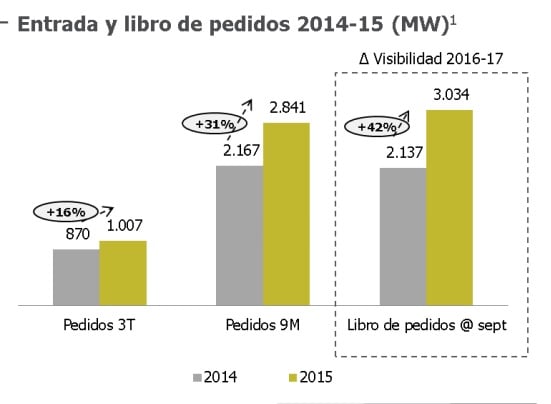

o Entrada de pedidos en firme: 2.841MW (+31% vs. 9M 2014)

El libro de pedidos se sitúa en 3.034 MW, un 42% superior al libro de pedidos a septiembre de 2014, y la cobertura

del volumen de ventas previsto para el ejercicio alcanza un 100%. Las ventas de los 9 primeros meses de 2015 ascienden a 2.533 MM €, un 30% superior a la cifra de ventas del mismo periodo de 2014, y el EBIT recurrente, excluyendo el impacto de la consolidación de la participación en Adwen, alcanza los 206 MM €4, equivalente a un crecimiento anual de un 67% y a un margen EBIT sobre ventas de un 8,1%, 1,8 puntos porcentuales por encima del margen EBIT del mismo periodo del ejercicio anterior.

Junto a la consolidación del crecimiento rentable, Gamesa continúa trabajando en la consolidación de las mejoras de circulante que disminuye más de un 17% año a año, hasta alcanzar un ratio sobre ventas de un 10,6%, más de seis puntos porcentuales por debajo del ratio durante el mismo periodo de 2014 (16,8%). Este control del circulante y una inversión focalizada, han permitido a Gamesa mantener la solidez de su balance en un entorno de actividad creciente, cerrando septiembre con una posición de deuda neta de 70 MM €, 0,1 veces el EBITDA del grupo.

Estos resultados se consiguen dentro de un entorno de volatilidad macroeconómica y de tipo de cambio en mercados relevantes para Gamesa como Brasil. Finalmente la puesta en marcha y consolidación de Adwen, la JV formada con Areva para operar en el segmento offshore, ha tenido un impacto positivo en los resultados del grupo, de 29 MM € a nivel de EBIT y 4 MM € a nivel de beneficio neto. El beneficio neto excluyendo este impacto asciende a 122 MM .

Las ventas de la división de Aerogeneradores crecen un 35% a/a, hasta los 2.188 MM €, gracias al fuerte crecimiento de la actividad: 2.301 MWe, un 26% superior a los 9 primeros meses de 2014, a una evolución favorable de las monedas, y al lanzamiento de nuevos productos como la G114-2.0 MW y G114-2.5 MW y alturas de torre mayores, compensado parcialmente por la mayor contribución de países como China e India. El fuerte crecimiento del volumen en los primeros 9 meses se apoya en la recuperación de las ventas en Europa y China y en el crecimiento en India. Dentro de la distribución de ventas por cliente cabe destacar el aumento de la inversión por parte de las eléctricas. Las ventas de servicios de O&M ascienden a 345 MM €, un 7,0% superior a la cifra de ventas de del mismo periodo de 2014, apoyadas en el crecimiento anual del promedio de flota post-garantía en mantenimiento, +9% a/a, compensada por una reducción en la venta de repuestos.

La fortaleza de la actividad comercial no solo ha permitido alcanzar la cobertura del volumen de ventas comprometido para 2015 durante el primer semestre de 2015, sino que ha aumentado la visibilidad del volumen comprometido para el horizonte del plan 2015-17: 3.500 MWe-3.800 MWe. (Vea todas las noticias sobre Gamesa)

.jpg)

En este entorno de actividad creciente, Gamesa sigue manteniendo como prioridades el control de los gastos de estructura y del balance. El estricto control de los gastos fijos, junto a la optimización continua de los gastos variables, ha permitido a Gamesa compensar una menor contribución relativa de los servicios de O&M a las ventas del grupo, generando niveles de rentabilidad operativa crecientes. La mejora de la rentabilidad se ha visto favorecida de forma adicional por un impacto positivo de tipo de cambio, que contribuye 0,7 puntos porcentuales a la mejora de los ratios de rentabilidad operativa en el periodo. De esta forma Gamesa cierra los 9 primeros meses de 2015 con un margen EBIT recurrente de un 8,1% 10 , casi dos puntos porcentuales (+1,8 p.p.) por encima del margen EBIT del mismo periodo de 2014, y en línea con las guías comprometidas para el ejercicio (?8%). El EBIT recurrente de 9 meses asciende a 206 MM € 10 , un 67% superior al EBIT del mismo periodo de 2014.

Junto al estricto control de la estructura, Gamesa ha continuado trabajando en mantener la solidez financiera en un entorno de actividad creciente, controlando el consumo de circulante y la inversión en activos tangibles y en I+D. En este sentido Gamesa ha cerrado los 9 primeros meses con un ratio de circulante sobre las ventas de los últimos doce meses de un 10,6%, más de seis puntos porcentuales por debajo del ratio alcanzado durante el mismo periodo de 2014, y con una inversión de 91 MM €. Esta inversión en circulante y activos, unido a una capacidad creciente de generar caja operativa, ha permitido a la compañía reducir la posición de deuda financiera neta en balance en 238 MM € a/a, cerrando septiembre con una posición de deuda neta de 70 MM €, equivalente a 0,1x EBITDA6 frente a una deuda neta de 308 MM € a septiembre de 2014. Durante el tercer trimestre de 2015, se ha producido el pago de dividendo por importe de 23 MM €, tras la reinstauración del mismo con cargo a los beneficios de 2014.