El convulso escenario bursátil en el que nos movemos, con caídas de más del 20% en la renta variable española, una prima de riesgo que no hace sino seguir sumando posiciones y valores que ha perdido cualquier referencia de soporte, hace plantearse de nuevo el argumento de si es buen momento para invertir en renta variable. Los principales gestores de fondos, tanto nacionales como internacionales, consideran que sí. En el marco de la primera Morningstar Investment Conference,

Francisco García Paramés, gestor de Bestinver Asset Management asegura que estamos en el mejor momento para invertir en los mercados. Es lo contrario de lo que sucedió en 1998 “el peor año para invertir porque estaba todo muy caro y se nos hacía complicado mirar oportunidades en el mercado. Después de doce años de mercados muy malos – no han hecho nada, estamos en los mismos niveles - lo normal es que los próximos diez años sean buenos porque los precios son muy atractivos”. El hecho de que nadie quiera oír hablar de la bolsa, “es muy positivo”.

Eso sí, con un horizonte de inversión de largo plazo. Paramés asegura que “lo fundamental a la hora de seleccionar una compañía es preguntarse dónde estará dentro de diez años”. Eso evita que situaciones como las que estamos viviendo en Europa afecten en demasía a la inversión. De hecho, llega a asegurar que una ruptura del euro no tendría gran impacto en las carteras “pues invertimos en activos reales en los que no tiene implicación cómo evolucionará la divisa o la moneda en la que se vende el producto”.

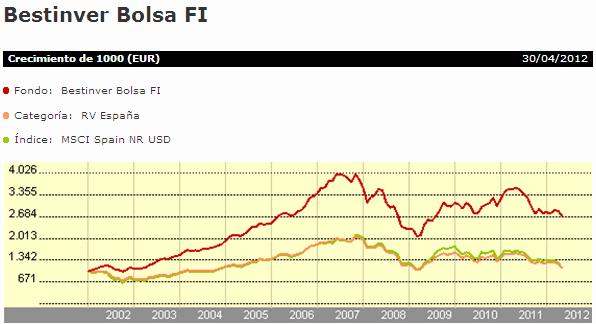

Evolución Bestinver Bolsa frente a su índice de referencia. Fuente: Morninstar

Invertir en renta variable, sí. Pero ¿también en bolsa española? Argumentos hay confiar en la buena dirección del mercado español. Iván Martín, director de renta variable y gestor de Aviva Gestión reconoce que “nadie quiere mirar hacia el mercado español y, sólo por eso, merece la pena hacerlo”. Por su parte, Joan Grau, presidente y gestor de EDM Inversión asegura que el inversor internacional no tiene miedo a las compañías, si no al país. La prima de riesgo se tiene que reducir y será entonces cuando se comiencen a comprar las compañías que están más baratas”. Álvaro Guzmán de Lázaro, gestor de carteras de Bestinver AM añade que “el mercado español es el que más ha caído entre los índices internacionales”.

En España, hay oportunidades

Sin embargo, barato no es sinónimo de calidad. A la hora de seleccionar los activos hay que “mirar hacia buenos negocios, que crezcan, que estén a precios baratos y que tengan barreras de entrada”, explica Álvaro Guzmán de Lázaro, gestor de carteras de Bestinver AM. Este experto asegura que los negocios se copian por lo que “es necesario seleccionar empresas que tengan ventajas competitivas claras en su sector o mercado”. El es el principal argumento que da el experto de EDM para Grifols. “Una compañía ideal, que hace sesenta años que comenzó en Barcelona y que se ha convertido en la tercera compañía del mundo en producción de hemoderivados de plasma sanguíneo. Lamentamos que no haya 50 Grifols en la bolsa española”. Y lo mismo para Viscofán “en la que estamos expuestos al 90% en el fondo Aviva Espabolsa y en la que estamos seguros que dentro de diez años seguirá fabricando tripas de cerdo para uso cárnico”, explica el gestor de Aviva Gestión. Este experto asegura que “si tu sabes que un activo vale 100 y te lo venden a 50, lógicamente compras. En Repsol incrementamos la exposición porque pensábamos que valía más de lo que estaba cotizando. Después del tema de Argentina, creemos que vale menos que antes pero más de lo que vale ahora su cotización”.

Evolución Aviva Espabolsa frente a su índice de referencia. Fuente: Morningstar

.jpg)

Pero ¿y los bancos? ¿Están baratos? ¿Se puede invertir en ellos? Aquí hay diferentes opiniones al respecto. Paramés reconoce que “todavía no nos atrevemos a comprar bancos. No es que tengamos algo contra ellos pero hay que ver cómo termina todo el proceso de saneamiento al que estamos asistiendo. La solución vendrá cuando los bancos presenten sus balances, sus cuentas reales”. Guzmán Lárazo admite que es un negocio difícil de entender “cuando se haya producido la recapitalización valoraremos (…) pero ahora es mucho riesgo pues en el proceso de dilución puedes perder entre un 50-70% de la inversión”. Nicolás Walewski, adjunto a la dirección de Alken Asset Management reconoce que “cuando los bancos limpien sus balances y sus libros, habrá oportunidades”.

Sin embargo, desde Aviva Gestión reconocen que “dentro de la filosofía de valor, Santander y BBVA son los únicos que cumplen unos retornos sobre las acciones que cubren el coste de capital. Ambos valores están por debajo de su valor en libros por lo que en el largo plazo, no te equivocas comprando ambos valores a 4-5 euros”, explica Martín.

Y fuera de España, también

Paramés asegura que nos hemos centrado en la alta calidad y en España “no tenemos esas empresas”. Lo que explica que un 80% de su patrimonio esté en compañías europeas y sólo el 20% en españolas. En Europa, hay valores como “BMW, Schindler o Thales que presentan un gran potencial”. Paramés explica que “preferimos compañías europeas que se beneficien de la exposición a China”.

Dan Chamby, director y co-gestor de carteras del fondo Global Allocation de BlackRock reconoce que “nos centramos en compañías que están baratas, que fabriquen cosas que el mundo necesita y que sea difícil para el gobierno entrar/intervenir en la misma”. Bajo esa premisa, explica su posición en tecnologías de la información, telecomunicaciones y en un valor como Apple.

Walewski llama la atención sobre la búsqueda del crecimiento por parte del inversor. “La gente está yendo donde ve crecimiento, pero eso a largo plazo no tiene sentido porque lo importante es ver si un mercado está barato o no y ver si ofrece buenas perspectivas en cuanto a beneficio”. Lo bueno de la bolsa, prosigue este experto, es que a veces te regala empresas.