Añadir Estrategias de Inversión en Google

Una ventana temporal de un año da “más juego” al subyacente que una ventana de un mes. Por esto una opción que se va acercando a su vencimiento, si ningún otro parámetro cambia (“ceteris paribus”), perderá valor. A la pérdida de valor como consecuencia del paso del tiempo se le conoce como la THETA de la Opción. Formalmente la THETA refleja cómo cambia el valor de la prima para cada día que pasa, así:

La THETA se expresa en la divisa en la que se cotiza la prima y, por convención, para el transcurso de un día.

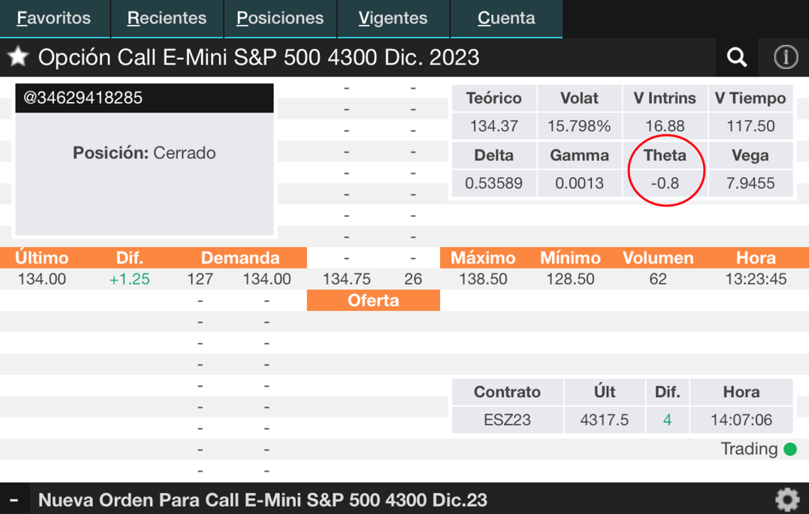

iBroker nos proporciona este parámetro en el momento de seleccionar cualquier opción, como se muestra, por ejemplo, para la opción CALL 4300 de vencimiento diciembre de 2023.

El valor teórico señalado para la prima de esta opción es 134.37 con una THETA de -0.80 USD. Como se aprecia, el valor de THETA siempre es negativo ya que el paso del tiempo, tanto para las opciones CALL como para las PUT, siempre les perjudica.

Si ninguno de los demás parámetros cambiara y pasaran, por ejemplo 10 días, el cambio en el valor de la prima sería:

ΔPrima=THETA* Nº Días

ΔPrima=-0.80* 10=-8 USD

Y el nuevo valor de la opción será (asumiendo una prima inicial de 134.37 USD)

Prima nueva= Prima + ΔPrima=134.37-8=126.37 USD

Un inversor en opciones debe estar atento a que la pérdida del valor temporal “no se coma” los beneficios obtenidos por un acierto en la dirección (DELTA) o por un cambio en la volatilidad (VEGA). En efecto, las opciones capturan y aportan aceleración a los movimientos del subyacente, pero merman de valor con el paso del tiempo, por lo que es conveniente deshacer posiciones una vez que los objetivos se hayan alcanzado.

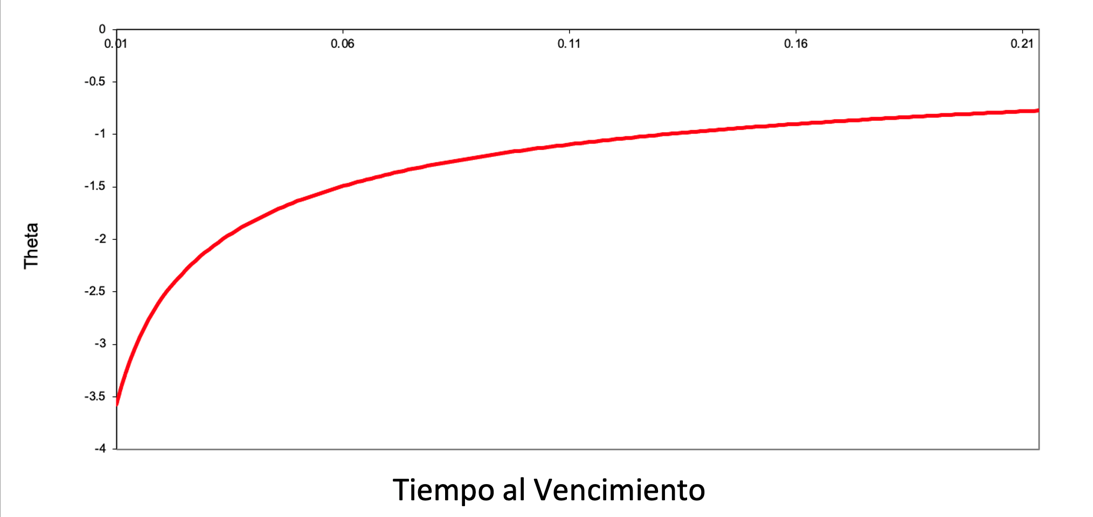

Adicionalmente, en las opciones de mayor vencimiento, el valor relativo de la THETA con respecto a la prima es menor que en opciones a corto plazo. Esto se ve claramente en el siguiente gráfico:

En las opciones de vencimiento próximo la pérdida de Valor temporal por THETA se acentúa. Si se está pensando en una estrategia que puede tomar algún tiempo para su realización, entonces es mejor invertir en opciones de vencimientos más lejanos, pues minimizaríamos las pérdidas por THETA. Si, sin embargo, se venden opciones de vencimientos cercanos, aunque asumiendo más riesgo, la caída en el valor de la prima nos ofrece cierto colchón de valor temporal.

La GAMMA

Hemos incluido este parámetro a continuación de la THETA, porque como se verá ambos tienen efectos contrarios desde el punto de vista del Inversor.

La GAMMA de una opción nos indica como cambia el parámetro DELTA cuando cambia el precio del Subyacente. Formalmente lo podríamos definir como:

![]()

Si recuperamos la pantalla anterior:

Nos indica que esta opción tiene una GAMMA de 0.0013 por cada USD que suba el subyacente. Así, por ejemplo, si el Subyacente (el futuro de diciembre 2023) subiera 10 USD…

ΔDELTA=GAMMA* ΔSubyacente=0.0013*10=0.013

Nueva DELTA=DELTA+ ΔDELTA=0.53589+0.013=0.54889

Este parámetro, la GAMMA, es fundamental para un creador de mercado (“Market-Maker”) pues está expuesto a que las opciones que ha vendido adquieran cada vez más dinamismo (más DELTA) en caso de que el inversor acierte con su posición direccional.

A las opciones se les suele caracterizar por su grado de “reacción” a los cambios en el Subyacente. De esta manera se hablará de opciones…

PRIMA | DELTA | GAMMA | THETA | Valor Intrínseco | |

Out-of-the-Money | Pequeña | < < 50% | Baja | Baja | 0 |

At-the-Money | Estándar | Alrededor de 50% | Alta | Alta | 0, o escaso |

In-the-Money | Elevada | >>50% | Baja | Baja | Positivo |

Así, opciones muy fuera del dinero (“Out of the money”) serán baratas en cuanto al valor de la prima, pero reaccionarán escasamente a movimientos del subyacente. Mientras que opciones en el dinero (“In the Money”), recogerán los cambios del subyacente en gran proporción, pero serán mucho más caras pues ya poseerán valor intrínseco (la diferencia entre el Subyacente y el precio de ejercicio o Strike).

Relaciones entre THETA y GAMMA

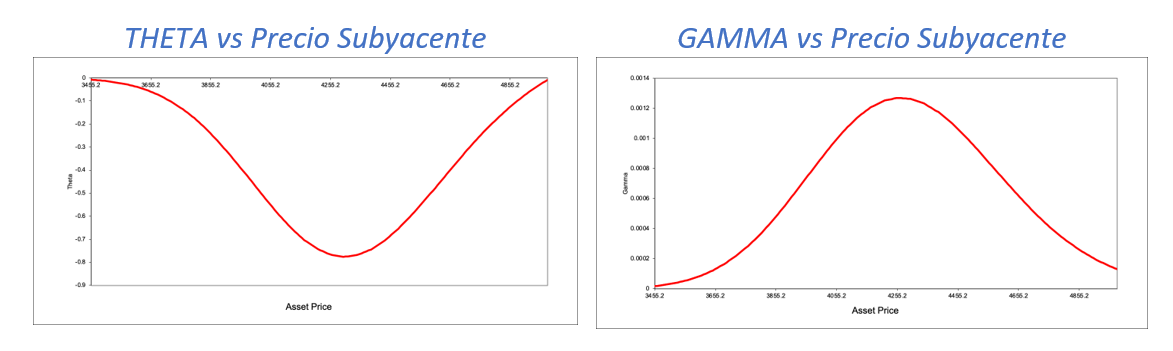

A continuación, podemos observar el comportamiento de ambos parámetros haciendo variar el precio del Subyacente:

En el momento de simular el comportamiento de estos parámetros, el precio del subyacente para el futuro de diciembre de 2023 del S&P 500 estaba en 4,319. Como se puede observar, el máximo valor negativo de la THETA se alcanza en las opciones At-the-Money (recordar que la opción que hemos venido trabajando tiene Strike en 4,300) y el valor máximo de GAMMA también. ¿Qué nos quiere decir esto?

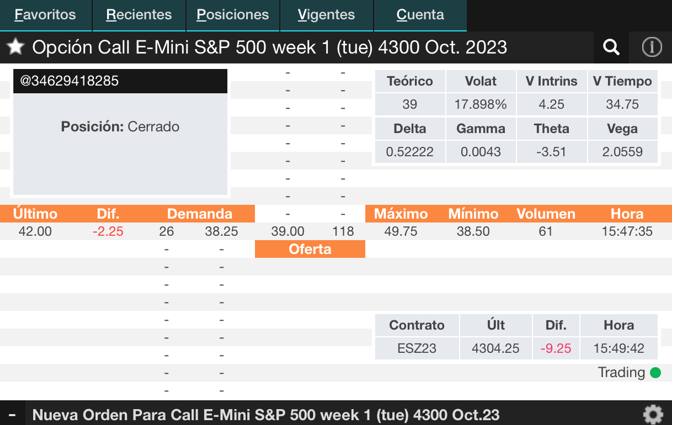

Que las opciones de mayor GAMMA, es decir aquellas que tienen mayor potencial para adquirir DELTA son por tanto que implican una mayor aceleración para el inversor y un mayor riesgo para el Creador de Mercado (por el cambio rápido de la DELTA), también son las que mayor pérdida por THETA experimentan. Este efecto se maximiza cuando las opciones tienen poco tiempo al vencimiento y están “At-the-Money”. Lo podemos ver en un ejemplo sobre una opción a la que le quedan 5 días de vida hasta el vencimiento en el momento de escribir este artículo:

Tiene una THETA de -3.51 USD frente un valor de la prima de 39 USD, es decir cada día que pasa la opción perderá un 9% de su valor en cambio presenta una alta GAMMA pues moviéndose el Índice solo 10 USD su DELTA crecerá en 4.3%, y con ello su prima.

Como siempre en Finanzas, si tomas altos riesgos, obtendrás altos retornos (positivos o negativos).

iBroker y la oferta de vencimientos en opciones del CME

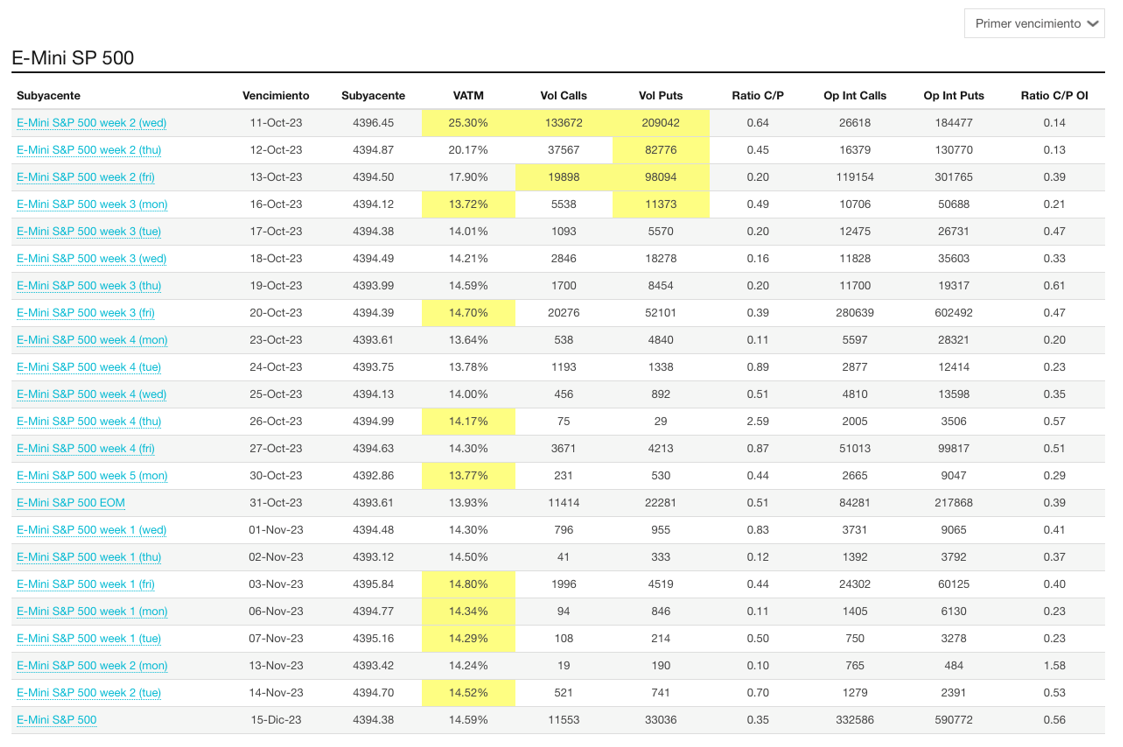

La amplia variedad de vencimientos que iBroker ofrece sobre las opciones sobre futuros se refleja, por ejemplo, en la siguiente pantalla donde se resume parte de la oferta en este caso hasta un próximo vencimiento (en el momento de escribir este artículo diciembre 2023).

Como se aprecia sólo hasta el próximo vencimiento existen múltiples posibilidades. De todas estas queremos destacar las opciones diarias cada semana.

Opciones de vencimiento diario (“Weekly options SPXW”)

Se identifican por la semana del mes donde expiran. Así, se ofrecen vencimientos diarios cada semana del mes, por ejemplo, E-mini S&P 500 week 3 (wed) corresponde a opciones cuya expiración coincide con el precio de cierre del futuro de diciembre de S&P 500 en el miércoles (wed) de la tercera semana de octubre (18 de octubre). Se pueden encontrar vencimientos cada día de la semana (mon, tue,wed, thu, fri). Las opciones “weekly” son opciones europeas y se liquidan por diferencias (“Cash Settlement”) contra el precio de cierre del futuro subyacente en el día de su expiración. La liquidación por diferencias hace muy sencillo su uso. Las opciones EOM coinciden con el último día de mes y respetan los mismos estándares.

¿Qué ventajas proporcionan la “weekly options”?

- La granularidad de los vencimientos permite a los inversores tomar posiciones prácticamente en cualquier momento.

- La característica anterior hace posible que los inversores utilicen las opciones diarias como cobertura de eventos específicos que pueden tener un impacto significativo sobre el mercado: “market movers”como la publicación de cifras de inflación, elecciones u otras significativas, minimizando el coste de la prima y la pérdida de valor temporal al ser de corta duración.

- Al tener liquidación por diferencias, el inversor no va a recibir el futuro subyacente, facilitando su operativa. Al ser europeas tampoco tiene que estar pendiente de cualquier posible ejercicio anticipado (factible en opciones americanas).

- Presencia de “Market-Makers” que garantizan la liquidez, durante una jornada prácticamente de 24 horas

- Muchos inversores aprovechan esta característica para tomar posiciones cortas en opciones de vencimientos cercanos aprovechándose de la fuerte caída del valor temporal (THETA) con la esperanza de cobrar toda la prima, tomando eso sí el alto riesgo que ello implica.

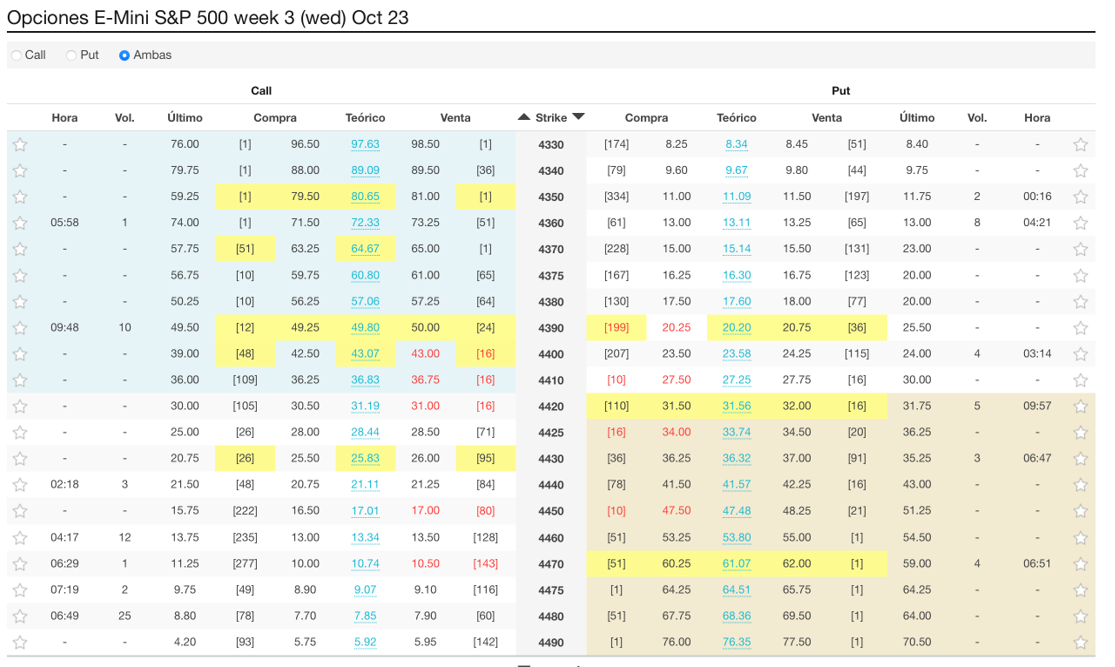

Veamos un ejemplo, precisamente para la opción mencionada de vencimiento 18 de octubre, de la oferta en cuanto a precios de ejercicio:

Al momento de escribir el artículo estaba a 6 días de la expiración si seleccionamos una opción ligeramente “Out-of-the-money” (OTM) como la CALL de precio de ejercicio 4430…

Esta opción tiene una delta de 0.459, no posee valor intrínseco y toda ella es valor temporal. De hecho, la THETA de la opción es -2.37, prácticamente un 10% del valor de la prima. Un inversor que tenga una visión bajista en el futuro del índice podría tomar una posición corta (vendida) en esta opción, cobrando una THETA relativa muy alta y, en el mejor de los casos, cobrar la prima entera siempre que el índice permanezca por debajo del Precio de Ejercicio, pudiendo subir éste hasta aprox. 4456 (el Strike de la CALL + prima cobrada) sin que se experimenten pérdidas netas.

Asimismo, el inversor puede aprovechar para desarrollar múltiples estrategias combinadas con primas realmente atractivas.

Los Futuros y las Opciones son instrumentos complejos y presentan un riesgo elevado de perder dinero rápidamente debido al apalancamiento. Los Futuros y las Opciones no cuentan con la protección de saldo negativo y las pérdidas podrían exceder el saldo depositado en su cuenta. Cada inversor debe valorar los riesgos de los instrumentos financieros, así como sus conocimientos del funcionamiento de los mercados antes de realizar operaciones con productos complejos. El presente artículo puede considerarse pieza publicitaria de iBroker