Añadir Estrategias de Inversión en Google

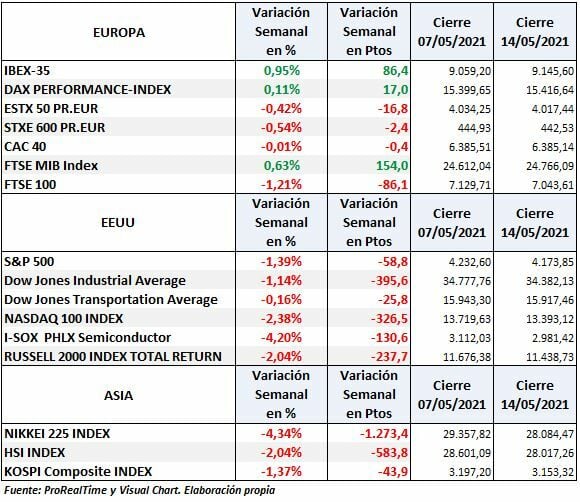

Ha concluido una semana con sustos provenientes de los índices de EEUU, donde Europa está mostrando fortaleza frente a signos de debilidad en los índices de Wall Street que han cerrado la semana todos en negativo, arrastrados por el mal comportamiento de los tecnológicos.

El índice de semiconductores de Filadelfia se ha dejado en la semana un 4,2%, el Nasdaq Composite un 2,34% y el NASDAQ 100 un 2,38%.Sus caídas arrastraron al S&P 500 que ha perdido en la semana un 1,39% con cierre en 4.173 y el DOW JONES Ind que ha perdido un 1,14% con cierre en 34.382 puntos.

A pesar de que Europa muestra mayor fortaleza en sus índices, los efectos negativos de EEUU han hecho mella en Europa frenando los avances.

El EURO STOXX 50 y el Euro Stoxx 600 han cedido en la semana un 0,42% y un 0,54% respectivamente, mientras que en la parte positiva, el Dax ha subido un 0,11% y el índice que está mostrando mayor fortaleza es el IBEX 35 que logrado subir un 0,95% cerrando la semana en 9.145 puntos.

La caída del Nasdaq

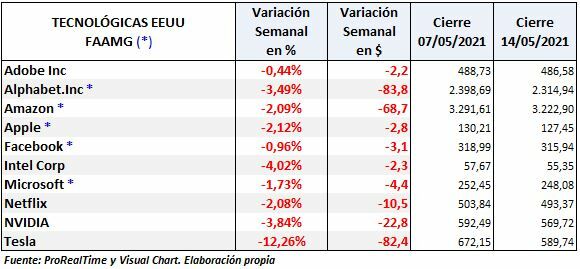

Las Big Tech sufrieron esta semana caídas importantes como se puede ver en la tabla a pesar de la recuperación del jueves y viernes.

El NASDAQ 100 llevaba una caída desde su máximo histórico en 14.073 (29 abril) al mínimo del miércoles 12 de mayo de un 7,85%.

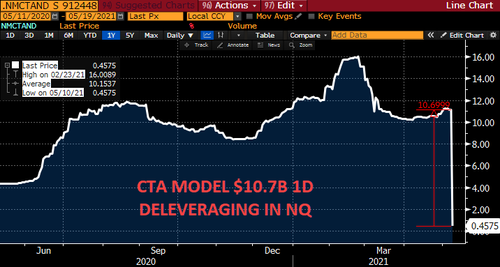

Charlie Mc Elligot del banco japonés Nomura, indicó dos aspectos cruciales en la fuerte caída del QQQ (ETF del Nasdaq): “el círculo vicioso de ARKK y el desapalancamiento de los CTA”

A continuación, un gráfico que indica que en tan solo un día los CTAs pasaron de estar un 100% largos a tan solo un 4,1% en el Nasdaq, con un desapalancamiento de 10,7 mil millones de dólares, lo que entre otros factores, indujo a una fuerte presión bajista.

Los Commodity Trading Advisory (CTA) son gestores profesionales que también operan otros activos aparte de materias primas.

SITUACIÓN

Los temores de los inversores siguen en la misma dirección que veníamos comentando: inflación, tapering y subidas de tipos.

La inflación a pesar de haber presentado un dato muy elevado (+4,2% interanual), se ha centrado en hoteles, coches de alquiler y usados. Esta incidencia es lógica debido al elevado número de empresas del sector que han permanecido cerradas o han quebrado y una mayor apertura a viajes. Las dudas sobre la economía y la escasez de microchips que retrasa los plazos de entrega en la venta de coches nuevos ha impulsado los mercados de alquiler y venta de usados.

FED

El miércoles 19 se darán a conocer las actas de la reunión de la Reserva Federal, a las que los inversores les prestarán especial atención después de haberse publicado un mal dato de inflación que asustó a los mercados y un dato de Precios (índice de Precios al Productor) también alto. Por otra parte, está presente un mal dato de empleo de abril con solo 266.000 empleos, que se quedó en la cuarta parte de lo esperado.

En definitiva, lo que los inversores prestarán atención es a cualquier pista que pueda aclarar cuándo la FED podría comenzar a poner fin a su compra mensual de 120 mil millones mensuales de compra de activos.

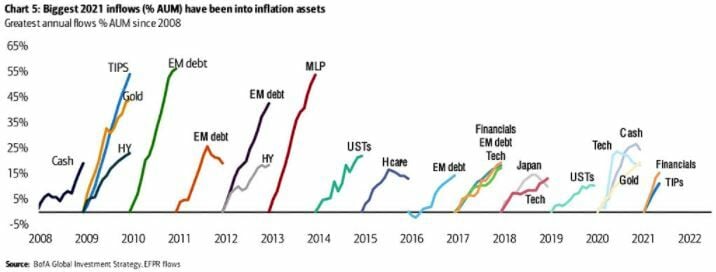

FLUJOS DE FONDOS

En EEUU

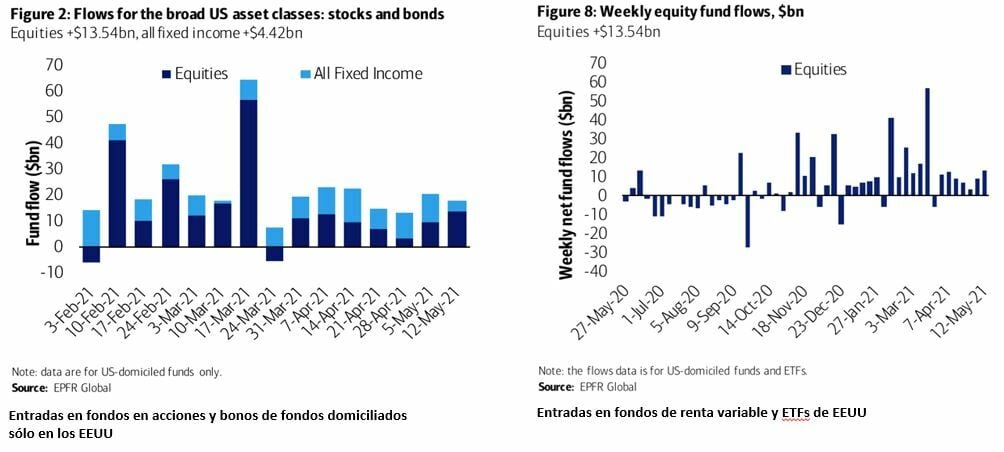

Se ha producido la mayor afluencia de fondos a renta variable de EEUU en 8 semanas.

Continúa la rotación de activos, con salidas de 0,6 mil millones de dólares de las acciones de crecimiento y entradas en acciones de valor de 5 mil millones.

Se han producido las mayores entradas en TIPS (bonos indexados a la inflación) y finanzas este año, gracias a que la FED está permitiendo que la economía de los EEUU se acelere.

Los sectores que han recibido entradas de fondos han sido: materiales, finanzas, energía, Utilities y atención médica.

Los sectores que han sufrido salidas de fondos han sido: tecnología, bienes raíces y servicios de comunicaciones.

El sector que peor se ha comportado esta semana ha sido el de consumo discrecional (XLY) con una caída del 3,87% seguido de tecnología con una caída del 2,19%.

Solo 3 sectores han cerrado la semana en positivo: Consumo básico, Financiero y Materiales.

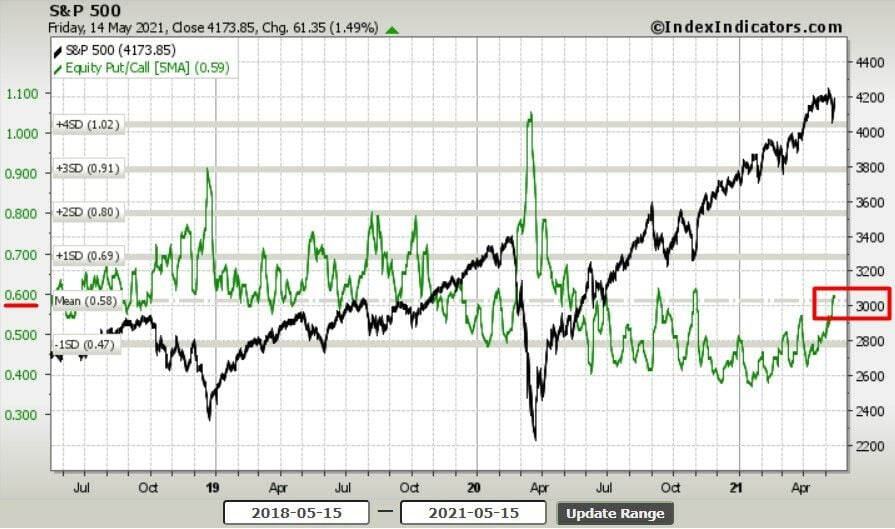

Ratio Put / Call

Ha aumentado sensiblemente la compra de opciones put entrando en la zona de peligro que apunta a una posible corrección, lo que indica que en el mercado aumenta el temor a que se produzca una corrección hacia el soporte en la zona entre los 3.980 y 3.950.

SITUACIÓN TÉCNICA

EEUU

A largo plazo tras el cierre semanal, los índices de EEUU siguen en subida libre, aunque habrá que esperar al cierre de vela mensual para ver si pudiera producirse algún cambio.

En gráfico semanal ya se aprecian cambios aunque de momento no sean decisivos: el S&P 500 muestra un techo relativo con vela semanal que deja máximos, mínimos y cierres descendentes, pero con una vela que al cierre muestra presión compradora.

El Dow Jones Ind. simplemente muestra una vela de duda y en el Nasdaq lo que tenemos es un techo relativo en máximo histórico que podría convertirse, simplemente en eso un techo relativo o puede suceder que debido a las divergencias, los mercados acaben por caer. Ya lleva cuatro semanas dejando una semana tras otra máximos, mínimos y cierres decrecientes.

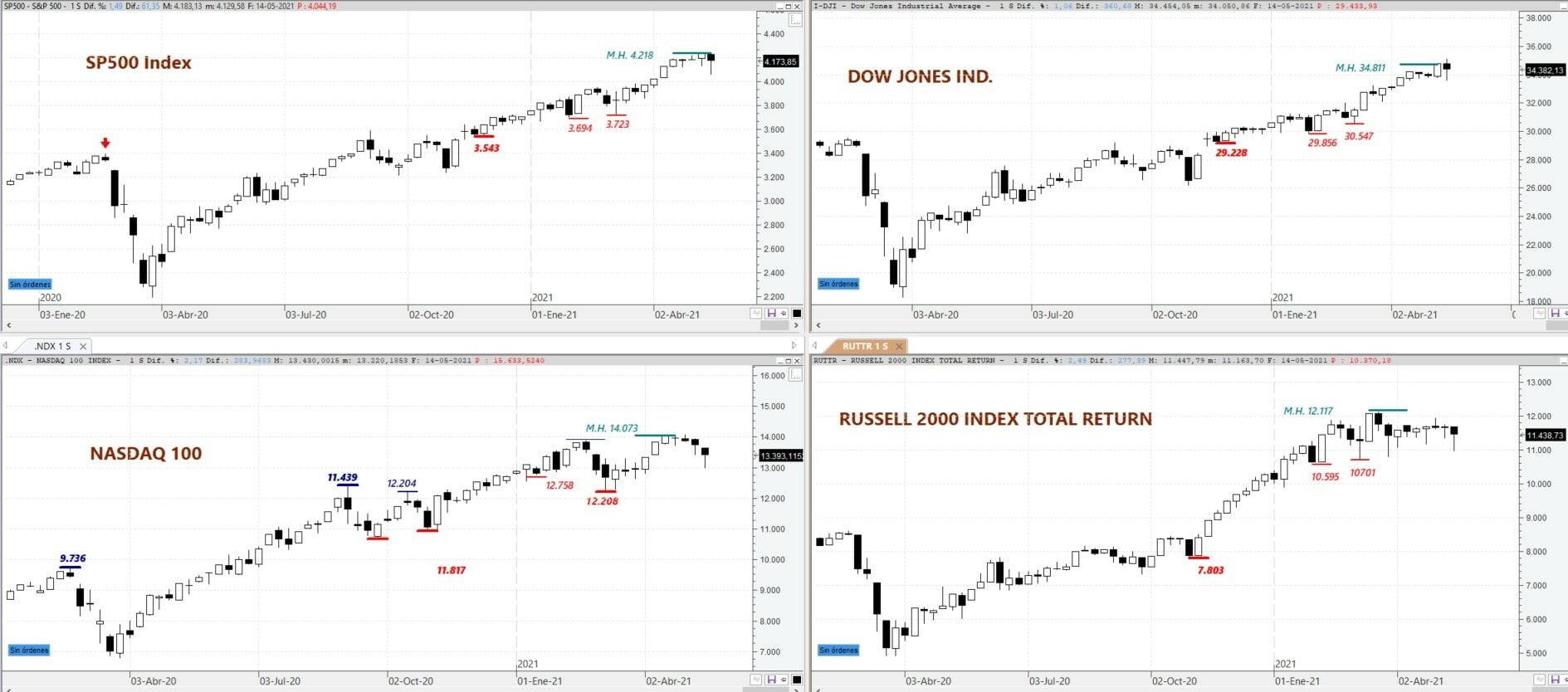

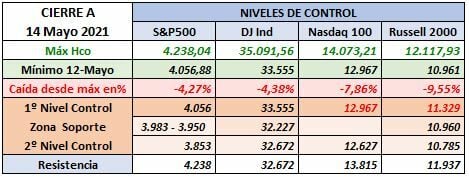

S&P 500, DOW JONES Ind, NASDAQ 100 y Russell 2000 en gráfico semanal

A corto plazo, en gráfico diario la situación se ha puesto muy interesante, aunque la situación es complicada. Los movimientos de esta semana en gráfico diario nos han dejado referencias importantes que deberíamos tener en cuenta, pero la situación está totalmente abierta a movimientos en cualquier dirección.

El rebote técnico iniciado el jueves 13, apoyado por el nivel de sobreventa del oscilador estocástico nos permite establecer niveles de control relativamente cercanos.

S&P 500, DOW JONES Ind, NASDAQ 100 y Russell 2000 en gráfico diario

Los movimientos serán relevantes de continuidad al alza en el corto plazo, siempre y cuando todos rompan a la vez los niveles de resistencia. Por el contrario la pérdida a la vez de los primeros niveles de control podrían dar paso a una corrección.

Si no van todos los índices en la misma dirección asistiremos muy probablemente a una lateralización de las cotizaciones.

Todo ello sin olvidar lo que hagan el Nasdaq Composite y el índice de Semiconductores de Filadelfia que deberían avanzar en la misma dirección del Nasdaq 100.

Niveles a considerar:

Europa

Los índices europeos muestran mayor fortaleza que los estadounidenses, pero es inevitable considerar la influencia que éstos ejercen en los europeos.

Las caídas inducidas por Wall Street ha sido corregidas de forma rápida y con fuerza en Europa donde el sector bancario ha mostrado su apoyo y el sector de automoción aguanta con pinzas.

DAX y EURO STOXX 50 avanzan de nuevo con aspecto de intentar atacar de nuevo los máximos.

DAX, EURO STOXX 50, CAC 40 e IBEX 35 en gráfico diario

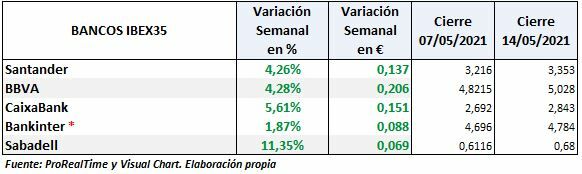

El IBEX 35 tiende a recuperar con rapidez y su aspecto es bueno, con un claro apoyo de los bancos incluidos en el índice, entre los que destaca la fuerte subida del Banco Sabadell, nada menos que un 11,35% en una semana.

Es un momento en que en los niveles en los que estamos no invitan a entrar a corto plazo por la expectativa de una posible corrección pero los movimientos son lo suficientemente amplios como para poder hacer trading y obtener rentabilidades adicionales.