Añadir Estrategias de Inversión en Google

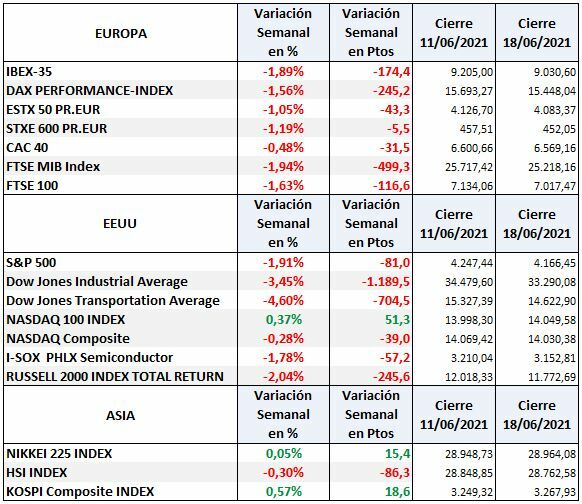

Europa cerró una semana negativa, arrastrada por las pérdidas en las bolsas de EEUU. El Dax perdió un 1,56% y el EURO STOXX 50 un 1,05%. El IBEX 35 perdió un 1,89% con cierre en 9.030 puntos.

En EEUU, el DOW JONES Ind recogió las mayores pérdidas semanales (-3,45%), seguido por el Russell 2000 (-2,04%) y por el S&P 500 (-1,91%).

Soló se salvó el NASDAQ 100 que logró una subida semanal del 0,37%.

Todos los sectores del S&P 500 han caído esta semana con la excepción de Tecnología que ha subido un discreto, 0,08%. El peor ha sido el de Materiales que ha caído un 6,25%, seguido del Financiero que ha perdido un 6,20% (fuente SPDRs).

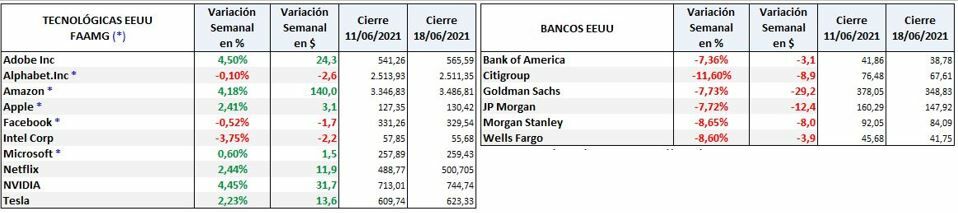

En la siguiente tabla variación semanal de las Big Tech y los principales bancos de EEUU:

SITUACIÓN

Muy complicada y desconcertante.

La FED ha infundido el temor en los inversores, ha hundido las bolsas, el oro y el rendimiento de los bonos. Ha fortalecido al dólar y el petróleo sigue alcista.

Los inversores al principio de semana estaban expectantes por si tras la reunión del Comité Federal de Mercado Abierto (FOMC – Federal Open Market Committie) y la posterior rueda de prensa de Jerome Powell (Presidente del FED) se dejaba entrever algún cambio en política monetaria o si se daba alguna pista sobre la inflación y las subidas de tipos de interés o sobre el tapering.

Tras la reunión del FOMC la atención se centró en el importante vencimiento trimestral de derivados del viernes 17 de junio, que suele dar lugar a fuerte movimientos en los índices.

FED

La FED a la que se le calificó de agresiva, mantuvo estables las tasas de interés pero elevó su expectativa de inflación general al 3,4%, un 1% más alto que la proyección de marzo, aunque siguió afirmando que las expectativas de inflación son transitorias. Powell dijo que “algunas de las dinámicas asociadas con la reapertura están aumentando la posibilidad de que la inflación resulte ser más alta y más persistente de lo que anticipamos” Este cambio de postura es en cierta medida contradictorio con las recientes afirmaciones de la Fed de que el reciente aumento de la inflación es temporal.

Por otra parte, no hizo alusión a cuando comenzará a recortar el programa de recompra de bonos pero reconoció que se había hablado del asunto, todo ello produjo temor en los mercados que respondieron con caídas en las cotizaciones de las acciones e índices y subidas en los rendimientos de deuda pública, con la excepción del NASDAQ 100 que tras una primera caída recuperó parte de las pérdidas y el jueves subió con fuerza.

Los funcionarios de la FED indicaron que los aumentos de tasas podrían producirse en 2023, mientras que en marzo habían dicho que no se pensaba en aumentos hasta al menos 2024 y apuntan dos aumentos en 2023.

Con todo esto algo no cuadra, si la inflación es "transitoria" entonces, ¿por qué subir las tasas dos veces en 2023? Simplemente, porque no piensan que la inflación vaya a ser transitoria. Incluso Harnett, estratega jefe del Bank of America Merrill Lynch piensa que lo que viene es un periodo de estanflación (estancamiento económico con aumento de inflación y paro).

Pero las preocupaciones que infundió la FED el miércoles en los inversores respecto a lo que harán en adelante no quedó aquí, el viernes 17 el presidente de la Fed de St. Louis, James Bullard, dijo a CNBC que ve un aumento inicial de la tasa de interés en 2022 a medida que aumenta la inflación, lo que potenció las caídas en los mercados, por ejemplo el Dow Jones Ind cayó un 1% tras sus declaraciones.

Sin embargo el mismo viernes, el presidente de la Reserva Federal de Minneapolis, Neel Kashkari, dijo que quiere mantener la tasa de interés de referencia a corto plazo de la FED cerca de cero al menos hasta fines de 2023 para permitir que el mercado laboral vuelva a la fortaleza previa a la pandemia. Así mismo cree que los precios más altos están siendo impulsados ​​por la reapertura de la economía y que disminuirán a medida que disminuyan las restricciones de suministro.

Balance de la FED

Los operadores hablan de que la FED redujo gradualmente la compra de bonos, pero en realidad el banco central de EEUU aumentó sus compras de activos la semana pasada al máximo en tres meses. El balance de la FED cruzó el nivel de los 8 billones de dólares por primera vez, alcanzando el nivel de los 8,064 billones de dólares.

Con lo dicho, la confusión, temores y dudas de los inversores son lógicas.

Cuádruple hora bruja

Hace referencia al vencimiento de futuros y opciones sobre índices y acciones y se produce el tercer viernes de cada trimestre (marzo, junio, septiembre y diciembre).

El del viernes 17 fue importante hubo un vencimiento masivo tras el cual los índices aceleraron las caídas que arrastraban durante la semana.

Bono del Tesoro a 10 años

El rendimiento del bono a 10 años, que es el valor del Tesoro de referencia, fluctuó ampliamente la semana pasada. Comenzó la semana en 1,460%, subió justo después de la reunión de la FED hasta un 1,594% y luego volvió a caer a 1,443% al cierre del viernes.

El dólar

El dólar index subió desde el miércoles de 90,49 a 93,325 y el EUR/USD cotizó al cierre del viernes en 1,1803, lleva cayendo desde el 26 de mayo tras cotizar en un máximo de 1,2263. Lleva una caída desde el máximo de mayo del 3,41%.

El euro pierde fuerza frente al dólar tras señalar la FED dos subidas de tipos en 2023, mientras que el BCE apunta a tipos negativos durante un largo período.

Ha sufrido un desplome desde $1.916 el 1 de junio (en 14 sesiones) del 8,12%, con cierre en 1.765,6

La semana que entra seguiremos pendientes de la inflación a través de los datos de empleo que se publicará el viernes 25 por su importancia que tienen para la FED en cuanto a lo que pueden suponer en cuanto a inflación.

Los rebalanceos de fin de segundo semestre que podrían provocar también fuertes movimientos.

En síntesis, no esperamos tener un final de mes tranquilo y la volatilidad podría continuar aumentando.

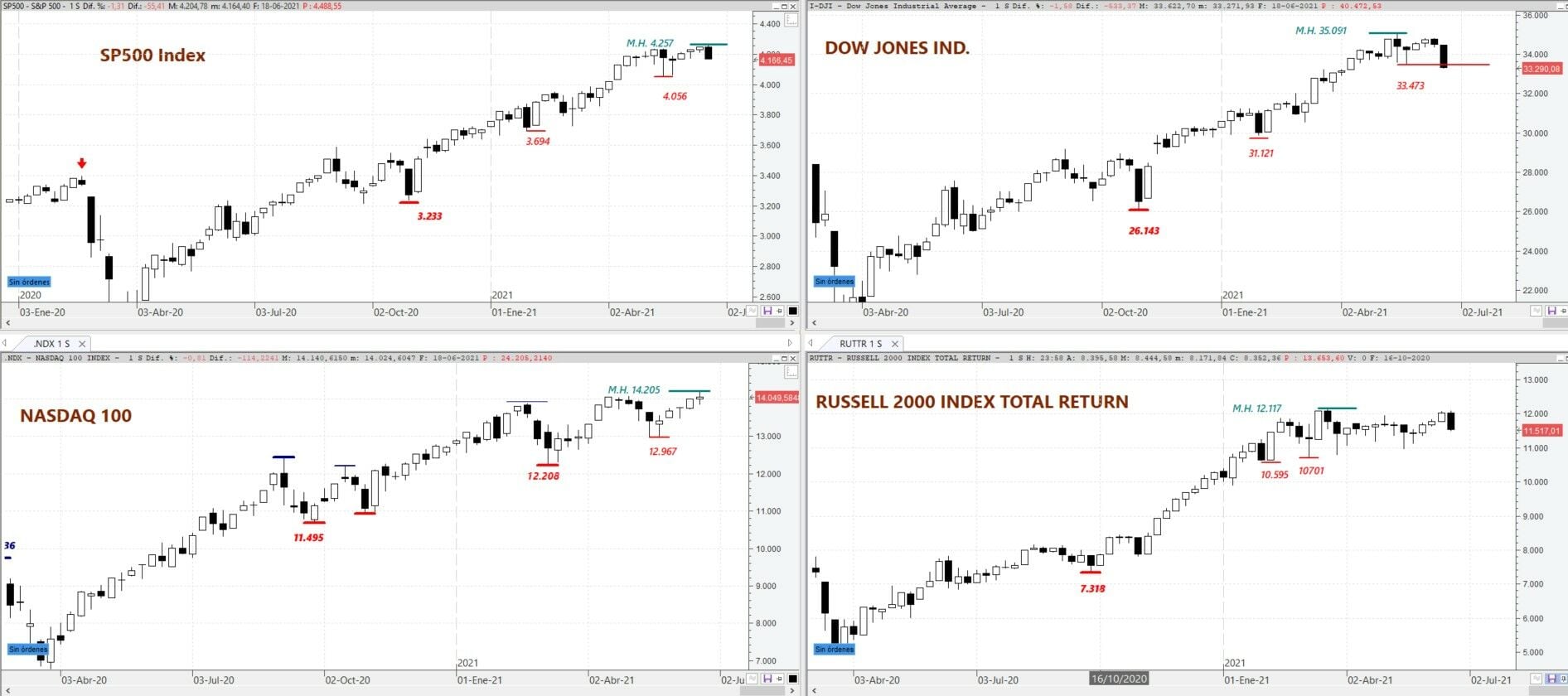

SITUACIÓN TÉCNICA: ¿Ha comenzado la corrección?

Es la pregunta que se hacen los inversores y desde el punto de vista del largo plazo en gráfico mensual no podemos afirmar que sí, ya que hay que esperar al cierre de vela para ello faltan aún 8 jornadas de bolsa y son muchas.

EEUU

La vela que está formando el DOW JONES Ind en gráfico mensual tiene un aspecto muy feo pero aún sigue siendo alcista, hasta que se cierre la vela el día 30. Además, está formando divergencias con el resto de índices.

En gráfico semanal, hay formaciones de vuelta (bajista) en todos los índices, excepto los Nasdaq 100 y Composite, pero sólo el DOW JONES Ind ha perdido el nivel de control, el resto de índices aún aguantan y las divergencias podría llevar a nuevas alzas.

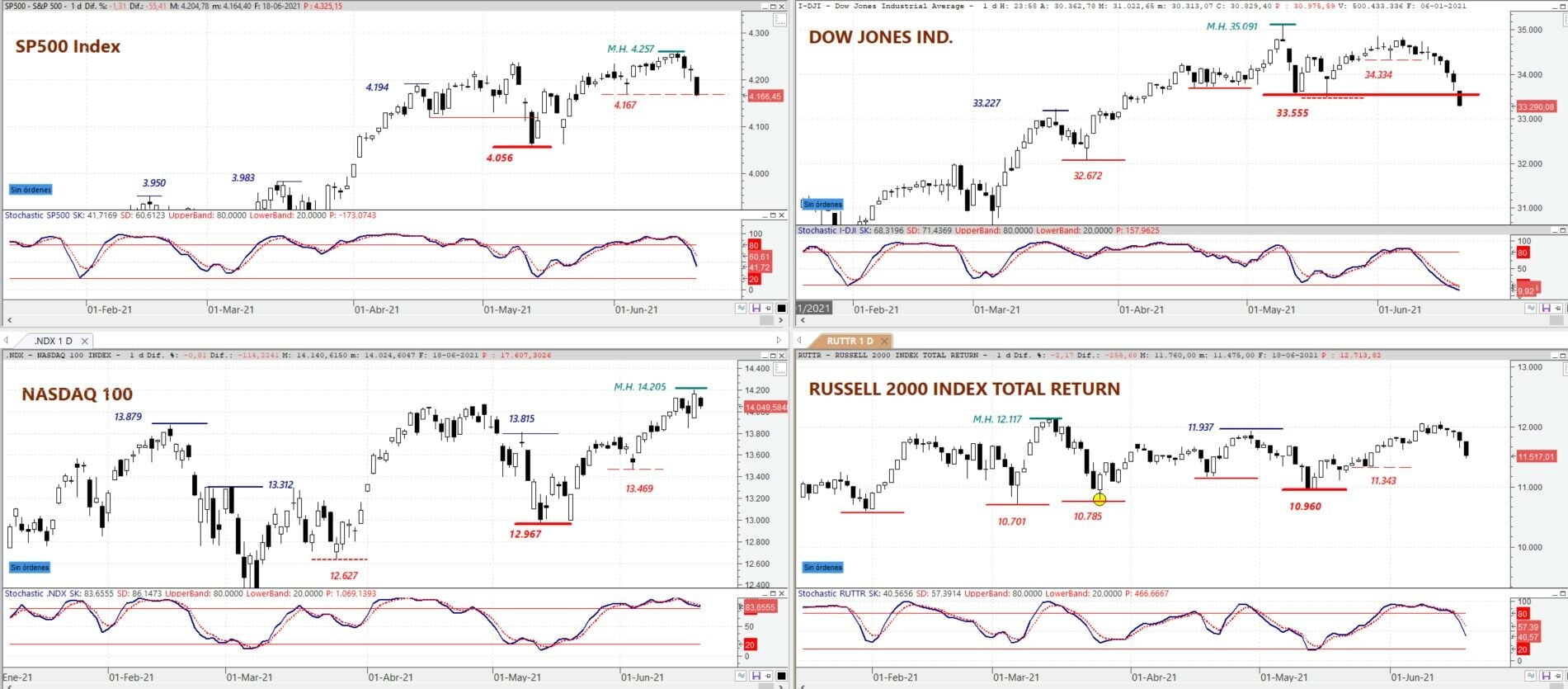

A muy corto plazo, en gráfico diario, el S&P 500 está a punto de romper el nivel de control en 4.167 pero se ha quedado en el límite, en el caso de romperlo el siguiente objetivo bajista sería el 4.055 y si lo perdiera tendríamos que plantearnos la corrección y estimar los niveles mediante los retrocesos de Fibonacci. Mientras que el NASDAQ 100 sigue siendo alcista, el DOW JONES Ind ha perdido el nivel de control y está sobrevendido y el Russell 2000 sigue en lateral.

Cada índice está en una situación diferente, apuntando en direcciones distintas por lo que no se puede hacer pronóstico alguno, siendo lo más probable que pudieran corregir en tiempo, es decir, desarrollando un lateral.

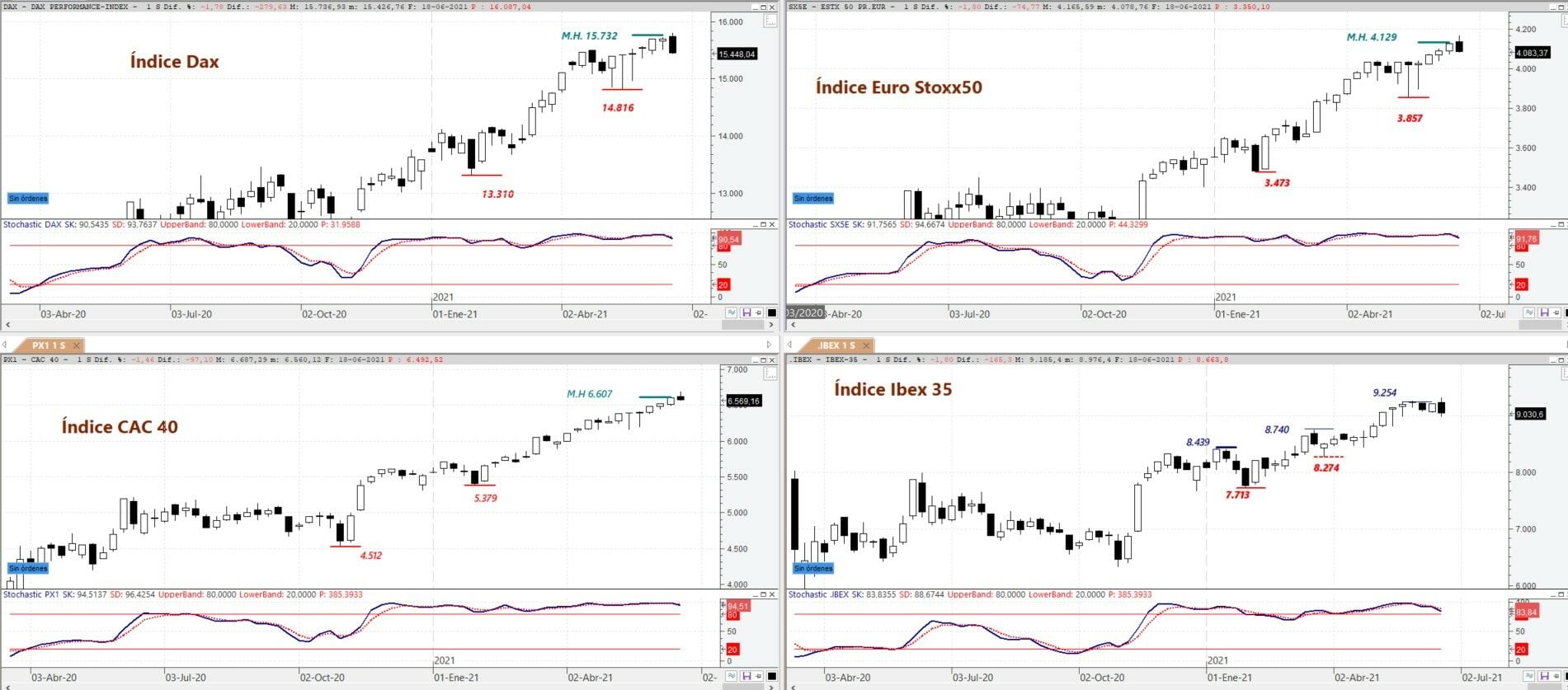

EUROPA

Los principales índices europeos en gráfico semanal han dejado figura de vuelta en un día, arrastrados por los índices de EEUU que sin cesar ejercen una influencia directa en ellos.

Los bancos han ejercido un peso importante en el frenazo y descenso europeo. TRAS el vencimiento de derivados las bolsas europeas descendieron violentamente provocando un mal cierre semanal, a pesar de haber logrado nuevos máximos históricos tanto el Dax como el Euro Stoxx 50.

En el Ibex 35, el peso de los bancos y la fuerte divergencia bajista entre el Santander y el BBVA provocaron caídas serías en el selectivo español, provocando la pérdida clara de la directriz alcista que lo iba sosteniendo. La pérdida del 8.989 nos haría cambiar la forma de ver las cosas.

En la jornada del viernes se produjeron pérdidas importantes del 1,78% en el Dax y del 1,80% en el EURO STOXX 50. El aspecto técnico de Europa ha pasado de ser mejor que en EEUU a ser peor que el de allí.

Curso Práctico de Trading de Estrategias de Inversión. ¡Solicita información sin compromiso!