Añadir Estrategias de Inversión en Google

Las acciones de software se vieron impactadas este año debido a los temores de que la inteligencia artificial o IA las reemplace. Pero a diferencia de otras compañías, Microsoftcuenta con las fortalezas necesarias para hacerle frente: posicionamiento y destino de la IA.

Posicionamiento para liderar la carrera del software de IA

Según datos de The Motley Fool, Microsoft cuenta con una amplia cartera de productos de software que incluye el sistema operativo Windows, el navegador Edge, el motor de búsqueda Bing y la suite de productividad 365 (Word, Excel, Outlook y más). Sin olvidar su asistente de IA llamado Copilot, que ha integrado en cada uno de estos productos.

A diferencia de las acciones puras de IA como Anthropic u OpenAI, Windows domina la distribución impulsando más de 1.600 millones de dispositivos activos mensuales en todo el mundo. Otorgándole a Copilot un alcance sin necesidad de campañas de marketing.

Copilot está disponible de forma gratuita en Windows, Edge y Bing, pero es un complemento de pago para la suite de aplicaciones 365.

Al cierre del tercer trimestre del año fiscal 2026, las empresas habían añadido Copilot a 20 millones de licencias de la más de 400 millones de 365 alrededor del mundo, lo que representa un impresionante aumento del 250% interanual.

Destino de la IA

Azure, su plataforma en la nube, es una de las destinatarias para desarrollar software de IA.

Microsoft opera centros de datos de IA en todo el mundo, equipados con miles de los chips y componentes más recientes de proveedores líderes, como NVIDIA y Advanced Micro D.

Microsoft finalizó el tercer trimestre con una cartera de pedidos de 627 mil millones de dólares de clientes que esperaban la puesta en marcha de más centros de datos, cifra que se duplicó con respecto al mismo periodo del año anterior.

Los ingresos totales de Azure crecieron un 40% durante el tercer trimestre, lo que representa una aceleración con respecto al crecimiento del 39% registrado en el segundo trimestre.

Además, la firma planea duplicar su infraestructura global de centros de datos en los próximos dos años para poder atender su enorme cartera de pedidos.

Según las ganancias de Microsoft en los últimos 12 meses, de 16.79 dólares por acción, sus acciones cotizan a una relación precio-beneficio (P/E) de tan solo 22.5. Esto representa un fuerte descuento con respecto a su promedio de 32.7 en los últimos 10 años. Además son mucho más baratas que el Nasdaq 100, que tiene una relación P/E de 34.4. Esto sugiere que podría estar infravalorada en comparación con una cesta de sus pares de grandes tecnológicas.

¿Qué dicen el resto de analistas?

Según Tipranks, Microsoft cuenta con la revisión de 36 analistas divididas en 35 compras y 1 mantener. El precio objetivo promedio es de 562.56 dólares, con un máximo de 680 dólares y un mínimo de 412.67 dólares. Este precio objetivo promedio representa una variación del 53.93% respecto al último cierre del miércoles.

Michael Turrin, analista de Wells Fargo, recomienda comprar con un precio objetivo en los 650 dólares.

Mark Moerdler, analista de Bernstein, recomienda comprar con un precio objetivo en los 646 dólares.

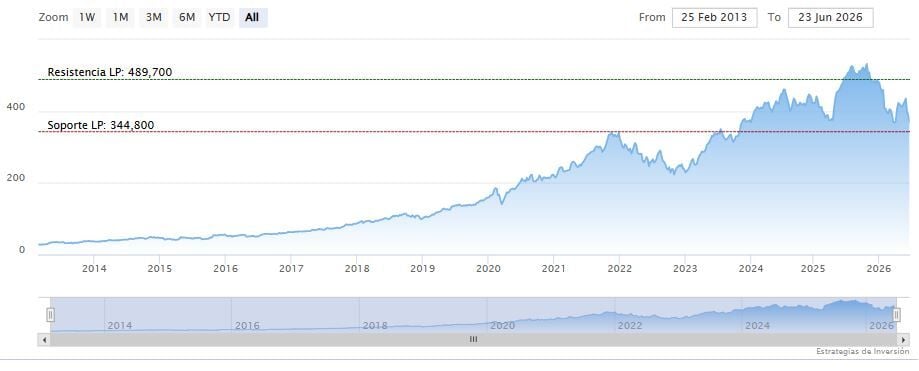

Microsoft cerraba el miércoles a la baja en los 365.50 dólares. La media móvil de 70 periodos se encuentra encima de las últimas diez velas, RSI a la baja en los 32 puntos y las líneas del MACD debajo del nivel de cero.

El soporte a mediano plazo se encuentra en los 356.28 dólares. Mientras, los indicadores de Ei se muestran prácticamente bajistas.