A finales del año pasado la mayor parte de las firmas de análisis del mundo señalaban a Europa como la zona geográfica favorita para invertir. Los datos económicos apuntaban a una mejora, el QE del BCE se veía como un apoyo a los mercados y la recuperación de beneficios y una valoración más benigna eran los argumentos principales para sostener esa tesis.

Nadie imaginaba el día 1 de enero de 2016 que Europa iba a convertirse de nuevo en uno de los focos de incertidumbre principales para los inversores de todo el mundo. Dejando atrás el susto que dio China en el primer trimestre y el desplome de los precios del petróleo, han sido cuestiones meramente europeas las que han afectado a las bolsas. Los coletazos de la crisis financiera tenían nombre italiano y por si fuera poco se llegó a hablar de un rescate a Deutsche Bank, el mayor banco sistémico del mundo. Si a esto se le añade el crecimiento anémico que continúa en la Eurozona, el brexit y el temor a una

desintegración de Europa en medio de un nuevo brote terrorista que ha escogido al viejo continente como objetivo prioritario, más una crisis de refugiados que no cesa, el camino para el fracaso en la bolsa estaba trazado. Con todo, el final de año ha venido a calmar las cosas.

De Estados Unidos se esperaba mucho menos. Muchas firmas de análisis pensaban que la madurez de un mercado alcista de casi siete años y con unas valoraciones muy apretadas no justificaban más subidas. Sin embargo nadie contaba con que el país, el dólar, los bonos americanos y Wall Street iban a exhibir de nuevo su carácter de refugio. Por si fuera poco, uno de los mayores cisnes negros de los últimos años, la victoria de Donald Trump en la carrera presidencial, se ha visto como un alivio entre los expertos. Sus políticas fiscalmente expansivas y el apoyo a sectores tradicionales no solo no han supuesto un cataclismo bursátil –al menos hasta el momento-, sino todo lo contrario.

Comportamiento

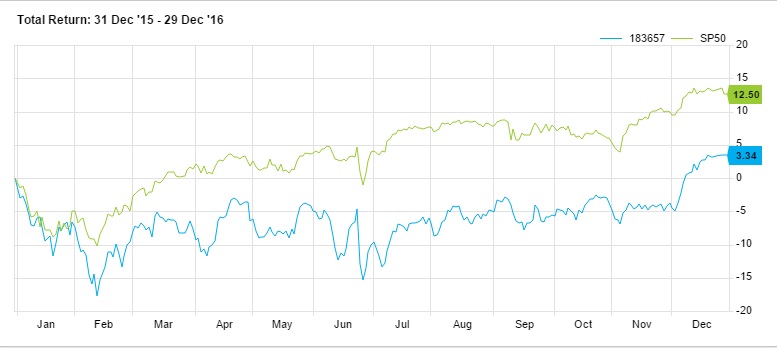

De esta forma, el Eurostoxx se ha apoyado este año en los dividendos para cerrar el año en positivo. Sin ellos, la subida este año va a estar muy en cuestión. Todo lo contrario que ocurre con el S&P 500, que va a cerrar con alzas del 10% (del 12% con dividendos).

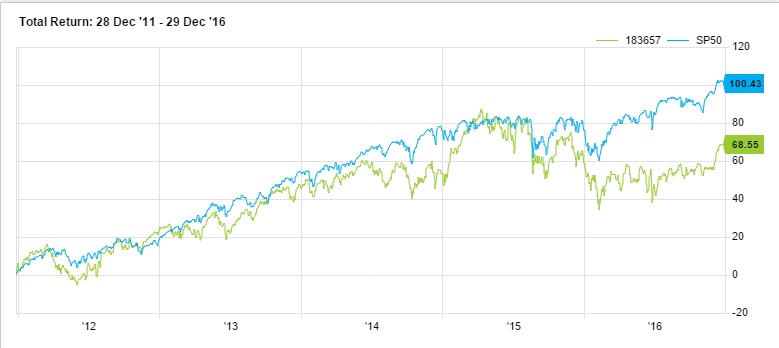

Sin embargo no se trata de una situación atribuible solo al año que está a punto de concluir. En los últimos 5 años, el S&P 500 se ha revalorizado un 80% sin dividendos y un 100% con los pagos a los accionistas. En Europa en este tiempo, el Eurostoxx ha subido algo más de un 45% y un 69% con dividendos.

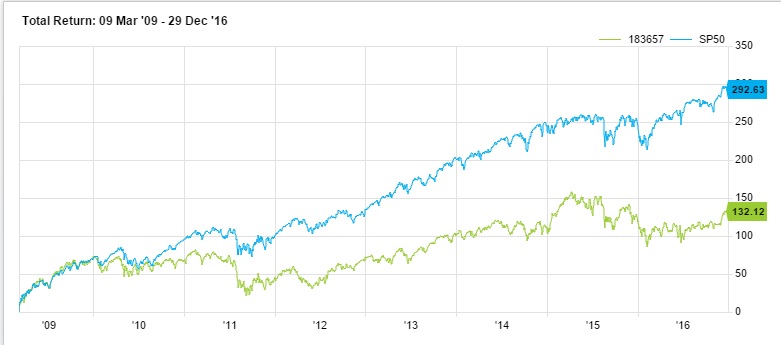

Si hablamos del último mercado alcista, que en el S&P 500 comenzó el 9 de marzo de 2009, la situación es quizá más evidente. Sin dividendos el selectivo americano sube un 232%, un porcentaje que aumenta con dividendos hasta el 292%. En Europa las alzas también son destacables, de un 80% y del 132% con dividendos. Es para estar contentos, aunque menos que si hubiéramos apostado por Estados Unidos.

Razones

La mayor parte de los expertos explican que parte de las razones que explican la evolución de la bolsa americana fue la rapidez del gobierno en tomar decisiones: rescate del sector bancario, automovilístico…. Así como la presteza de la FED de iniciar sus políticas de expansión cuantitativa o, simplemente, la rebaja de los tipos de interés.

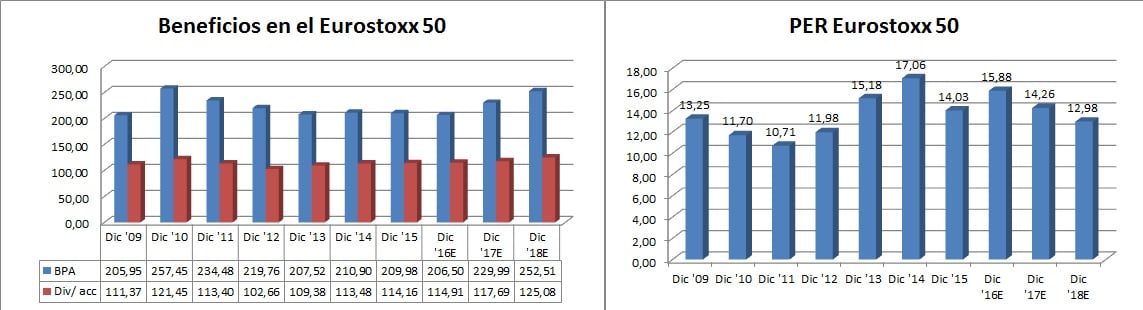

No hay que olvidar que en Europa aún estamos dando las últimas pinceladas a la reestructuración del sistema financiero de algunos países, como Italia y que el QE del BCE empezó cinco años después que el de Estados Unidos.

De esta forma, la recuperación de los beneficios empresariales ha sido más lenta, siguiendo al ritmo de mejora de la economía y el desempleo.

Por otro lado, la composición sectorial del índice americano, mucho más cargado de las empresas que han liderado las subidas –tecnología, biotecnología- ha terminado impulsar este mercado.

Pero, ¿y si las ventajas se vuelven inconvenientes y viceversa?

Para 2017 todo podría dar un giro sustancial. A la espera de ver qué ocurre cuando el día 20 de enero Donald Trump tome las riendas de la Casa Blanca y su efecto en las políticas y economía del país, lo cierto es que las cosas parecen pintar mejor para Europa y, en consecuencia, mejor para el S&P 500.

Mientras que en Estados Unidos se esperan tres subidas de tipos en Europa continuaremos un año más con tipos cero y QE. Por otro lado, parece que la caída de beneficios podría haber parado este ejercicio y que el año que viene podríamos ver mejoras en Europa.

Además, los sectores más cíclicos y que más han soportado la crisis podrían comenzar a liderar las bolsas. Los expertos esperan subidas de los bancos, por ejemplo. Y aunque en Estados Unidos suponen un 15% del S&P 500, los índices europeos están más expuestos y ya han hecho los deberes.

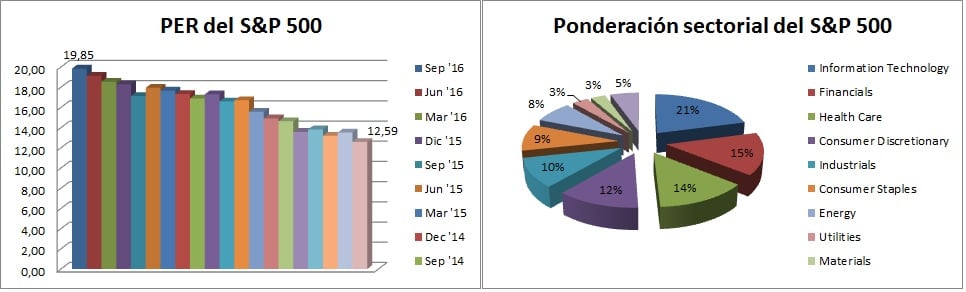

Además, si las caídas en bolsa han servido para algo es para abaratar los índices con respecto a Estados Unidos. Mientras que el PER americano ronda las 20 veces, según Facset en Europa ese nivel es de menos de 16 veces en Europa.

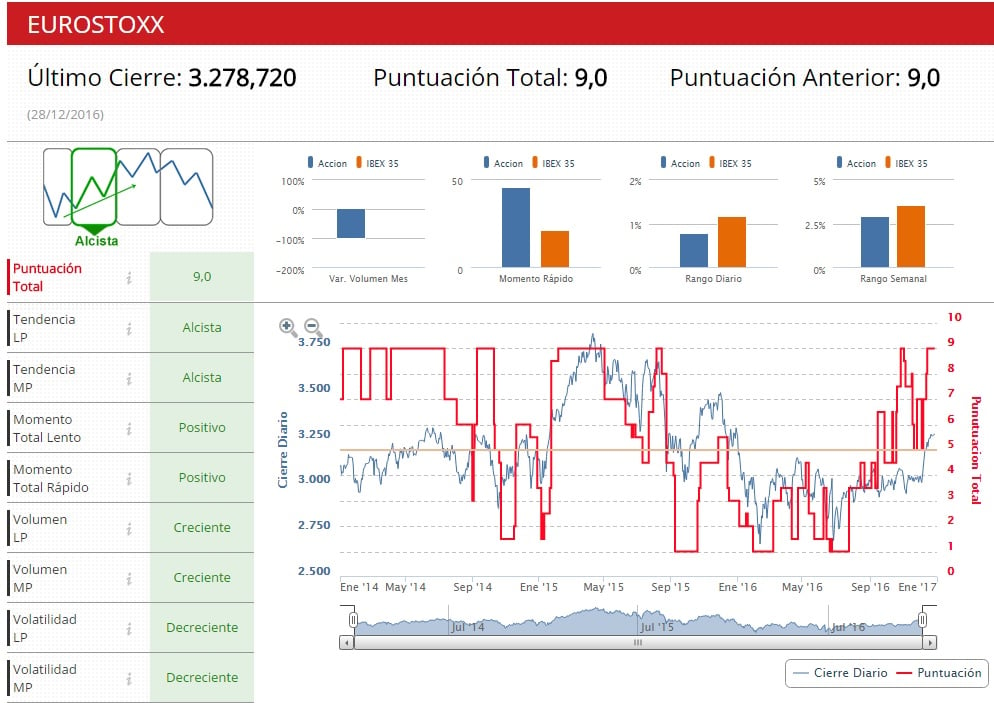

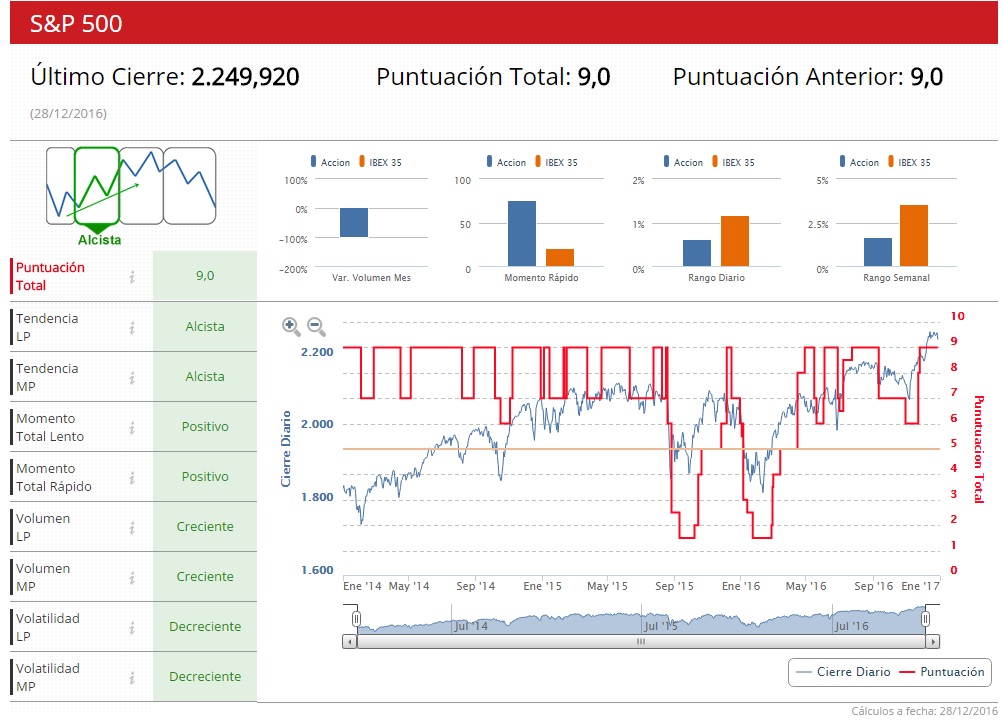

Por eso, ¿será 2017 el año del Eurostoxx? Habrá que estar muy atentos y vigilar –dicen los expertos- a todo lo que la política nos depare de nuevo. Si miramos los Indicadores Premium de Estrategias de Inversión, observamos que los dos índices parten de una situación casi idéntica: en fase alcista y con una puntuación de 9.