Añadir Estrategias de Inversión en Google

La nueva encuesta de gestores de compra que recoge Bank of America pone de manifiesto que la actual situación de menor tensión arancelaria gusta y mucho a los inversores. Tanto es así que elevan en 8 puntos frente al mes pasado su apuesta por la renta variable europea en los próximos meses.

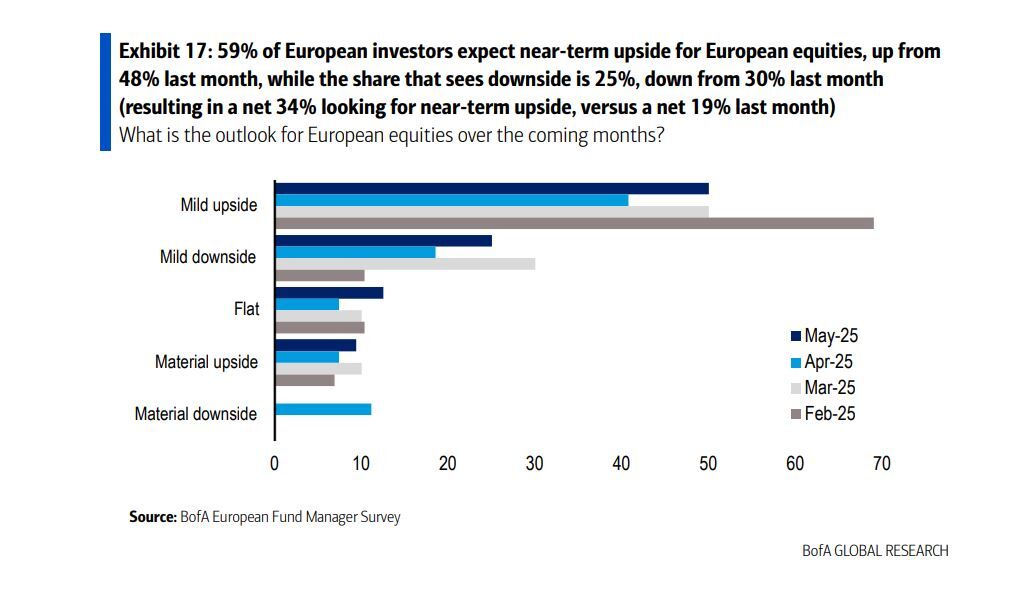

Hasta 6 de cada 10 gestores encuestados espera subidas en los valores del Viejo Continente, con nuevas mejoras de las estimaciones de beneficios y una compresión continuada de las primas de riesgo como los factores más probables de una mayor subida del mercado. El 59% de los encuestados espera una subida de la renta variable europea en los próximos meses.

Una mayoría del 28% considera que reducir demasiado la exposición a la renta variable es el mayor riesgo a la hora de tomar decisiones de cartera. Un 35% neto afirma estar sobreponderado en renta variable europea en relación con su índice de referencia, cerca de los máximos recientes, mientras que un 38% neto afirma estar infraponderado en renta variable estadounidense, máximos de dos años.

Y probablemente lo mejor de todo no es solo los que están a favor, sino que no hay ninguno espera que el mercado sufra importantes caídas, frente al 11% del mes pasado, lo que ejemplifica el cambio de sesgo que muestran los gestores con el panorama actual.

A esto se une que esta actitud positiva también se refleja en el porcentaje de gestores que espera una ralentización económica global: ahora un 59% frente al 82%.

Lo mejor en este caso es que gana enteros la posibilidad de que se produzca un aterrizaje suave frente al duro y que la proporción neta que espera una recesión mundial ha descendido de un máximo de dos años del 42% a casi cero.

La fe de los inversores en el potencial de desacoplamiento macroeconómico europeo se ha reforzado durante el mes pasado, con un 31% neto que espera que el crecimiento europeo se acelere en los próximos 12 meses, apoyado principalmente por las expectativas de apoyo fiscal alemán.

Los inversores también se muestran optimistas sobre las perspectivas de inflación en Europa, ya que un 28% considera que la inflación europea podría disminuir en los próximos 12 meses, mientras que un 30% espera que la inflación aumente a escala mundial en el mismo periodo.

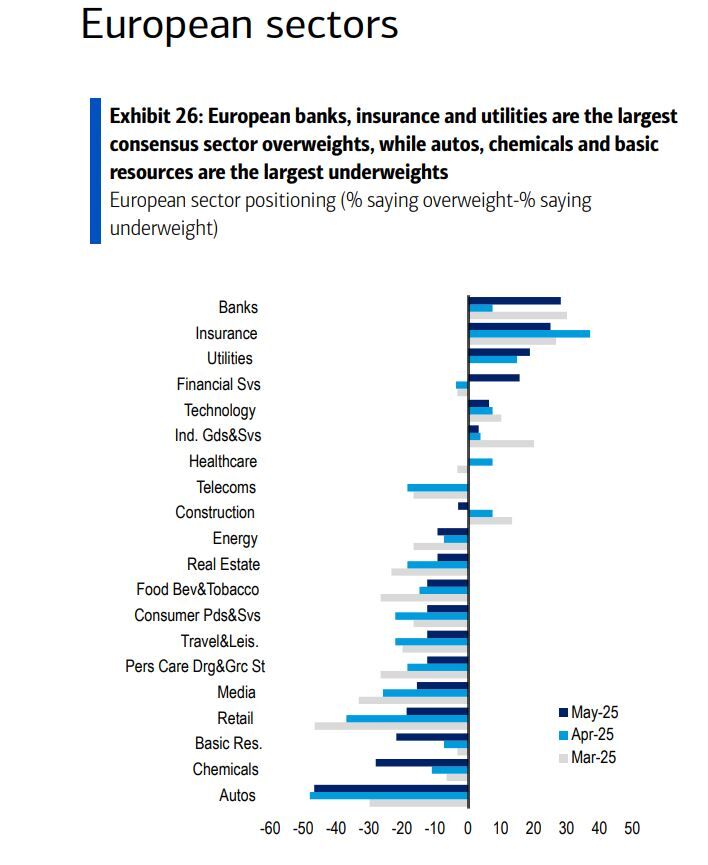

Respecto a qué sectores se pueden ver más beneficiados por esta expectativa nos encontramos con el renacer de los bancos, según los gestores. Para los encuestados este mes por Bank of America nos encontramos con un 28% que apuesta por la nueva subida de las entidades financieras, mientras que los seguros, con un 25% y los servicios públicos, con un 19% completan el Top3 en lo que a sectores preferidos para invertir se refiere.

Y en el lado contrario, nos encontramos con que automóviles, productos químicos y recursos básicos son los tres sectores europeos más infraponderados.

Entre los países, Alemania es el más popular, seguido del Reino Unido, mientras que Suiza es el país más infraponderado por un amplio margen, pero el segundo peor, es el mercado bursátil español. El 56% de los encuestados espera que los valores de alta calidad superen a los de baja calidad en los próximos 12 meses, un máximo de nueve meses.

Ya en la encuesta global, destaca que, realizada antes del cambio de sesgo en el mercado con el preacuerdo comercial entre China y Estados Unidos, que deja en un 30% la imposición de EE.UU a la mayoría de los productos chinos y del 10% a los americanos que llegan a China, uno de cada tres gestores, el 33% espera que la cifra final de imposición de gravámenes comerciales a China alcance el 40% mientras que un 27% más considera que la cifra alcanzará el 60%.