Mesa redonda sobre sostenibilidad de las pensiones

“Vamos hacia un sistema de pensiones sostenible pero menos generoso”

¿Es sostenible el sistema público de pensiones? Sí y no. Vamos hacia un sistema más sostenible pero menos generoso. Con lo cual sepa que usted puede que llegue a cobrar la pensión pero será bastante más baja que la que están cobrando los actuales pensionistas. ¿La solución? Complementar su jubilación con un plan privado. Pero antes, dicen los expertos, hay que aprender a ahorrar. Algo que se conseguirá cuando seamos conscientes de lo que percibiremos el día que comencemos a disfrutar de la jubilación.

En un desayuno organizado por Estrategias de inversión en la Bolsa de Madrid con representantes del sector de las pensiones la primera conclusión es clara: el sistema de pensiones sí es sostenible pero no es suficiente. El sostenible porque está en la esencia del sistema público que busca “garantizar una vida digna a todos los ciudadanos en su último ciclo de vida pero también pienso que si queremos mantener las tasas de conversión entre el último salario y la pensión pública que vamos a recibir, no son suficientes las reformas que se han hecho hasta ahora”, afirma Julio Fernández García, profesor de IEB

.

De izquierda a derecha y de atrás a delante: Silvia Morcillo (Ei), Ricardo Calle (Santander AM), Ángel Martínez Aldama (INVERCO), Julio Fernández (IEB), David Carrasco (Instituto BBVA Pensiones), Ángel de la Fuente (FEDEA) y Enrique Borrajeros (EFPA España)

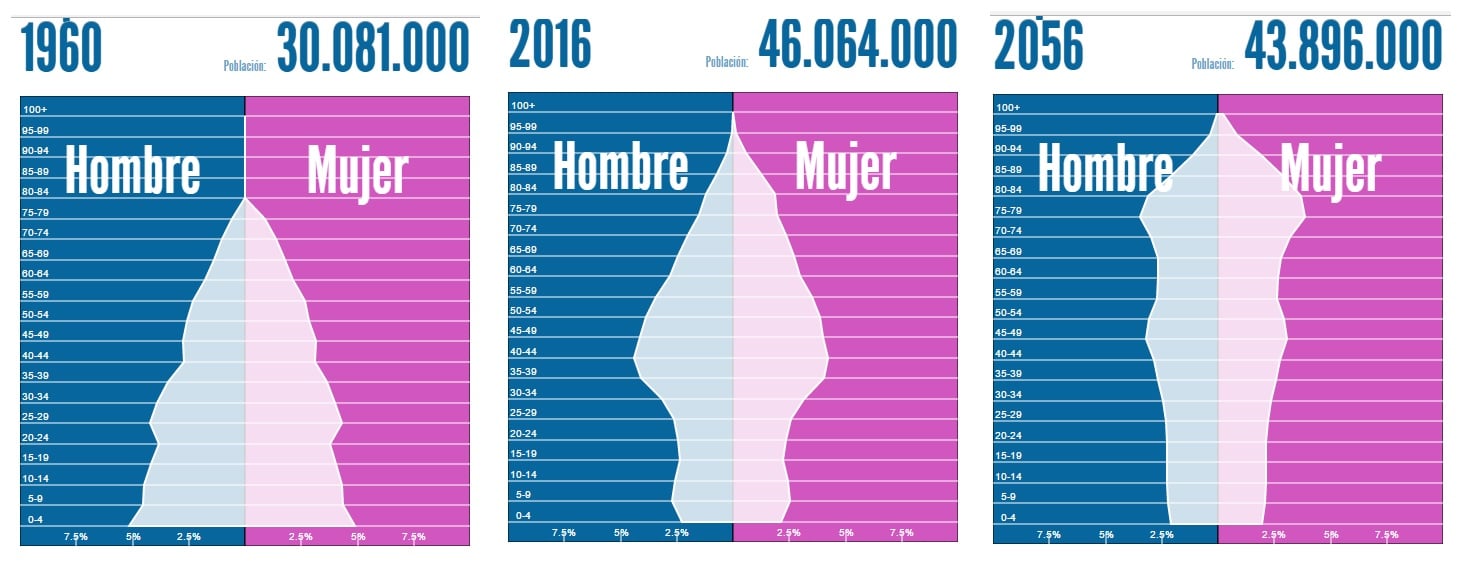

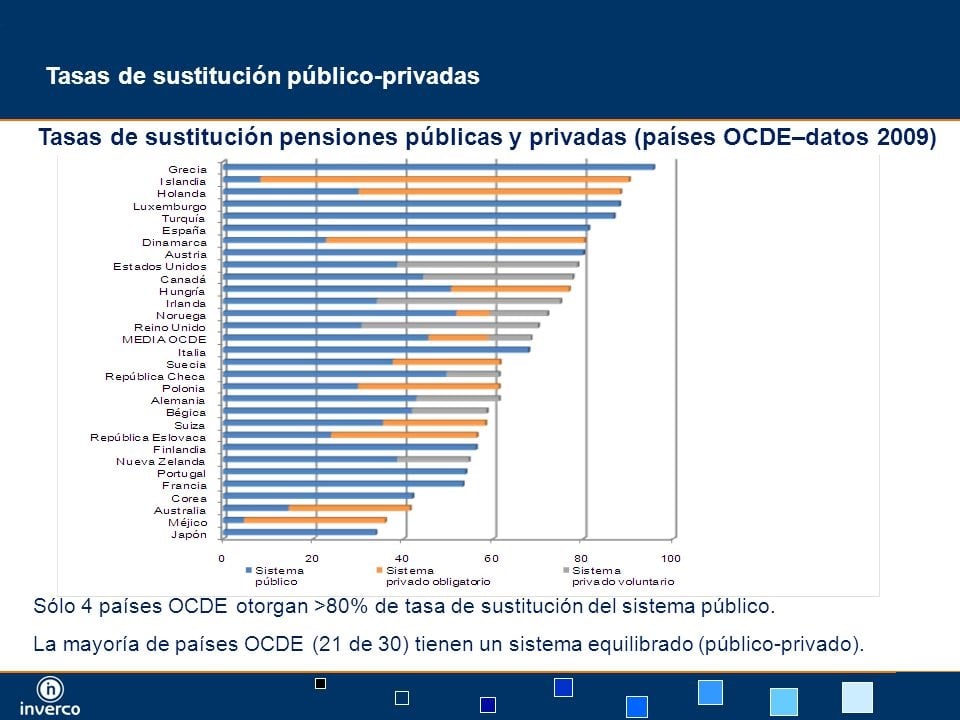

La tasa de sustitución de la pensión pública en España se está reduciendo progresivamente del 83% actual al 50% en 2060, según los datos de la Comisión Europea. La media de la OCDE está en el 60%. Ricardo Calle, director de relaciones institucionales del departamento de previsión colectiva de Santander AM España alude a un “sistema al que hay que ayudar a adaptarse a la situación actual: problema demográfico con pirámide poblacional invertida”. De ahí que una de las claves esté en la tasa de dependencia que “en los próximos años se va a multiplicar por dos”, explica Ángel de la Fuente, director de FEDEA, pues si ahora “hay más de dos cotizantes por pensionista nos vamos a la mitad, con lo que no hay forma de mantener esa tasa de reposición”.

Pirámide poblacional de España en 1960-2016 y estimada para 2060. Fuente: Population Pyramid

Pero tiremos de números, dice David Carrasco, director general de Instituto BBVA de Pensiones. “De la gente que tiene hoy en día 65 años, la esperanza de vida es de 19 años para los hombres y de 20-23 para la mujeres. Cada año que cobramos de pensión supone un coste para el Estado de 15.000 euros, según los últimos datos, 1.043 euros por persona. Mayor esperanza de vida, baja natalidad y una inmigración que no cubre las necesidades de rejuvenecimiento poblacional”. Esto hará que se pase de 9,4 millones de pensionistas a 15 millones.

“Debemos ser capaces de transformar la fórmula de gastos-ingresos = ahorro en ingresos-ahorro=gastos”

Y eso, con el sistema actual, no es sostenible. Hay tres soluciones que definen los expertos: subir los impuestos, reducir la tasa de reemplazo y pagar pensiones inferiores en el futuro o incrementar la productividad del trabajo que vaya de la mano de un incremento de los salarios y “aunque la tasa de reemplazo sea inferior las pensiones no caigan en términos absolutos”. Factores al que se añade un sistema de capitalización de largo plazo que genere financiación a la economía y permite incrementar su potencial de crecimiento. Sin embargo, lo primero de todo tendría que venir de parte del gobierno. Ángel Martínez Aldama, presidente de INVERCO habla de la famosa carta naranja. “Que el gobierno informe a los españoles cuál será la pensión media estimada el día que se jubile sería para que tengamos conciencia de cuáles serán nuestros ingresos en el futuro”. Sólo así, sabiendo lo que cada uno cobrará en su jubilación, habrá margen para mantener el nivel de vida en la jubilación y se conseguirá cambiar la fórmula de gastos-ingresos = ahorro en ingresos-ahorro=gastos. Ese cambio mental tiene que venir de la mano de saber qué dinero tendremos para jubilarnos en el futuro.

Y una de ellas es la “formación desde todos los elementos que integramos el sistema e intentar lograr la complementariedad, buscando una vía que consiga que la gente sea consciente de que tiene que ahorrar de cara a su jubilación”, explica el experto de Santander AM. Según la última encuesta de BBVA, “tres de cada cuatro españoles está preocupado por el futuro de las pensiones pero siete de cada diez no está ahorrando para la jubilación mientras que uno de cada dos nos pide ayuda porque no tiene conocimientos para tomar decisiones en este sentido”. (Ver: Tres de cada cuatro españoles está preocupado por la jubilación). Hay que informar más y mejor a la población sobre cuál es su futuro para tomar decisiones adecuadas porque no estamos en el siguiente plano de en qué tipo de activos invertimos y si lo estamos haciendo de la manera correcta.

Retos del sector: mayor comunicación y mejora de los planes

No somos conscientes no sólo porque no nos hayan informado sino “porque normalmente tendemos a sobreestimar la capacidad de ahorro que tendremos en el futuro y dedicamos poco tiempo a pensar en esto”, explica Enrique Borrajeros, Presidente del Comité de Comunicación de EFPA España. De hecho, en España “hemos vivido bajo tres paraguas que nos han hecho muchas veces aplazar los problemas: existía una rentabilidad razonable sin riesgo, la vivienda nunca baja y además es el mejor plan de pensiones y, por último, las pensiones están garantizadas”. En el momento en el que estos paraguas desaparecen, nos encontramos con una rentabilidad que tiende a desaparecer con lo que la solución pasa por medidas más estructurales y centradas en el largo plazo.

En España no se ha hecho la complementariedad, todo viene de la parte pública y apenas viene nada de la parte privada. Ese gap “que habrá y está existiendo se tiene que poner encima de la mesa y comunicar a la población para que tengan las dos patas de financiación de las pensiones: una del sistema público y otra del sistema privado, que es como está instalado en otros países”, explica el presidente de INVERCO.

Claro que aquí hay una salvedad. El inversor español ahorra pero el ahorro es precautorio o lo hace invirtiendo en ladrillo, que es poco líquidos a la hora de jubilarse. “Quizás más que el debate de cuántos planes habría que tener habría que intentar que el ahorro se canalice hacia formas más líquidas a cierta edad, desarrollar hipotecas inversas y demás mecanismos que permitan que los mayores que tengan algo de patrimonio pero renta baja, consigan transformarlo”, reconoce el experto de FEDEA.

Aquí las rentabilidades que ofrecen los planes de pensiones no juegan a favor. Los ponentes insisten en que es uno de los retos de la industria pues “tenemos una concentración excesiva en productos cuya capacidad de generar retorno es mínima, no hay un concepto de gestión de cartera para la jubilación como la hay en fondos de inversión y creo que puede mejorarse en gran medida”, afirma el representante de EFPA España. ¿Es un problema de que las entidades no saben invertir o las comisiones son demasiado elevadas? Aquí el sector saca una lanza a favor del sistema recordando que la comisión media de los planes de pensiones están en torno al 1,1%, según datos de la Comisión General de Seguros y Fondos de pensiones, una tasa que es homogénea y muy inferior a la de otros países, hablando de una región en la impera el coste de distribución. (Ver: Mitos y realidades de los planes de pensiones)

Otra cosa es que si se habla de un incremento del ahorro forzoso, habría que argumentar que el sistema privado lo tiene que hacer mejor de alguna forma que el sistema público.

Retos del inversor: informarse y aprender a ahorrar

Pero junto a esto, hay retos que tienen que partir directamente del inversor. El primero, la estacionalidad de la inversión. “Cuando estacionalizas tu aportación – aproximadamente un 57% de las aportaciones se hacen en el mes de diciembre – asumes un efecto estadístico de largo plazo: la bolsa sube más veces de las que baja y haciendo este tipo de inversión estás perdiendo un 1-2% de rentabilidad”, explica Borrajeros. (Ver: ¿Sabe qué errores comete a la hora de invertir en un plan de pensiones?)

Además, normalmente el ahorrador español es averso al riesgo. Con un horizonte muy largo conviene hacer estrategias de ciclo de vida con riesgo más elevado a edades tempranas e ir reduciéndose en el tiempo, pero hay un elemento de preservación de capital que está muy presente y hace más complicada la planificación. Al final, “estamos analizando un producto a corto plazo que es para el largo plazo”, explica Fernández.

La motivación al ahorro tiene que primar sobre cualquiera de las cosas. El inversor tiene que ser consciente de lo poco que ahorra, lo mucho que va a vivir y cuánto va a necesitar en la jubilación. Una vez sepa esto tendrá que ir modulando cada una de estas válvulas para ver cómo puede cumplir sus necesidades.

.jpg)

.png)

(1).png)

.png)

(1).png)