Añadir Estrategias de Inversión en Google

Me refiero a una cosa que tiene que ver con la explicación del interés compuesto. Pero una cosa que a veces pasa desapercibida. Y eso que escribí hace poco sobre ello. Pero considero que hay una perspectiva que merece la pena redescubrir.

Por supuesto no es una idea mía. Es matemática. Y la he oído de manera incansable en Munger, Buffett, Lynch, o Graham. Y es la importancia de los primeros 100 mil.

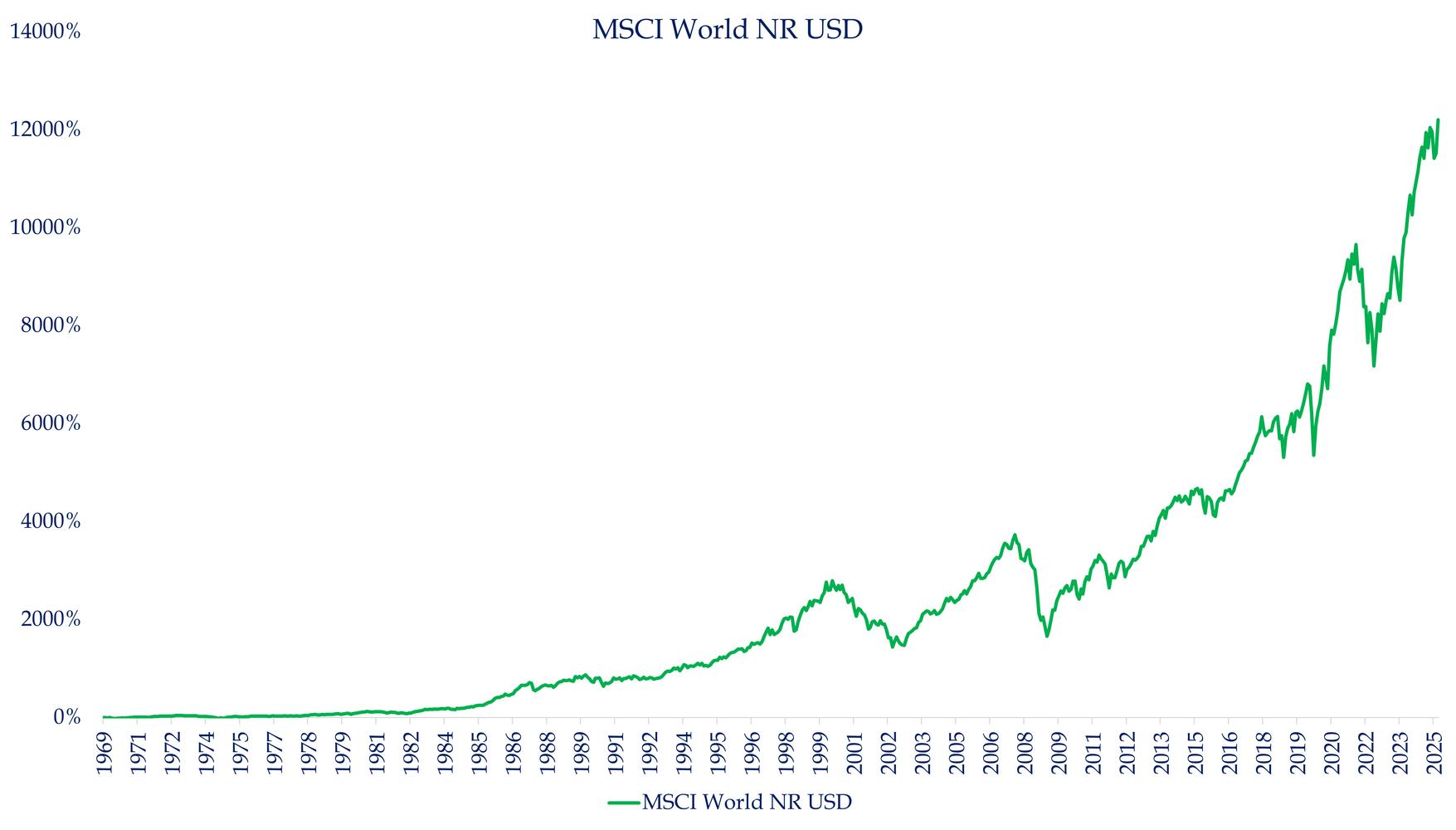

A ver, el interés compuesto parece que solo sube al final. Me explico con esta gráfica. Es como si al principio la rentabilidad fuese menor que al final. Nada más lejos de la realidad. Y eso lo explicamos diferenciando la rentabilidad lineal de la logarítmica.

Fuente: Carlos Arenas Laorga

Pero, aunque la rentabilidad sea la misma (a pesar de que no se aprecie), lo que no es lo mismo es la cantidad de intereses que se generan. Eso es lo que sí se ve a la perfección.

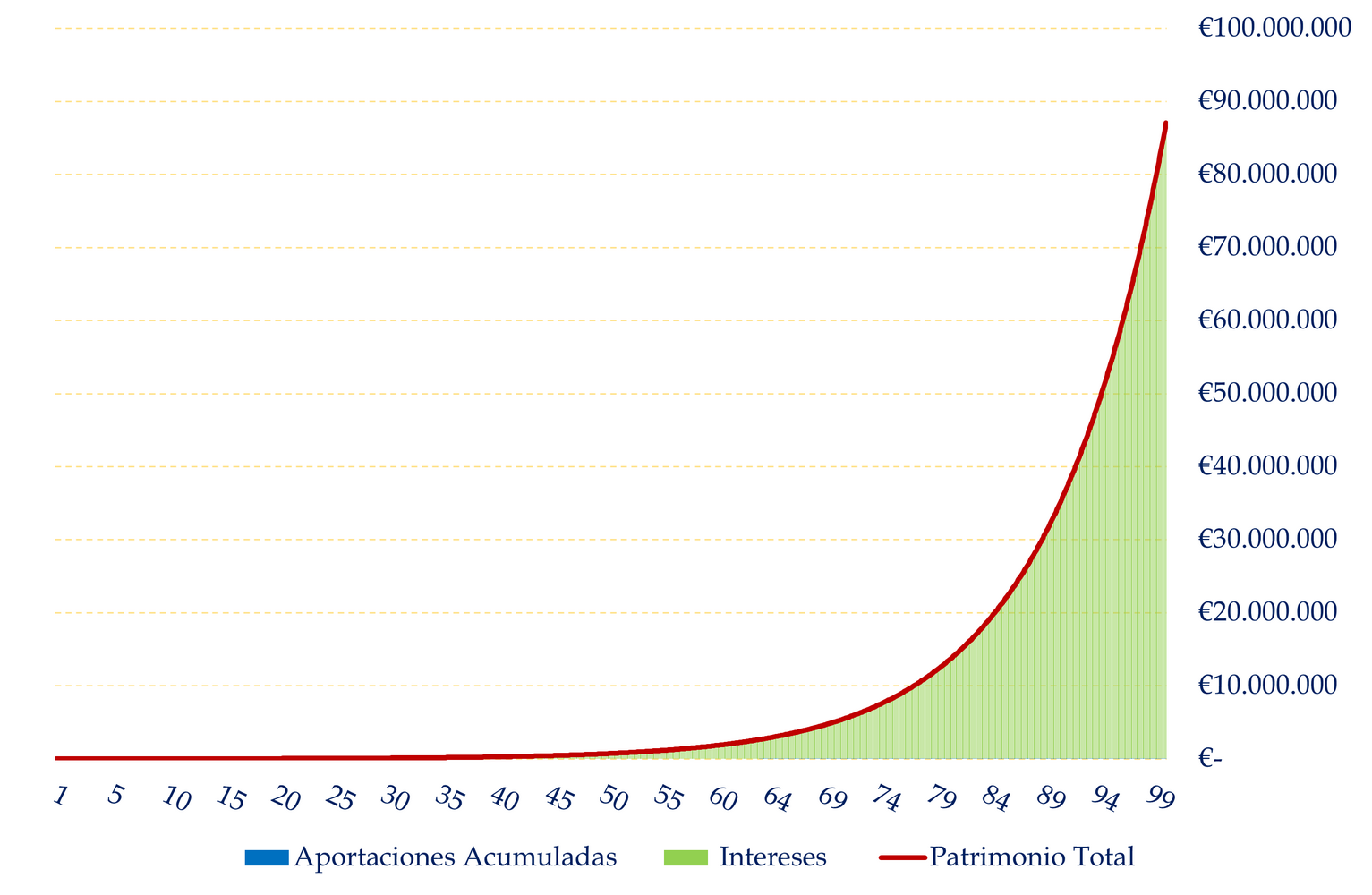

Por poner un ejemplo sencillo, vamos a suponer una rentabilidad anualizada constante del 10%, un poco menor de lo que ha conseguido a largo plazo el S&P 500. Y vamos a suponer que tienes 0 € ahorrados. Ahora empiezas a hacer un ahorro mensual de 50 €. ¿Cómo evoluciona tu patrimonio? Lo ves en esta gráfica.

Fuente: Carlos Arenas Laorga

Después de 100 años, tendrías 87.090.847,14 € —más de 87 millones, sí—, de los que tus aportaciones son tan solo 60 mil. Y 87.030.847,14 € son de intereses. Dinero que crece mientras tú duermes. Pero no los primeros años…

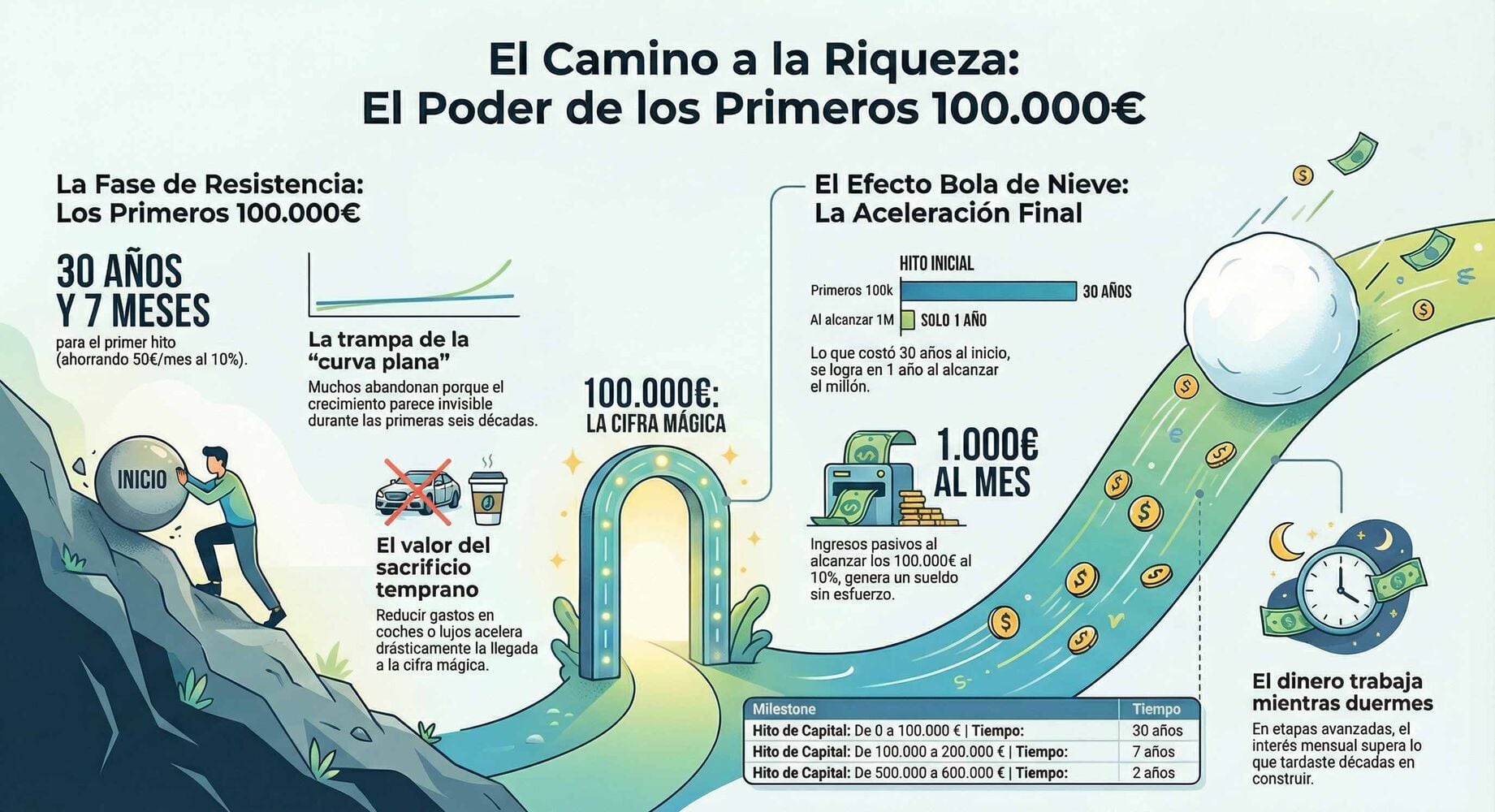

¿Sabes cuántos años tardas en conseguir los primeros 100 mil? Pues 30 años y 7 meses. Cuesta demasiado. Mira la gráfica, que parece plana hasta casi 60 años… Por eso muchos ni lo intentan. Pero en el año 80, sacas al mes ¡en 1 mes!,solo de intereses y sin hacer nada, lo mismo que has tardado 30 años en construir. Repito: en un mes, sin hacer nada, ganas 100 mil euros. Lo que te costó 30 años, lo hace tu dinero por ti en 1 mes. En el año 86, tarda 15 días. En el año 94, tardas 2 semanas. En el año 97, tardas 1 semana. Y en el año 100, haces 173 mil a la semana. Insisto en que para facilitar el cálculo a efectos didácticos lo hago con rentabilidad anualizada constante.

Por eso, cuanto más puedas ahorrar al principio, mucho mejor. Tienes que llegar a esa cifra mágica de 100 mil cuanto antes. A partir de ahí es todo mucho más sencillo y ves los resultados de forma mucho más patente. Pero no te quedes en el intento, que luego todo va muy rápido. Quítate caprichos, elige un coche peor, o utiliza el autobús. Menos cenitas fuera y menos zapatillas de 200 euros. Porque, suponiendo ese 10%, cuando consigues los primeros 100 mil, ya empiezas a generar casi 1.000 euros al mes.

Por simplificar, los primeros 100 mil euros te cuesta conseguirlos 30 años (con ese ahorro de 50 euros mensuales). Los siguientes 100 mil, te lleva 7 años. Y pasar de 500 mil a 600 mil, te cuesta solo 2 años. Con 1 millón, tardas 1 año en los siguientes 100 mil. Y así… Lo que tardaste 30 años, ahora lo consigues en menos de 1 año. Es una maravilla. Pero ¿estás dispuesto a aguantar? Esa es la pregunta.

Muchos saben lo que tienen que hacer, pero son pocos los elegidos que aguantan. Cuando llevas poco tiempo invertido puedes caer en la tentación de sucumbir. Si lo haces, olvídate de llegar a millones. Si aguantas, los conseguirás. Claro, que el mensaje que te doy no es “hazte rico mañana sin esfuerzo”. Al revés, te digo que tardarás, y que costará. Pero también te digo que serás millonario si haces esto. Lo que mucho vale, mucha cuesta.

Puedes pensar que los supuestos son irreales. No lo son, no. 10% es menos que el S&P 500 a largo plazo, como he dicho. Hombre, a 100 años no vas a invertir, pero tampoco creo que te hagan falta 87 millones. Y si 30 o 40 años no te bastan, al menos hazlo para tus hijos.