Añadir Estrategias de Inversión en Google

El fondo se distribuye, más o menos, con un 50% de industriales, un 25% de mining y materiales y un 20% de energía. La parte de consumo cíclico y tecnología que tienen suele estar bastante vinculada con el sector industrial.

La filosofía del fondo es alejarse del ruido de mercado, buscando empresas infravaloradas y con un enfoque muy de bottom-up, para tratar de aprovechar todo el potencial de revalorización. Me quedo con 3 pilares que contó Ashish:

- Calidad: empresas que poseen ventajas competitivas estructurales y balances sólidos. En sectores cíclicos y de recursos naturales, la calidad se mide por la capacidad de generar flujos de caja sostenibles incluso en las fases bajas del ciclo.

- Cambio: buscan activamente puntos de inflexión; tratando de detectar mejoras operativas, cambios en la directiva o transformaciones estructurales que el consenso de mercado aún no ha asimilado. Es aquí donde la gestión activa genera alfa real.

- Valoración: evitan los excesos especulativos centrándose en empresas cuyos activos y potencial de beneficios se ofrecen a precios razonables, asegurando un margen de seguridad que protege el capital a largo plazo.

La cartera se concentra en aproximadamente 76 posiciones de alta convicción. Pero tienen de fondo algunas temáticas estructurales que quiero resaltar. No voy a entrar en la filosofía de cada una de ellas, pero sí mencionarlas: infraestructura para IA; Relocalización; Automatización y eficiencia; Transición energética; y Seguridad de recursos.

En cuanto a la exposición geográfica, el fondo tiene casi un 53% en Estados Unidos, seguido de un 20% de Europa desarrollada y un 12% Japón. Y tiene un cierto sesgo hacia mid caps.

Fuente: Fidelity International

El estilo del fondo es bastante interesante también. Aunque se podría decir que es un fondo value, mezcla también con una parte más growth, buscando el crecimiento derivado del cambio y la innovación. De hecho, me encantó el ejemplo de tesis de inversión de algunas de las compañías que tienen en cartera.

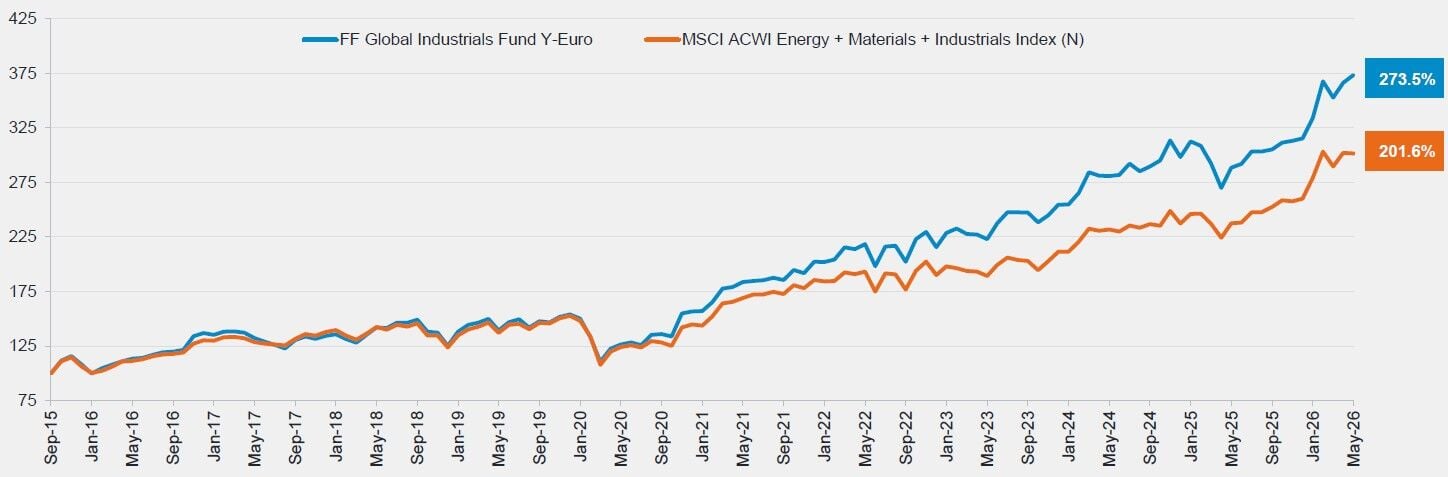

El perfil del fondo, que tiene más de un 70% de exposición a sectores vinculados a ciclo y nula presencia en defensivos, hace que sea un fondo de largo plazo. En realidad, como todos, pero aquí conviene recordarlo. El fondo da una rentabilidad a largo plazo algo superior al MSCI World, lo cual no está nada mal. Pero con rentabilidades que no necesariamente coinciden con los momentos en los que sube el mercado. Estamos acostumbrados a la tecnología, y este fondo no va de eso. Por eso es un doble buen motivo. Por un lado, rentabilidad más que buena. Por otro, descorrelación.

Y, precisamente, con la inflación actual (y la que parece que viene), pensamos que es interesante el hecho de no tener exposición a un consumo que puede verse resentido. Por este motivo, es un fondo que vamos a añadir a nuestra Focus List.

Su enfoque cualitativo permite a los inversores participar en la transformación de la economía real —desde la transición energética hasta la infraestructura de la inteligencia artificial— a través de una cartera concentrada de activos de alta calidad que las estrategias de indexación simplemente no pueden replicar, ocupando toda la cadena de valor