Añadir Estrategias de Inversión en Google

Las subidas de tipos llevadas a cabo en 2022, prácticamente al unísono por parte de los principales bancos centrales del mundo, a excepción del Banco de Japón, fue muy negativa para el mercado de renta fija, explica José Lizán, gestor de Retro Magnum Sicav en Quadriga. “Eso, unido a 40 años de bull market de renta fija”, porque desde los 80, desde la anterior crisis energética, el mercado de renta fija solo había subido en precio y bajado en rentabilidad, incluso a tipos negativos, hizo que saliera todo el capital.

Ahora, por primera vez en los últimos años, hay rentabilidades interesantes. Desde finales de 2022, se empezó a ver una oportunidad de subirse a crédito corporativo, apunta el experto, a 5 - 7 años, con yields por encima del 4,5 - 5%. “Ahí es donde nosotros nos sentimos más cómodos, en crédito corporativo, investment grade pero solo en el grado de inversión, no en una calidad crediticia enorme, porque ahí siguen siendo bajas las rentabilidades”, explica Lizán.

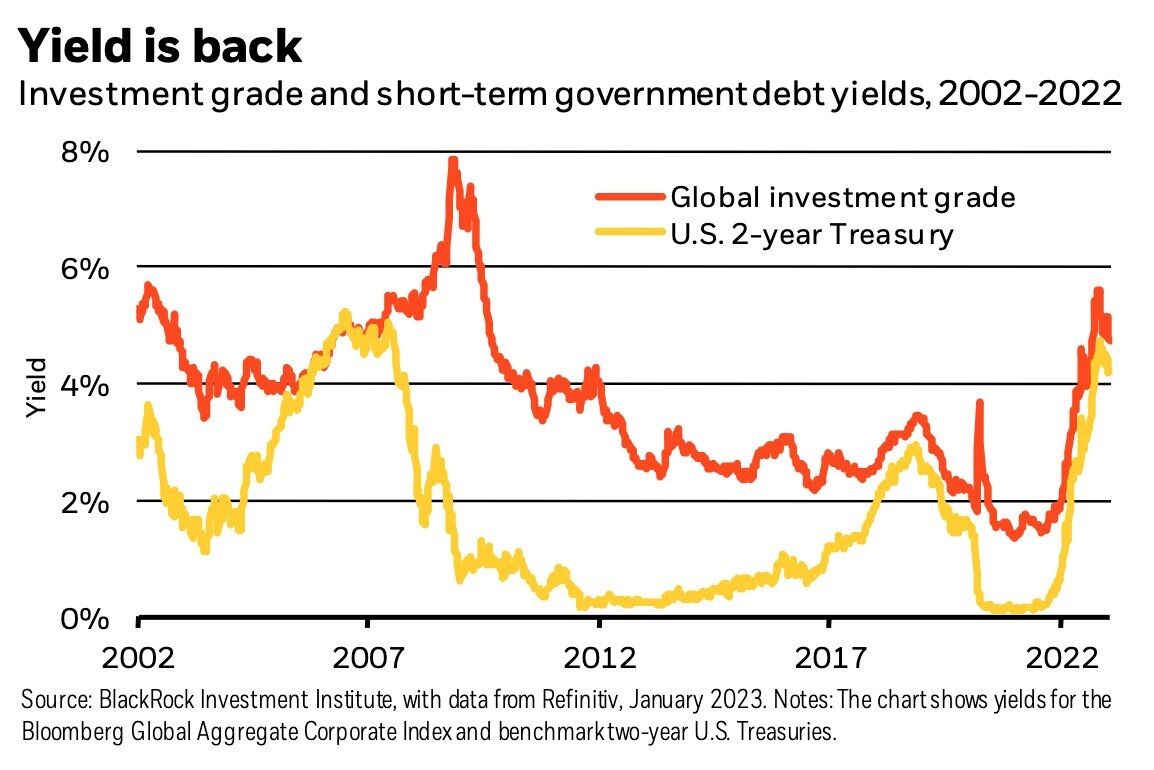

Así se está comportando el investment grade frente a los bonos de EEUU a 2 años, según los datos de BlackRock:

En la parte de deuda pública, desde Quadriga están siendo más selectivos, ya que en los últimos años las grandes corporaciones y el sector privado se ha desapalancado y la deuda se ha trasvasado al sector público. “Ahí seríamos más selectivos o más cortoplacistas, no cogeríamos plazos tan largos, porque se puede sufrir algún episodio de crisis de deuda pública, como ya vivimos en los años 2011 - 2012”.

Sobre la parte de deuda emergente, Brasil y México serán, según el experto, dos de las economías que antes empiecen a bajar tipos de interés, por lo que puede que su renta fija vaya a correr más. “Nos gusta más la renta fija emergente de esos dos países, con todos los peros y entrecomillados que tiene toda la parte emergente”.

Además, desde Quadriga están siendo muy activos en cuanto a los bonos contingentes convertibles adicionales de grado 1 (AT1 CoCo), un instrumento híbrido que combina aspectos de deuda y capital, en su caso para el sector financiero, “aunque sí que es verdad que ya han corrido mucho, no vemos tanta rentabilidad como veíamos el año pasado”, explica Lizán.

En cambio, en la parte de cédulas hipotecarias, el experto señala que no le ve tanto interés, dado que se irá viendo un crecimiento de la morosidad, por el encarecimiento de las hipotecas, aunque sea bastante manejable. “Ahí estamos menos activos, no vemos un gap de valoración interesante a precios actuales”, explica.

Desde Fortage Funds, se están fijando en duraciones más amplias, porque los tipos, al estar ya en niveles elevados, tienen poco recorrido más al alza. Sin embargo, sí tienen un enorme recorrido a la baja, por lo que es el momento de fijarse en duraciones más largas, apunta Rafael Ojeda, analista Macro Global y Asesor en Fortage Funds SICAV.

En cuanto a las temáticas, investment grade es en estos momentos donde se están fijando más, por la seguridad que ofrecen este tipo de bonos. “Nos permite entrar en un abanico de opciones bastante amplio, siempre siendo muy selectivos”, frente a high yield, donde no está justificado el bono que se paga con el riesgo que se asume.

Por otra parte, la deuda emergente también ofrece valor, señala Ojeda, pero siendo selectivos y teniendo cuidado con el tipo de cambio, por lo que tendría que ser cubierta con divisa fuerte. Dentro de la deuda emergente hay estados donde los tipos están muy elevados y tienen un alto margen para bajar esas tasas.

Renta variable

Dentro de la renta variable, Rafael Ojeda se fijaría en Estados Unidos, dado que el riesgo en Europa es más elevado que en la mayor economía del mundo. Apostaría por sectores como healthcare, “donde creemos que las farmacéuticas, claramente anticíclicas, pueden generar bastantes sinergias”, ya que sus ensayos clínicos van al margen del ciclo de mercado y pueden obtener beneficios a la hora de aprobar fármacos. Otro sector a tener en cuenta será el de hidrocarburos, donde esperan un aumento de la demanda. “El año pasado ya dieron buenos resultados y este también puede ser un gran año para ellos”, explica Ojeda.

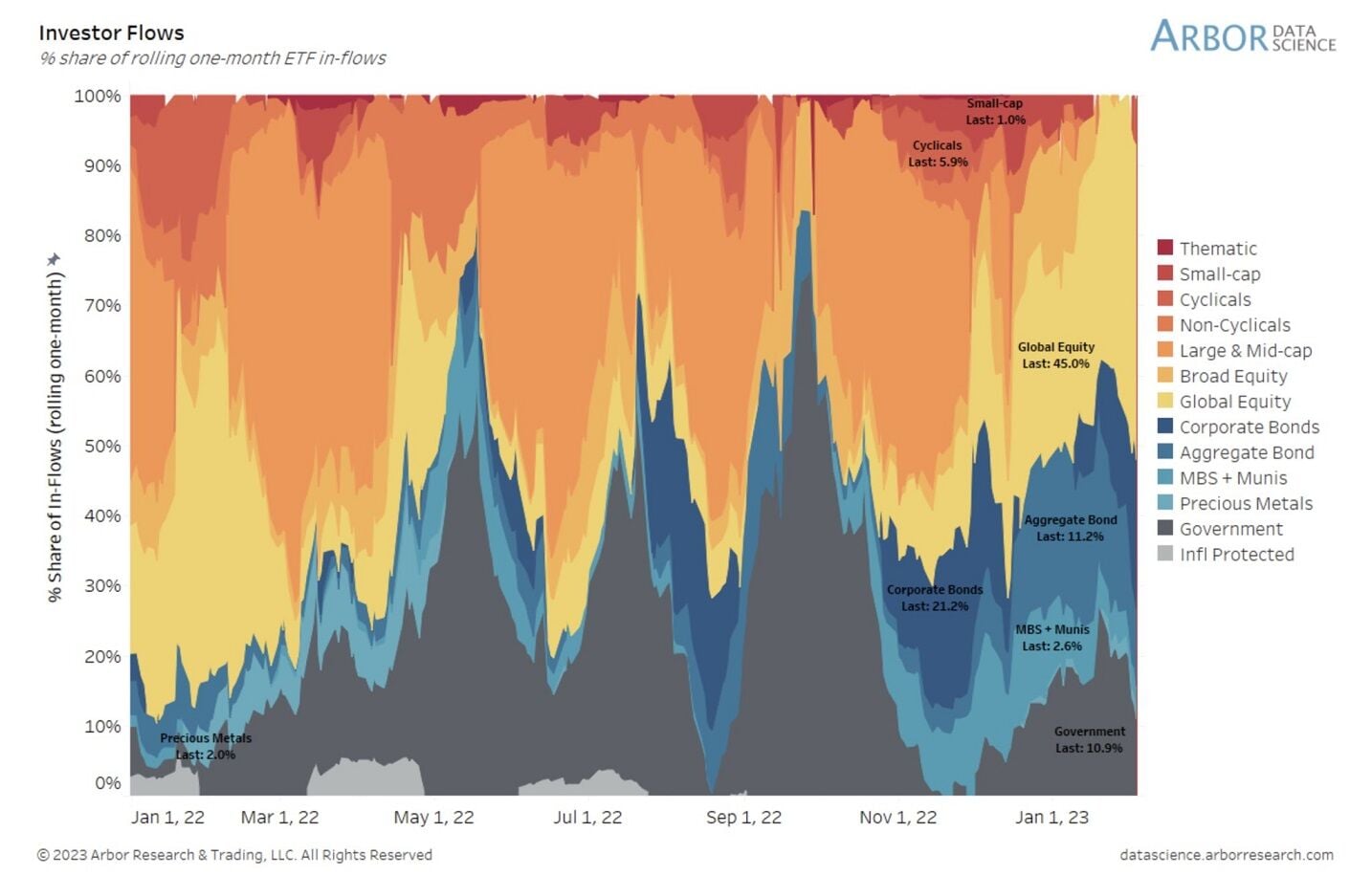

Como se ve en la siguiente imagen de Arbor Data Science, en el inicio de año ganan peso Aggregate Bond y Global Equity:

“En Metagestión somos un poco escépticos a la hora de gestionar nuestros fondos mediante un posicionamiento sectorial. Es verdad que, en función del análisis del ciclo que hacemos, entendemos que hay o surgen de forma natural algún tipo de sectores que nos resultan más atractivos y ahí iniciamos un proceso de búsqueda para entender si hay compañías que generan valor para nuestros partícipes”, explica Alberto Roldán, CEO y Director de Inversiones de Metagestión SGIIC. Según apunta el experto, intentan evitar “esa moda tan habitual entre las gestoras de los bancos o la gestión pasiva”, que se centra en buscar sectores.

Desde Metagestión, fueron bajando el peso en energía durante 2022, pero siguen teniendo un peso relativamente alto, porque entienden que las compañías en las que están invertidos tienen unos buenos fundamentales y se mantienen las dinámicas generales del sector; se siguen viendo desajustes importantes entre la oferta y la demanda de materias primas específicas, los fundamentales de precio están siendo buenos e invitan a tomar posiciones con vistas al muy largo plazo y son empresas que están haciendo mucha caja y que están consiguiendo mantener a raya su deuda.

Del mismo modo, hay compañías de consumo que han estado penalizadas y que el año pasado han visto caer el precio de sus acciones y ahora son interesantes, aunque puede ser pronto. Por ejemplo, “para el sector del automóvil, necesitamos encontrar que las dinámicas sean más positivas”, explica el experto. Con los tipos de interés al alza, no sería todavía un momento claro de tomar riesgo en ese sector, pero sí habría que tenerlo bajo vigilancia. “Sí hemos empezado con pequeñas compras en la parte de componentes, donde sí creemos que ha habido una penalización muy grande durante todo 2022”.

Algunos sectores que se están siguiendo y que el experto cree que responden más a una moda que a una realidad son los bancos. Durante el primer trimestre lo seguirán haciendo bien, por las alzas de tipos, pero si nos fijamos en sus homólogos norteamericanos, donde el ciclo de alzas va más avanzado, la capacidad de generar margen es cada vez más estrecha. Hay que tener en cuenta, además, la gestión del riesgo, que irá a más durante el año y va a impactar también en los resultados. “Las valoraciones las vemos muy ajustadas”, explica.

Consulta aquí los indicadores de fuerza premium de todos los valores del Ibex, así como de otros mercados, y accede a estrategias de trading actualizadas y análisis de índices y valores en nuestra zona premium.