Añadir Estrategias de Inversión en Google

De acuerdo con los ‘Indicadores del Mercado Inmobiliario’ que publica el Banco de España, en casi una de cada diez hipotecas concedidas en el segundo trimestre la entidad prestó más de un 80% del valor de tasación. Se trata de un incremento respecto a los tres meses anteriores, si bien el porcentaje es todavía bajo frente a las magnitudes de otras épocas.

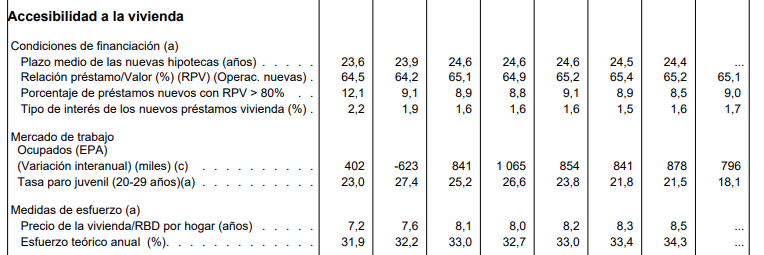

Los datos del Banco de España muestran que al cierre de junio los bancos concedían los nuevos préstamos hipotecarios por un 65,1% del valor de tasación, un porcentaje muy similar al registrado en marzo (65,2%). Se trata además de un porcentaje que puede considerarse elevado teniendo en cuenta que en 2007, justo antes de que estallase la burbuja inmobiliaria, el máximo que se llegó a alcanzar fue del 63,80% del valor de tasación.

Sin embargo, al mismo tiempo que los bancos han permitido cierta flexibilidad en esta partida, en las hipotecas más arriesgadas han sido algo más prudentes. Así, el porcentaje de préstamos hipotecarios otorgados por un importe superior al 80% del valor de tasación se sitúa en el 9%.

El porcentaje más bajo de toda la serie histórica, que se remonta a 2004, se dio al poco del inicio de la pandemia, con un 8,3% en junio de 2020, en un momento en el que el mercado inmobiliario permanecía prácticamente paralizado. Desde entonces, se ha ido recuperando poco a poco. Antes de 2019 nunca se había bajado del 10%. El máximo de la serie histórica se dio en junio de 2006, en pleno boom inmobiliario en España, cuando este tipo de préstamos representaba nada menos que un 18% de todo el crédito nuevo concedido.

Las hipotecas que conceden más de un 80% del valor de tasación están consideradas de alto riesgo –para la banca y para el hipotecado-, ya que a medida que se aproxima el importe del préstamo al 100%, más probable es que un descenso en el precio de la vivienda, como el que ocurrió cuando estalló la burbuja inmobiliaria, tenga consecuencias catastróficas. Al mismo tiempo, en un momento como el actual de subidas de tipos de interés, los clientes pueden tener una mayor dificultad para poder pagar sus recibos.

Pagar la hipoteca requiere cada vez un mayor esfuerzo

Y como dicta la lógica, un mayor importe del préstamo implica también un mayor importe a devolver. En ese sentido, hay que tener en cuenta que el esfuerzo teórico anual de los hogares -que compara las cuotas a pagar con la renta disponible- se encuentra ya en el 34,3%, en máximos desde 2012. El porcentaje más alto de la serie histórica se dio en septiembre de 2008, con un 54,6%.

En julio el Banco Central Europeo (BCE) acometió la primera subida de tipos (50 pb) en más de una década para intentar frenar la espiral inflacionista. Este mes de septiembre la institución ha redoblado la apuesta con un alza de 75 puntos (la mayor de su historia) y todo parece indicar que en octubre podría repetir el movimiento. Ante esta situación, el Euríbor, índice al que están referenciadas la mayoría de hipotecas en España, ha superado el 2% por primera vez en una década.

El Euríbor marcó mínimos históricos en diciembre de 2021 en el -0,51% y no cotizó en positivo hasta el 12 de abril. Sin embargo, algunos expertos apuntan ya a que el próximo año podría alcanzar el 3%, lo que se supondría un encarecimiento de las hipotecas por encima de los 2.000 euros al año, tomando como referencia un préstamo tipo de 100.000 euros a 25 años.

Por el momento, los datos del Banco de España a julio muestran que el tipo de interés de los préstamos para la adquisición de una vivienda se situaba de media en el 1,91%. El máximo de la serie histórica se alcanzó en septiembre y octubre de 2008 (coincidiendo con la caída de Lehman Brothers), cuando el tipo escaló hasta el 6,21%.