Añadir Estrategias de Inversión en Google

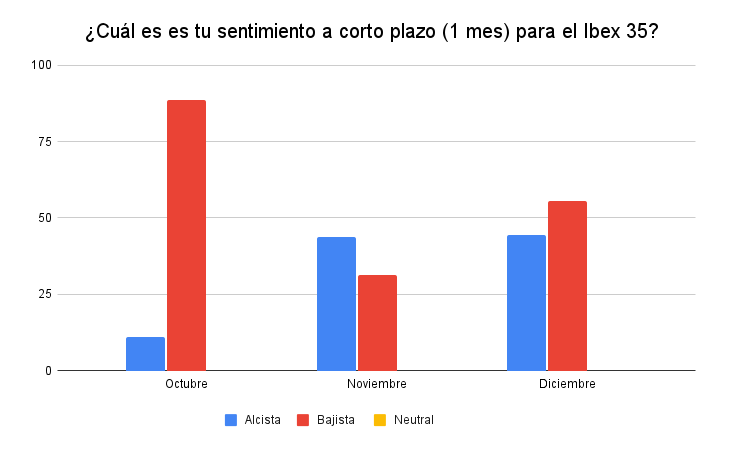

Tal y como muestra la encuesta de sentimiento del mes de diciembre, el sentimiento sobre el Ibex 35 ha pasado a ser mayoritariamente bajista en el corto plazo. De hecho, para el 55,6% de los encuestados ese será el lado por el que se incline el selectivo el próximo mes, frente a un 44,4% que se muestran alcistas sobre el índice. Una situación contraria a la del mes pasado, cuando la mayoría de firmas anticiparon su sentimiento alcista sobre el índice. Un período en el que el IBEX 35 se ha anotado algo más de un punto porcentual.

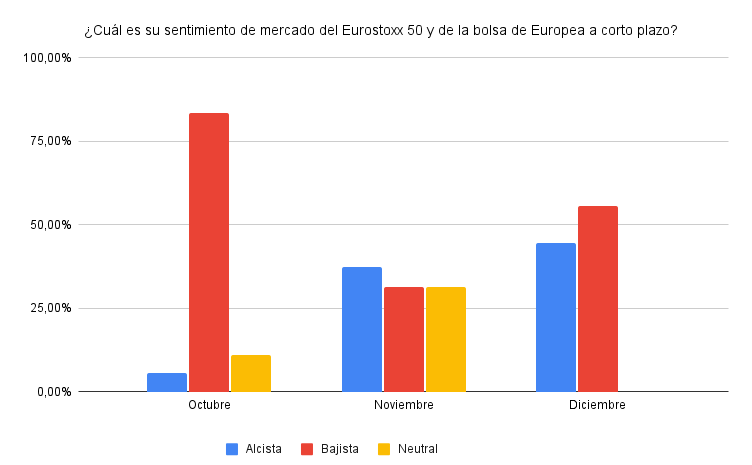

Un cambio en el sentimiento que se extiende al resto de plazas europeas, donde más del 50% de las opiniones son bajistas sobre este mercado frente al 44,4% que tienen un sentimiento alcista. En este caso, las expectativas neutrales sobre el índice desaparecen y se amplía el sentimiento en ambos extremos.

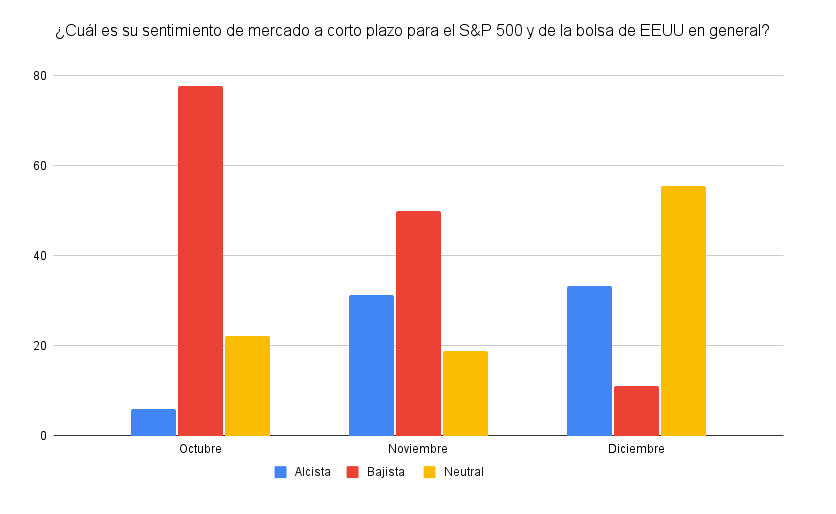

¿Y en EEUU? Al más corto plazo la tendencia que podría tomar el S&P 500 es la de la neutralidad. El 55,6% de los encuestados cree que el índice norteamericano no se moverá del rango actual mientras que se incrementa ligeramente el sentimiento alcista sobre el índice. Lo más relevante, quizás, en este mercado es que se reduce con fuerza el sentimiento bajista y pasa de niveles del 77% - 50% en octubre y noviembre a apenas un 11% en este mes de diciembre.

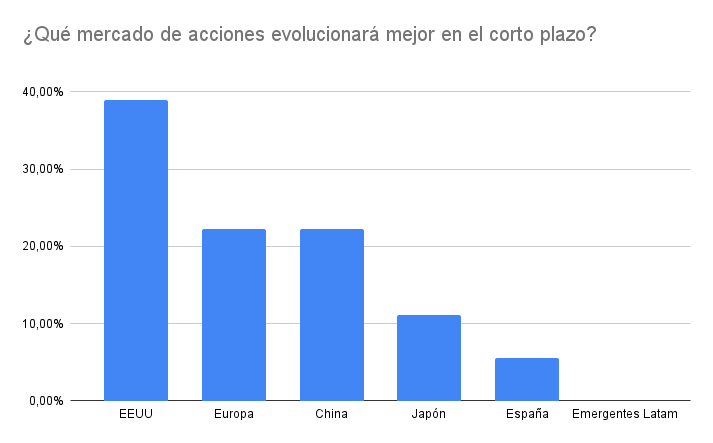

Si se compara la evolución de todos los activos a corto plazo, la renta variable de EEUU sigue siendo el mercado de acciones que mejor evolucionará para el 38,9% de los encuestados mientras que Europa y China cierran el podio.

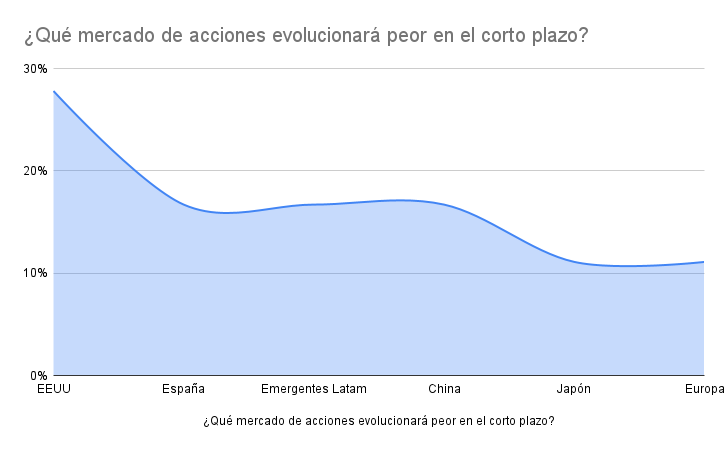

Aunque EEUU sigue apareciendo como primera opción entre los mercados que peor evolucionarán (para el 28% de los analistas), en el ranking de los índices que peor podrían evolucionar se cuelan España, Emergentes Latam o China, que para más del 16% de los analistas serán los que peor comportamiento tengan a corto plazo.

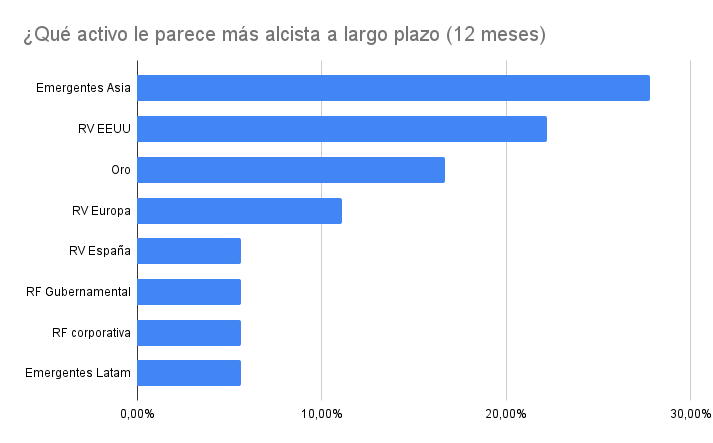

Si se amplía el horizonte de inversión, también hay cambios. De hecho, la región de “Emergentes Asia” quita el primer puesto a la RV EEUU como activo más alcista en los próximos doce meses. Más del 27% de los encuestados confían en que el proceso de reapertura del país, actualmente en marcha, será positivo para esta economía a medio y largo plazo. El mercado americano sigue estando en el “TOP 3” de los activos alcistas seguido, a más distancia, de otros activos como el oro o la renta variable europea.

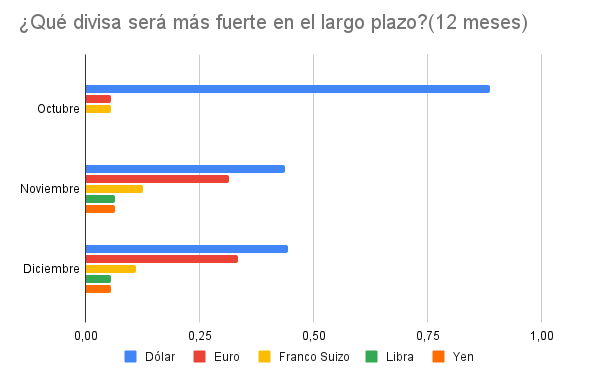

En cuanto a las divisas, el dólar es para el 44,4% de los encuestados el activo que se mantendrá más fuerte en el largo plazo mientras que el euro también gana algo de tracción y el yen, desaparecido de las estadísticas en los últimos meses, aparece al mismo nivel que la libra. Ambos activos serán los más fuertes en los próximos doce meses para el 5,6% de los encuestados.

La Encuesta de Sentimiento de Mercado de Estrategias de inversión se basa en respuestas de más de 50 analistas y expertos que trabajan, de forma profesional, en los mercados financieros. Las respuestas se recolectan en los últimos días del mes anterior al de las previsiones evaluadas.