Añadir Estrategias de Inversión en Google

Los gestores automatizados nacieron en 2008 con el objetivo de ofrecer un servicio de inversión sencillo, inteligente y diversificado. Para 2023 el valor del mercado podría alcanzar los 1,5 billones de dólares solo en EEUU. Una cifra de la que todavía nos encontramos lejos. Según un reciente estudio de Vanguard, la gestión automatizada en EEUU cuenta con 150.000 millones, mucho más de lo que tienen los principales players europeos y que está lejos de esta cifra. “No pinta que se alcancen esos 1,5 billones en 2023 aunque es una industria para la que se prevé un fuerte crecimiento, tanto en Estados Unidos como en Europa”, dice François Derbaix, Cofundador y Consejero Delegado de Indexa Capital.

Las previsiones apuntan a un crecimiento anual en Europa del 20% frente al 10-15% de Estados Unidos. A pesar de que Estados Unidos y Reino Unido suelen ir por delante al ser pioneros, en Europa continental “tenemos la ventaja de que los bancos tradicionales han sido algo más lentos y están teniendo problemas a la hora de generar ingresos. En consecuencia, siguen cargando comisiones elevadas con los productos tradicionales frente a lo que nosotros y otras fintech podemos ofrecer, que son productos mejores a precios más bajos”, asegura Ignasi Viladesau, Director de inversiones de MyInvestor.

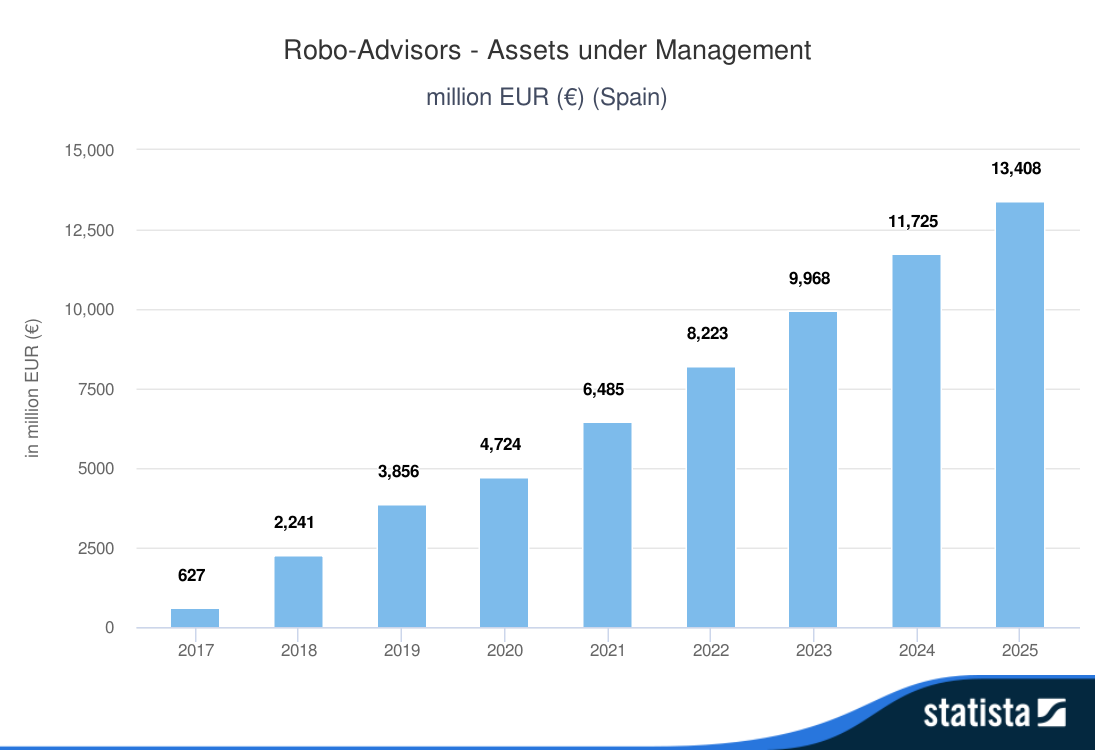

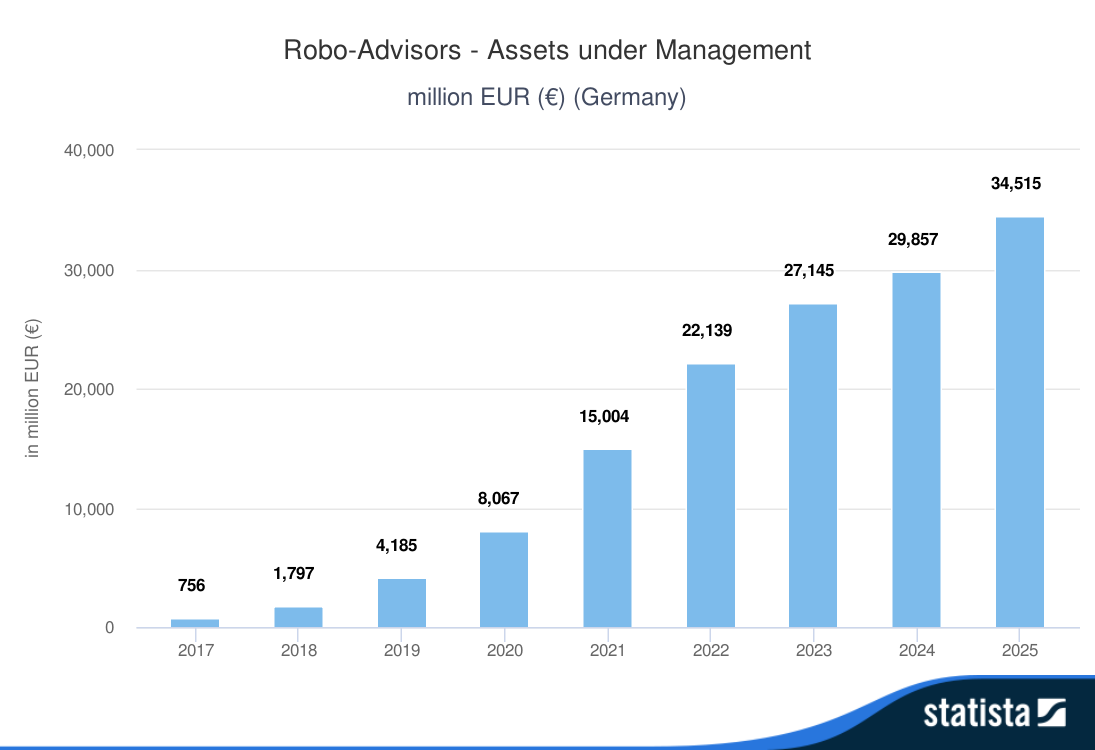

Unas previsiones a las que España no será inmune. Según datos de Statista, en España se alcanzarían los 6.400 millones de euros en activos bajo gestión en gestores automatizados; en Alemania se podrían alcanzar los 15.000 millones y si vamos al dato entre gestión activa vs gestión pasiva se cree que en EEUU la gestión indexada sería un 40%, en Europa se habla de un 20% y en España podremos estar en un 2-5%.

Pablo Tellería Barboza, de Relación con Inversores de inbestMe y Asesor Financiero Certificado EFPA reconoce que, con estas cifras sobre la mesa “hay margen para crecer. Por eso no creemos que el inversor español por más retrasado que vaya quede fuera de esto y no se dé cuenta de lo que ocurre a nivel global”.

Un interés que se ha agudizado al calor de la pandemia con la gente dándose cuenta de que este tipo de servicios se puede hacer online, con un contacto cara a cara que puede ser útil pero no indispensable en gestión de carteras y que ha demostrado que “no necesariamente un gestor activo - humano es tan bueno anticipando lo que puede ocurrir”, admite el experto de MyInvestor que recuerda el “mini ciclo” que vivimos entre febrero y abril de 2020 donde un “roboadvisor con políticas de rebalanceo fuertes lo hizo mucho mejor que la mayor parte de los seres humanos, que se dejaron llevar por las emociones”.

Humano versus máquina: quién controla mejor el mercado

Y es ese factor precisamente, el emocional, el que diferencia los rendimientos entre un tipo de gestión (activa) y otra (automatizada/indexada). Desde Indexa Capital reconocen que el problema empieza con la promesa, por parte del gestor activo, de que lo hará mejor que el mercado. “Cuando llega una crisis se mete mucha presión al gestor que tiende a protegerse reduciendo riesgo y vendiendo. La gestión activa se come la pérdida y se pierde parte de la subida. Sin embargo, la estadística demuestra que la gestión indexada lo hace mejor, de media, que la activa en todo tipo de mercados porque ofrece más diversificación y menores costes, que eleva la rentabilidad y reduce el riesgo”.

El ahorro de costes y la diversificación es lo que hace de la gestión indexada la opción mayoritaria entre los roboadvisor. “Al final el objetivo es democratizar la inversión, hacer que todo el mundo pueda ahorrar a largo plazo dando calidad a un precio muy asequible. La forma de tenerlo es construyendo una cartera en la que todos los activos sean indexados”, dice el experto de MyInvestor que, sin embargo, cree que hay sectores donde el factor humano puede añadir mucho, especialmente en mercados más idiosincráticos donde hay muchas formas de que un humano tenga mucho conocimiento”.

Una situación que cambiará la industria tal y como hoy la conocemos donde “la tendencia es más hacia gestión de carteras delegada y menos asesoramiento”, admite Derboix. Este experto diferenciaría entre el asesoramiento de verdad, el independiente, y lo que los bancos llaman asesoramiento. “Cuando tu supuesto asesor te coloca productos y cobra comisiones por ello no es un asesor sino un comercial. Nosotros no asesoramos, gestionamos. El asesor recomienda al cliente lo que podría hacer con su cartera y el gestor es el que gestiona la cartera que el cliente le ha delegado, según su perfil de riesgo y nuestras carteras modelo”. Una gestión que evita a los inversores tomar malas decisiones en el día a día.

En algunos informes se resalta la necesidad de que haya fusiones en este segmento para ganar volumen, ser comprados por otras compañías del sector o asociarse a empresas de gestión bien establecidas en el mercado. Si no corren el riesgo de desaparecer. Desde MyInvestor, Ignasi Viladesau reconoce que “las oleadas de consolidación en el sector financiero se suelen ver en mercados maduros donde no se puede crecer desde el punto de vista de ingresos sino por beneficios, consolidando, recortando plantilla, cerrando oficinas y, en comparación las fintech somos dos mundos”.

Este experto reconoce que estas tecnológicas financieras tienen todavía mucho camino por recorrer. Solo en EEUU, las más grandes han llegado al 1% de la población en número de clientes y, si eso se compara con la banca tradicional, solo los tres primeros bancos controlan más del 50% de la cuota de mercado. “Ahí sí, se consolidan o no crecen en beneficios pero son dos realidades distintas. El Fintech no necesita de la consolidación para crecer”.

IA, Blockchain, Big Data… ¿cuál es la tecnología más utilizada?

Modelos de negocio automatizados con un objetivo común: ofrece al cliente la solución más eficiente para su cartera. Y ¿cómo lo consiguen? En los últimos años han cobrado cada vez más protagonismo tecnologías como el Big Data, la Inteligencia Artificial o el Blockchain aunque “en gestión de carteras son tecnologías que no están usando”, admite el experto de Indexa Capital que presenta un modelo que consiste en replicar la bolsa mundial, ofreciendo a los clientes una cartera diversificada con una parte de bonos y otra en acciones, según su perfil inversor. “Esto hace que la cartera la defina un gestor que luego propone a un comité asesor y la máquina solo ejecuta. Genera órdenes de suscripción, reajustes de cartera o reembolsos, optimiza la retirada a nivel fiscal pero es un simple ejecutante, que lo hace mejor, con mayor fiabilidad y a un coste más bajo pero el robot no toma decisiones de inversión”.

Un mundo en el que hay espacio para nuevas tecnologías. Según Ignasi Viladesau, “el blockchain cambiará las cosas a nivel de procesos pero en la toma de decisiones no tanto. Sin embargo, la Inteligencia Artificial sí tiene más recorrido”. En inbestMe fueron seleccionados para colaborar en un proyecto de I+D y aplicaciones en soluciones de gestión automatizada de gestión de carteras mediante IA, Machine Learning y Big Data centrado en algoritmos de aprendizaje de refuerzo. “Esto nos permite optimizar la construcción de la cartera para cada perfil de riesgo. A día de hoy el Blockchain no lo tocamos pero estamos en un sector que se llama fintech y todo lo que sea del campo de las finanzas combinado con tecnología le haremos seguimiento”.

Las comisiones no son un fin sino un medio para que las carteras tengan rentabilidad

Una de las grandes ventajas con las que cuenta este tipo de gestión frente a la gestión tradicional son las menores comisiones que se cobran por la gestión. Hace tres años que los gestores automatizados llegaron también a los planes de pensiones. Indexa ha comenzado el año anunciando una rebaja en las comisiones de los planes de pensiones, Finizens también lo llevó a cabo…. sin embargo en le sector prefieren no hablar de “guerra comisiones”. Los gestores automatizados “llevamos incorporado el tema de intentar ajustar lo máximo posible los costes. Con más volumen puedes ir ajustando más, siendo más eficiente en cuanto al desarrollo de sistemas y utilización de la tecnología que hará que necesites menos estructura por detrás, permitiendo a su vez que los costes estén más controlados”, dice Tellería. Un experto que no cree que las comisiones sea un fin en sí mismo sino que es “un medio para que las carteras tengan una rentabilidad acorde a su perfil”.

El cambio ya se está dando y para el que es crucial la tan demandada cultura del inversor pues “cuando el inversor te entiende mejor, valora mucho más lo que le ofreces y te valora mucho más como empresa”, asegura el experto de inbestMe.

Dibujando el perfil de cliente que demanda estas tecnologías

Entre los clientes que demandan este tipo de gestión, en Indexa Capital reconocen que en sus cinco años de historia han conseguido llegar a un público más variado. “Actualmente el grupo más fuertes está entre los 35-55 años, de todas las provincias aunque el mayor peso está en Madrid y Barcelona, mayoría de hombres - en torno a un 79% - con educación superior”. Una casa que se ha fijado como objetivo acabar con 60.000 clientes y más de 100.000 para 2022.

En inbestMe la mayoría de clientes son varones, en torno a 40 años “habituado al uso de la tecnología, que tiene un horizonte temporal de 10-15 años y que tendría con nosotros una cartera de perfil 7/10. Muchos de ellos cuentan con profesiones ligada al mundo tecnológico pero también hay jóvenes que están iniciando su cartera con 1.000 euros en fondos indexados o fondos indexados sostenibles que ahorran a largo plazo con aportaciones periódicas”.