Añadir Estrategias de Inversión en Google

“La reciente crisis energética ha provocado que muchos países se planteen acelerar sus planes de transición hacia energías verdes con el objetivo de no ser tan dependiente de terceros países”, explica Joaquín Robles, analista de XTB. “El principal inconveniente de este proceso es que es muy lento y costoso”.

La proporción de combustibles fósiles en la combinación energética mundial se ha mantenido obstinadamente alta, en torno al 80%, durante décadas. Según la Agencia Internacional de la Energía (AIE), este porcentaje debe reducirse al 22% para 2050 en una economía neta cero, por lo que los países tienen tarea por delante para revertir esta situación.

“El Plan de Reestructuración Europea podría ayudar a impulsar la inversión en Europa, pero no ha sustituido el consumo de combustibles fósiles en los próximos años”, resume Robles. De hecho, “las políticas a corto plazo para garantizar las necesidades actuales podrían desacelerar el impulso hacia las energías renovables”. En todo caso, “la energía verde podrá ayudar a los países a tener una mayor independencia y a contaminar menos, pero todavía no está claro que se vaya a traducir en una menor factura”.

De cara a este 2023, se espera que tecnologías clave como la eólica, la solar, el hidrógeno o la Captura y Almacenamiento de Carbono (CCS, por sus siglas en inglés) sigan creciendo. Al menos así lo piensan Coco Zhang y Gerben Hieminga, analistas de ING Research. “Es probable que persistan los vientos en contra derivados de las interrupciones de la cadena de suministro y los tipos de interés más altos, pero el apoyo político y los compromisos climáticos de las empresas sugieren un crecimiento positivo de la capacidad”.

“Hay factores opuestos en juego”, explican los expertos del banco holandés. En el lado positivo, “la solar y la eólica se benefician de los altos precios de la energía, sobre todo en Europa”. También ayuda “el aumento de la demanda por parte de Gobiernos, empresas y hogares en su esfuerzo por depender menos de los elevados precios del gas y la electricidad de un sistema energético basado en los combustibles fósiles”.

Sin embargo, tanto la energía eólica como la solar “siguen luchando contra las interrupciones de la cadena de suministro y los elevados costes del acero, los elementos de tierras raras y, en algunos mercados, la mano de obra”. También los costes de financiación han aumentado por las subidas de tipos.

En cuanto al hidrógeno verde, “está aún en pañales”, creen los expertos de ING, ya que “la mayoría de los proyectos se encuentran en fase de desarrollo y no de construcción”. Aun así, se encuentra “en la agenda a corto plazo, ya que proporciona a los políticos y a los líderes empresariales una visión de cómo puede ser un futuro en el que dependan menos de los combustibles fósiles”.

Por el lado de las tecnologías de CCS, también se espera que sigan ganando impulso. El Panel Intergubernamental de Expertos sobre el Cambio Climático (IPCC por sus siglas en inglés) de las Naciones Unidas subrayó en un reciente informe que la consecución del Acuerdo de París requiere un uso sustancialmente mayor de las tecnologías de eliminación del carbono. En este contexto, entre enero y mediados de septiembre de 2022 se anunciaron 61 nuevos proyectos de CCS en todo el mundo. La capacidad comercial mundial de CCS, operativa o en fase de desarrollo, crecerá un 44% este año hasta alcanzar los 244 millones de toneladas anuales (Mtpa).

Sin embargo, de los proyectos en desarrollo, sólo tres -dos en China y uno en Australia- comenzarán a funcionar en 2023. “El periodo de rápido crecimiento llegará en 2025, cuando se prevé que la finalización de más proyectos triplique la capacidad actual”, apuntan Zhang y Hieminga.

Precios de los metales

Un factor a tener en cuenta es que un mayor desarrollo de infraestructuras relacionadas con las renovables implica a su vez un aumento de la demanda de ciertas materias primas relacionadas con la producción de paneles solares, baterías, turbinas eólicas y otros componentes. Por este motivo, “es posible que, si crece la demanda a nivel global, se produzca un incremento en los precios”, avisa Robles. Solo en lo que supone la fabricación de paneles solares, los materiales que se podrían ver expuestos son el aluminio, el cobre y el silicio y para las baterías el litio, el níquel y el cobalto.

“Aunque los efectos colaterales de una mayor inversión en renovables puedan disparar los precios de algunos materiales concretos, también ayudarán a estabilizar los precios de materias primas energéticas como el gas y el petróleo”, matiza no obstante el experto de XTB. Además, “a medida que las compañías que desarrollan las energías renovables continúen creciendo, es posible que desarrollen alternativas más sostenibles y asequibles para limitar el impacto en los precios”.

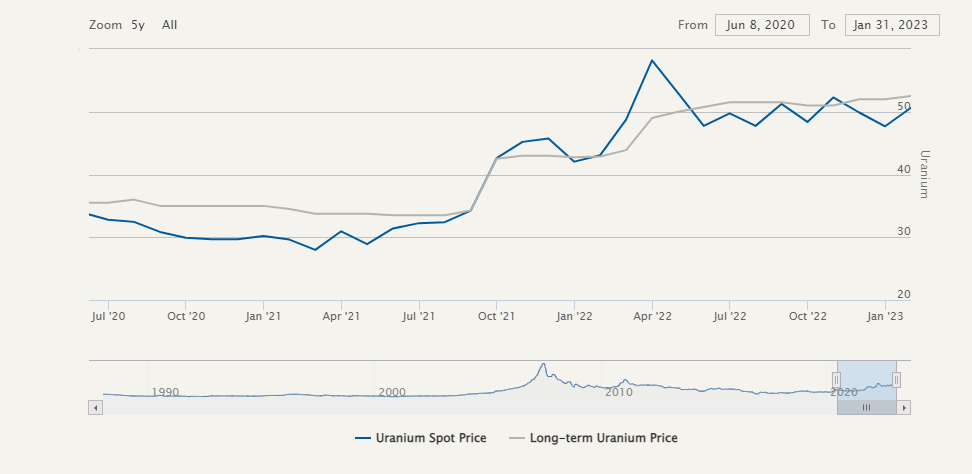

La energía nuclear vuelve al primer plano

Pero la guerra en Ucrania no solo ha evidenciado la importancia de conseguir fuentes energéticas solventes, que aporten independencia y sean limpias, sino también la urgencia de hacerlo. Quizás por ello, el año pasado el Parlamento Europeo dio su aprobación para que las centrales nucleares y gas fuesen incluidas en la taxonomía verde europea.

Pero no solo Europa mira de nuevo a la energía nuclear, recuerda Marco Mencini, gestor senior de carteras de renta variable en Plenisfer Investments (Generali Investments). El renovado interés por la energía nuclear ha dado lugar a la planificación de nuevas instalaciones en varios países: están previstos unos 100 reactores de potencia, la mayoría en Asia, y otros 300 están en estudio. Además, se están estudiando centrales de cuarta generación que prevén pequeños reactores modulares. La UE cofinancia un proyecto experimental de fusión nuclear, Iter, con el objetivo de generar energía nuclear sin residuos para 2035 y hacerla más sostenible tanto desde el punto de vista medioambiental como económico.

Mientras tanto, el Departamento de Energía de EEUU anunció que, por primera vez en la historia, un proceso de fusión nuclear ha producido más energía de la que se utilizó para desencadenar la reacción. “Es una noticia sensacional, pero hay que recordar que cualquier uso a gran escala de la fusión llevará décadas”, apunta Mencini.

¿Y el petróleo y el gas natural?

No hay que olvidar, no obstante, que los combustibles fósiles son indispensables a día de hoy, y lo seguirán siendo durante bastante tiempo. El gran miedo es que antes de que se pueda dar la vuelta a esta situación, haya nuevos sobresaltos en los precios del gas natural y el petróleo.

“Durante el año pasado los precios de las materias primas energéticas se dispararon ante el temor a una falta de suministro. Rusia representaba el 10% del consumo mundial de petróleo y el 40% de las importaciones de gas natural de Europa”, recuerda Robles, mientras que “en los últimos meses, las altas temperaturas y un incremento de los inventarios han relajado esas tensiones”. “Para este año esperamos una mayor estabilidad y consideramos muy complicado que los precios puedan acercarse de nuevo a los máximos del año pasado”, apunta el experto de XTB.

La Agencia Internacional de la Energía pronostica un precio medio para el barril de Brent durante este año de 83 dólares por barril y de 78 dólares para 2024.

“Los principales factores que podrían volver a impulsar los precios son la reapertura de China o nuevas sanciones y recortes en la producción”, avisa Robles. “A pesar de que se prevé que este año se vuelva a incrementar la oferta de petróleo hasta los 101 millones de barriles diarios, una producción menor de lo inesperado o una sólida demanda del gigante asiático podría volver a impulsar los precios”. Aunque por otro lado “se espera que la progresiva desaceleración económica que está sufriendo la economía a nivel global pueda derivar en una menor demanda y por lo tanto en menores precios”.

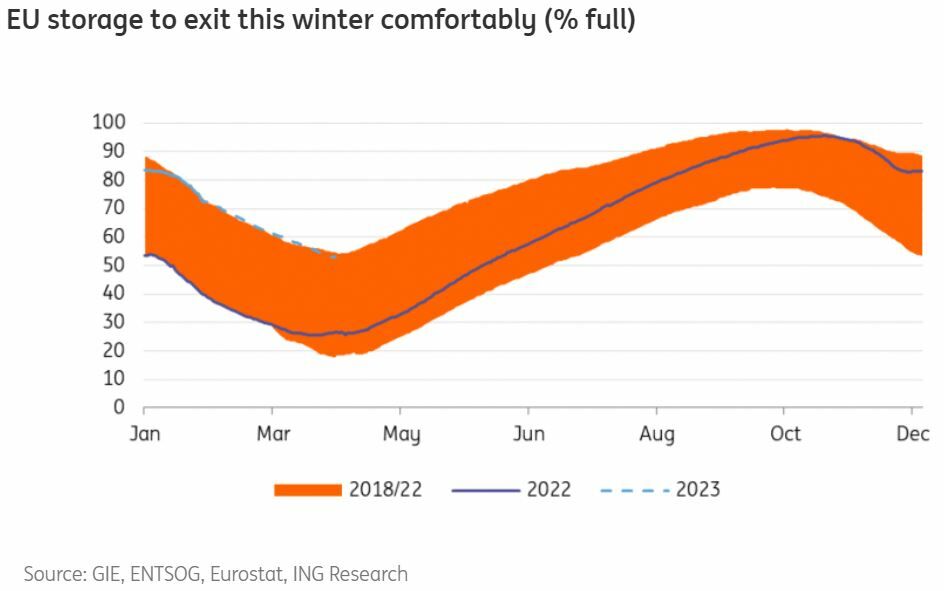

En cuanto al gas natural, Europa pudo salvar los muebles durante el pasado invierno gracias a unas temperaturas más suaves, que han permitido al continente llegar a la primavera con un nivel de almacenamiento superior al 50%. Esta cifra es significativamente superior al 26% observado al final de la última temporada de calefacción y por encima de la media quinquenal del 34%.

“Terminar este invierno con inventarios muy holgados facilita la tarea de rellenar el almacenamiento durante la temporada de inyección y alcanzar los objetivos de inventario de la UE del 90% para el 1 de noviembre de 2023”, destaca Warren Patterson, jefe de Estrategias de materias primas de ING. Entre el 1 de abril y finales de octubre del año pasado, la UE añadió unos 67.000 millones de metros cúbicos a sus reservas. Si los niveles de almacenamiento fueran similares al comienzo de la próxima temporada de calefacción, la UE sólo necesitaría añadir unos 43.000 millones de metros cúbicos de gas este año, según los cálculos de este experto.

Patterson identifica dos riesgos al alza en los precios del gas natural. En primer lugar, aunque el grueso de los flujos de gas ruso a la UE ya se ha interrumpido, sigue existiendo el riesgo de que se interrumpan los flujos a través de Ucrania y posiblemente incluso a través de TurkStream. “Si esto ocurriera, Europa podría perder entre 15.000 y 20.000 millones de metros cúbicos de gas al año, un volumen considerable”, apunta el experto, que avisa de que “tendría que compensarse con nuevas importaciones de GNL o con una mayor destrucción de la demanda”.

El segundo riesgo clave está relacionado con la demanda china de GNL. “Si la demanda china sorprendiera al alza, esto significaría un mercado de GNL más ajustado de lo previsto, aumentando la necesidad de que Europa compita más agresivamente con Asia por el suministro”.