Añadir Estrategias de Inversión en Google

EEUU e Israel atacaban Irán la noche del 27 de febrero. El régimen de los ayatolás, a pesar de la muerte de su líder supremo, Alí Jamenei, respondía con ataques no solo a Israel y objetivos militares estadounidenses, sino también a otros países de la región del Golfo Pérsico. El estrecho de Ormuz, por el que pasa una quinta parte del gas natural y el petróleo mundial, quedaba cerrado a cal y canto. El resultado, un shock energético similar al del inicio de la guerra de Ucrania: en apenas unos días, el petróleo Brent rozaba los 120 dólares, mientras que el gas natural de referencia en Europa superaba los 65 dólares por megavatio hora.

El petróleo, especialmente, se ha convertido en el termómetro de los mercados mundiales desde entonces. Incluso con el frágil alto el fuego alcanzado en los últimos días, permanecen las dudas de cuándo podrá recuperarse la normalidad en el estrecho de Ormuz y cómo de dañadas han sido las infraestructuras energéticas de los países involucrados.

En general, todos los analistas coinciden en que habrá unos precios relativamente elevados al menos durante un tiempo. Esta misma semana Goldman Sachs avisaba de que el crudo Brent promediará más de 100 dólares por barril hasta 2026 si el estrecho de Ormuz permanece cerrado un mes más. “La situación sigue siendo incierta”, señalan los analistas liderados por Daan Struyven, “seguimos viendo que los riesgos para nuestra previsión de precios se inclinan al alza”.

Pero “si el aumento de los precios del crudo refleja la crisis actual, la evolución de la situación podría tener consecuencias más estructurales”, avisa Marco Mencini, director de investigación de Plenisfer Investments (Generali Investments), que destaca que “la seguridad energética ha vuelto a ser el centro de atención”, por lo que “el almacenamiento cobrará aún más importancia estratégica”.

La acumulación de reservas por parte de China, pilar fundamental de la demanda de crudo en 2025, seguirá siendo un factor clave de estabilización en 2026, piensa el experto. Se calcula que, incluso llenando solo el 10% de la capacidad nominal de almacenamiento del país, se generaría una demanda incremental de unos 30 millones de barriles. El excedente de producción de crudo previsto para 2026, equivalente a 1,8 millones de barriles diarios, podría absorberse en gran medida por esta demanda, “lo que proporcionaría un apoyo fundamental a los precios”. Mencini prevé que “el sector de los servicios petroleros será el principal beneficiario de la renovada búsqueda de la seguridad energética, incluso teniendo en cuenta la incesante concentración de la oferta”.

Renacimiento nuclear

Lo cierto es que no es la primera vez que el petróleo supera la barrera de los 100 dólares en los últimos tiempos. En 2022, tras la invasión rusa de Ucrania, llegó hasta los 139 dólares, mientras que en 2008 llegó incluso hasta los 147 dólares por barril, en un contexto de demanda global fuerte, debilidad del dólar y, como ahora, tensiones en Oriente Medio. Por ello, cada vez son más palpables los esfuerzos por depender menos de los combustibles fósiles.

Ya antes del conflicto en Irán la energía nuclear estaba viviendo un renacimiento, en buena medida para satisfacer la creciente demanda de energía de la inteligencia artificial. Treinta y un países se han comprometido a triplicar la capacidad nuclear mundial para el año 2050, mientras que EEUU se ha comprometido a cuadruplicarla en el mismo periodo. Incluso la Unión Europea ha hecho propósito de enmienda y dado un giro de 180 grados a la política de las últimas décadas. Si en 1990 un tercio de la de la electricidad de Europa procedía de la energía nuclear, hoy en día solo representa cerca del 15%. “Esta reducción de la cuota de la energía nuclear fue una elección, y creo que fue un error estratégico por parte de Europa dar la espalda a una fuente de energía fiable, asequible y con bajas emisiones”, reconoció recientemente la propia presidenta de la Comisión Europa, Úrsula von der Leyen.

La energía nuclear “está descarbonizada, es controlable, es previsible y está al margen de las vicisitudes geopolíticas de los países petroleros”, explica Alexis Bienvenu, gestor de fondos de La Financière de l'Échiquier (LFDE). Sin embargo, “este renacimiento se enfrenta a retos de gran magnitud”, avisa el experto, que cita “unos plazos de construcción que se cifran en décadas, a menudo agravados por retrasos desproporcionados, unas inversiones colosales, así como riesgos industriales, normativos y reputacionales”. A ello se suman “la escasez de mano de obra cualificada y la extremada sensibilidad de la opinión pública”. “Una vez puestas en servicio, las instalaciones todavía deben enfrentarse al fantasma de los accidentes, con consecuencias que a menudo se prolongan durante generaciones, a la amenaza de la piratería informática, al coste del desmantelamiento y a una espinosa cuestión que el mundo todavía no ha resuelto: el almacenamiento final de los residuos radioactivos”.

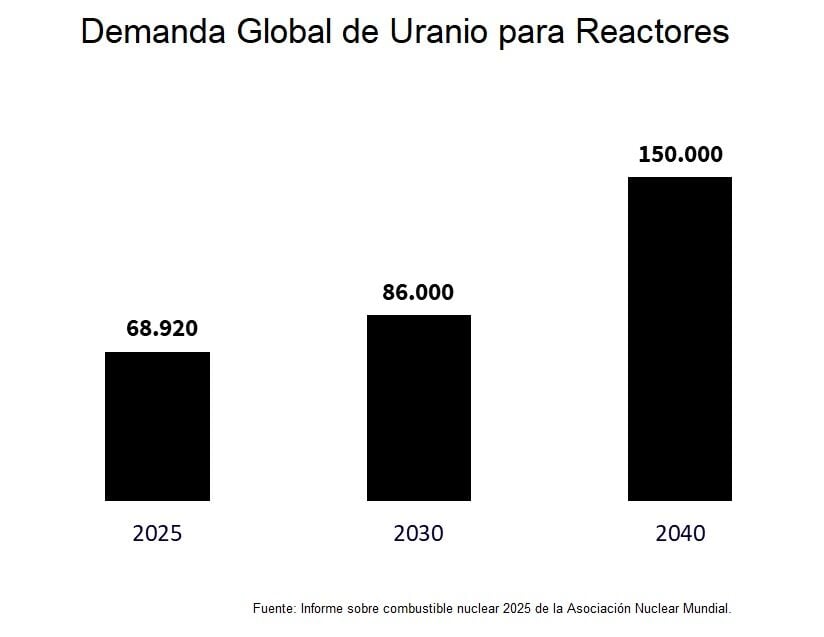

Mobeen Tahir, Director, Macroeconomic Research & Tactical Solutions, WisdomTree, apunta a otro reto importante: La escasez de la propia materia prima, es decir, del uranio. “La demanda mundial de uranio aumenta a medida que se amplía la capacidad nuclear, mientras que la dinámica de la oferta es cada vez más limitada”, destaca. “Se prevé que la demanda de reactores crezca de forma sostenida durante la próxima década, sin embargo, la producción actual ya resulta insuficiente para cubrirla”.

En 2025, la producción mundial de uranio se estimó en unas 60.000 toneladas, “por debajo de las necesidades actuales de los reactores”. De cara al futuro, “las presiones sobre la oferta se intensificarán, ya que se espera que la producción de las minas existentes disminuya sustancialmente entre 2030 y 2040 debido al agotamiento de los activos maduros, y algunas estimaciones sugieren que la producción podría reducirse a la mitad sin nuevas inversiones”, avisa el experto de WisdomTree.

Las minas de uranio pueden tardar hasta 16 años en entrar en producción, y los precios de incentivo necesarios para desbloquear nuevos proyectos están muy por encima de los niveles actuales. Aunque las estimaciones varían, algunos sitúan el precio del incentivo entre 125 y 150 dólares por libra. “El uranio cotiza en torno a los 87 dólares por libra, lo que pone de relieve la brecha entre el precio actual y el nivel necesario para ampliar significativamente la oferta”, señala Tahir.

Las renovables, a solucionar la intermitencia

El interés por la energía nuclear “no ahoga necesariamente las energías renovables, salvo quizá de forma momentánea en EEUU”, aclara Alexis Bienvenu. “Más rápidas de instalar, más baratas y con menores riesgos, estas fuentes de energía ofrecen ventajas evidentes, pero siguen siendo difíciles de gestionar”. “En la carrera por el voltio todas las soluciones son bienvenidas”.

“Hemos entrado en una era donde la energía eléctrica impulsa el avance tecnológico y el crecimiento económico. La energía solar y eólica, con sus costes cada vez más competitivos, su abundante suministro y su carácter limpio, están bien posicionadas para desempeñar un papel fundamental”, coinciden los economistas de ING Research Coco Zhang y Gerben Hieminga.

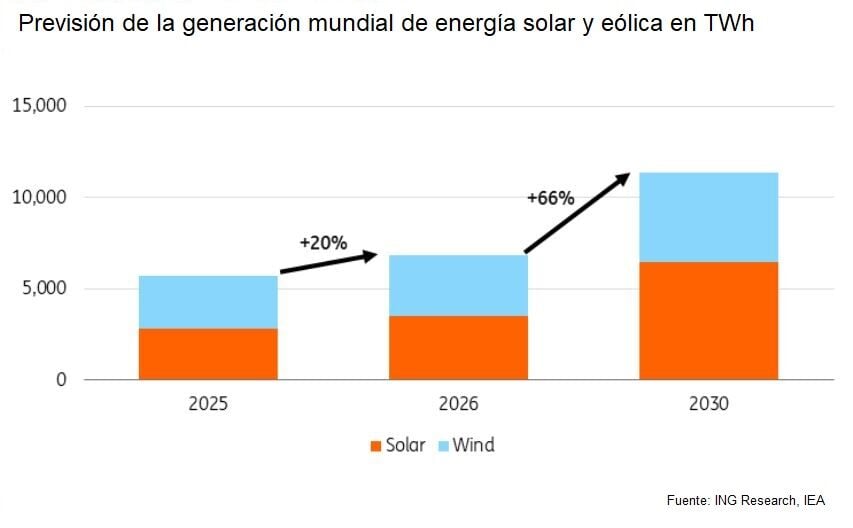

La Agencia Internacional de Energía (AIE) proyecta que la generación mundial de energía solar y eólica crecerá un 20% en 2026 y un incremento anual medio del 15% entre 2026 y 2030, según su Escenario de Políticas Declaradas (STEPS), que refleja las políticas actuales y los objetivos políticos alcanzables.

Pero las renovables también presentan sus retos, entre ellos abordar la intermitencia propia de esta energía. “Más que nunca, el sector considera que la incorporación de sistemas de almacenamiento de energía en baterías (BESS por sus siglas en inglés) es una solución crucial para garantizar el futuro de la energía solar y eólica”, señalan los expertos de ING. Esto puede aumentar los ingresos al permitir una gama más amplia de servicios y reducir las restricciones de producción. En algunos casos, los BESS son simplemente un “requisito indispensable” para la construcción de energías renovables en zonas con congestión de la red.

Gracias a los avances tecnológicos, los costes de los BESS disminuyeron drásticamente en un 61% entre 2020 y 2025, y los economistas del banco holandés esperan que la tendencia continúe en los próximos años. “Sumado al aumento de la demanda, se prevé un incremento anual del 31% en la capacidad instalada hasta 2030”.

Existen otros desafíos. El más importante es la duración del tiempo de descarga de las baterías. Las baterías disponibles actualmente ofrecen solo cuatro horas de descarga, “lo cual es insuficiente”. En ese sentido, las soluciones de almacenamiento de energía de larga duración (LDES) ofrecen un potencial prometedor, pero siguen siendo costosas y limitadas. El otro es la fuerte dependencia de China, si bien tanto Europa como EEUU han implementado políticas para fortalecer la fabricación nacional de energía solar y eólica. Sin embargo, “a corto plazo, el abandono de los productos chinos baratos -que abastecen el 98% de las importaciones de paneles solares de la UE- podría aumentar los costes, perturbar las alianzas con los proveedores y ralentizar las instalaciones”, avisan Zhang y Hieminga.