Hace solo unos días, los expertos de Indexa Capital lo decían durante la presentación de su estudio “Rendimiento de los planes de pensiones en España 2006-2015”: las comisiones y los conflictos de interés de las grandes entidades hunden los retornos que reciben los inversores en planes de pensiones.

Los datos eran demoledores, en la última década, los planes de pensiones de gestión activa de nuestro país han hecho perder poder adquisitivo a los ahorradores. Una situación cuanto menos controvertida, si se tiene en cuenta que uno de estos vehículos de inversión no es más que una manera de canalizar nuestro ahorro e incrementar nuestro capital. Las cifras que manejan en esta firma dejan claro que un inversor que hubiera invertido 100 euros en 2005 en renta fija hubiera obtenido 17 euros a finales del año pasado. Esto implica una subida de un 17% en 10 años, por debajo incluso de la evolución de la inflación.

En su estudio han analizado los 1.856 planes de pensiones que han operado en este periodo en España. Como no puede ser de otra manera, estos expertos también hacen referencia al estudio que cada año hace el profesor Pablo Fernández del IESE.

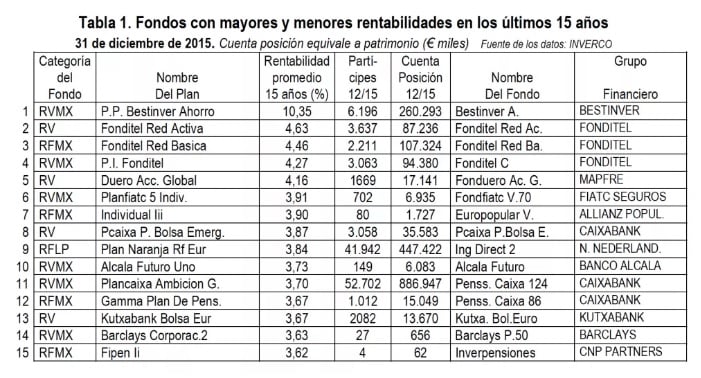

En su último documento muestra que de los 335 planes de pensiones con al menos 15 años de antigüedad, solo 3 consiguen batir la rentabilidad del Ibex 35 y de los bonos del Tesoro. Esto es, logran retornos superiores al 5,24% y 5,27%, respectivamente. En los últimos quince años, la rentabilidad media de los planes de pensiones fue del 2,03%. Según el estudio de Indexa, solo un 14% de los fondos bate a sus respectivos índices en España en la última década.

Quizá esta falta de rentabilidad sea una de las razones que han provocado que nuestro país se encuentre a la cola de sus vecinos en cuanto a inversión para la jubilación.

Según datos de Inverco, en estos momentos, el ahorro destinado a planes de pensiones en España es del 6,3% del PIB. Con este dinero no se podría pagar ni un solo año de pensiones públicas.

Los ganadores, con nombres y apellidos

Aunque es cierto que rentabilidades pasadas no garantizan retornos futuros, sí es cierto que conviene saber cuáles de las gestoras que mueven nuestros ahorros lo hacen mejor y lo hacen de forma consistente.

Según los datos de Indexa Capital, en los últimos diez años solo hay cuatro fondos de renta variable mixta que lo hayan hecho mejor que los índices durante los 10 años son 4:

- Aseval Renta Variable Mixto PP

- Bestinver Ahorro

- BK Plan 2025 Bankinter PP Acc

- BK Plan 2030 Bankinter

Por su parte, en un plazo más largo, de quince años, el número de planes que han conseguido batir al Ibex y al bono español, según el estudio del IESE:

- Bestinver Ahorro

- Futurespaña RV

- Unimm Pensiones G10

Quizá lo más preocupantes es que en estos últimos 15 años, de los 335 fondos que permanecían activos, seis habían dado rentabilidades negativas.

Como explica el informe del profesor Fernández, “las diferencias de rentabilidad entre unos fondos y otros son muy abultadas. Como indica el informe, un euro invertido en diciembre de 2001 en Bestinver Ahorro (el más rentable) se había transformado en diciembre de 2016 en 4,02 euros; mientras que un euro invertido en Penedés P Euroborsa 100 quedó reducido a 77 céntimos.”

QUIZÁ LE INTERESE LEER:

Olvide la rentabilidad, probablemente su plan de pensiones no superó ni a la inflación