Añadir Estrategias de Inversión en Google

El sistema de pagos internacional navega viento en popa hacia su plena digitalización. La firma de información Business Wire acaba de revelar el tamaño del negocio de transferencias online a lo largo de 2020. Similar a la suma de las economías de Alemania y España. Y de proyectar un incremento del CAGR (la tasa de crecimiento compuesta anual o promedio de dos ejercicios de ingresos) del 11,21% entre 2021-2026 que, de confirmarse, elevarán las transacciones digitales globales hasta una cifra equivalente al de los PIB de Japón, Reino Unido e India, tercera, quinta y sexta potencias económicas del planeta por volumen de producción anual. Si bien el boom de los pagos telemáticos ya está en boga antes de la Gran Pandemia. El último informe de la Unctad -la agencia de Naciones Unidas encargada de certificar la trayectoria del comercio y del capital a escala internacional- desvela que el e-commerce, el ecosistema que ha catapultado los pagos online, registró operaciones por valor de 26,7 billones de dólares. Casi tanto como el tamaño de las tres mayores economías del G-7: EEUU, Japón y Alemania. Con saltos espectaculares, ya en 2020, de las ventas de retail en mercados como el de Corea del Sur, del 25,9%, el chino, donde han representado el 24,9% de la actividad minorista, o el británico, en el que las adquisiciones electrónicas llegaron a suponer el 23,3% de las ventas totales de su comercio al por menor.

La industria financiera, pues, ha enfocado sus hojas de ruta hacia las transferencias telemáticas. En medio de unas dinámicas de consumo que se inclinan con una inusitada celeridad a utilizar métodos de pagos digitales en lugar del dinero físico; bien mediante cash o cheques. Las tarjetas de crédito ya dominan los canales del comercio minorista y carteras móviles como Apple Pay se hacen un hueco cada vez más importante entre las modalidades de pago. Un fenómeno que al mismo tiempo está dando ventajas competitivas y ampliando la cuota de mercado a compañías de pequeña y mediana dimensión. Así lo refleja el Payments Ecosystem Report 2021 de Business Insider en su análisis sobre EEUU. Aunque la tendencia abarca a la práctica totalidad de los países del planeta. Ante la patente irrupción del comercio electrónico como plataforma de compras y de suministro de negocios durante la crisis del coronavirus. El 14,4% del comercio al por menor de EEUU en 2020 operó con pagos online. Mientras las aplicaciones P2P (peer-to-peer) digitales están suplantando el dinero físico en el día a día ante el empuje consumista de las generaciones más jóvenes con dinero virtual. Y que, en opinión de sus expertos, “van a protagonizar el cambio en el modelo de pagos de las grandes industrias en las que todavía se mantienen como prácticas habituales las transacciones físicas de dinero, a través de cheques -en especial, en el circuito de las remesas internacionales- o en las transferencias business-to-business (B2B). Hasta el punto de que ya se están gestando -y operando- mega-gigantes del comercio que “están forzando a los proveedores a diversificar sus métodos de pago”. Con una elevada “predisposición hacia los pagos online”. En aras de alcanzar “mayores volúmenes de ventas”.

En este estudio de Insider Intelligence se afirma que sólo el 3% de las operaciones en almacenes comerciales y supermercados estadounidenses se realizó con dinero físico. En un segmento en el que las tarjetas de crédito y débito lideran las transferencias. Entre otras cosas, por la garantía de localización de los tickets de compra. Dentro de un creciente clima favorable a la utilización de pagos sin contacto físico a través de móviles que, por primera vez, pasará a ser la fórmula predominante en los próximos años, augura el informe. De igual manera que surgirán los pagos P2P con terminales de telefonía inalámbrica, las remisas digitales o las transacciones de negocios en red. Los pagos de proximidad con móviles ya acapararon 131.360 millones de dólares durante el pasado ejercicio en el mercado estadounidense. Asimismo, los pagos con tarjetas de crédito crecerán hasta los 1,82 billones de dólares en 2024. Con un incremento del CAGR del 0,79%. Lo que induce a descontar que esta modalidad está muy arraigada entre los consumidores. No sólo en la primera economía mundial, sino también en las potencias industrializadas. Porque por vez primera en Reino Unido los pagos con tarjeta de débito han superado al empleo del cash. Dato reciente, del Ministerio de Finanzas, pero que traslada ya al ejercicio 2017. Aunque, de manera más actual, revela que el 63% de las operaciones comerciales en el país se han desarrollado por medio de pagos sin contacto. Un 77% entre jóvenes de entre 25 y 34 años. El salto hacia el móvil como instrumento transaccional es una realidad incuestionable, explican desde Barclaycard. Un método que “nos conducirá a que, en 2027, se realicen de media, al mes, 22 pagos sin contacto entre los consumidores en edad adulta”.

El impulso adicional de las divisas digitales

Por si fuera poco, los avances oficiales de los bancos centrales hacia la configuración de divisas digitales podrían acelerar las transferencias telemáticas. Esencialmente, por sus menores costes. Palabra del Banco Internacional de Pagos (BIS, según sus siglas en inglés), institución de la que emana la regulación financiera global y que acoge al G-10, foro de los grandes bancos centrales. Desde donde se admite que las transferencias telemáticas conducirán a un sistema mundial de pagos “mucho más rápido y más barato” con las divisas digitales oficiales. Su proyecto mBridge, en el que participan, en un prototipo de pagos múltiples, las autoridades monetarias de Hong-Kong, Tailandia, China y Emiratos Árabes Unidos (EAU) ha reducido de días -usando el mejor de los vehículos financieros tradicionales- a segundos -con tecnología online- las transferencias de dinero telemático. Dentro de una más amplia iniciativa que ha llevado a esta institución a poner en liza otra prueba piloto de divisas telemáticas con los bancos centrales de Australia, Malasia, Singapur y Sudáfrica, en lo que el BIS reconoce que es el germen de una plataforma digital de pagos de alcance global. Experimento que surge, además, en pleno recrudecimiento de la lucha contra las criptomonedas. En la que Rusia ha marcado la línea divisoria -por su defensa- frente a los intentos de multilateralidad conjunta que ha logrado, por ejemplo, perfilar un frágil pero importante consenso entre EEUU y China. Dos de las potencias que, junto a la zona del euro, el Reino Unido, Japón o varias naciones de rentas altas asiáticas, como Corea del Sur y Canadá o Israel, tienen ya sobre la mesa experiencias de sus monedas digitales oficiales.

El prototipo mBridge del BIS ha sido diseñado con la tecnología blockchain Huperledger Beso, la que utiliza la plataforma de código abierto Ethereum, en la que opera la criptomoneda que lleva su mismo nombre. Una herramienta, la de la cadena de bloques, que nunca han descartado del todo autoridades monetarias como el BCE, por ejemplo, para desarrollar el euro digital. Este tipo de tecnología -avisa el BIS, dando un primer y claro respaldo oficial al sistema- “puede ayudar a reducir los costes de las transferencias transfronterizas”. En la actualidad, sus expertos definen la coraza regulatoria, las políticas monetarias, las normas de buen gobierno y los retos del sector en un negocio que “está listo para su producción digital”: la solución de monedas online de curso legal. Declaración suscrita por los bancos centrales partícipes en el proyecto.

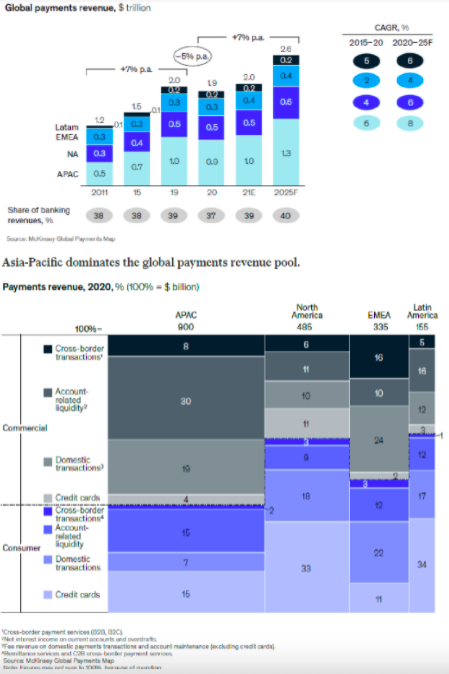

Aun así, Phillip Bruno, de McKinsey, considera que no todo será un camino de rosas. El sistema internacional de pagos online “está sometido a un encantamiento inicial por una rápida tasa de retorno y un saludable crecimiento, pero los beneficios no fluirán de forma plena y homogénea a todos los participantes”. La alerta de Bruno se ampara en los ingresos del sector financiero de sus pagos virtuales. De 1,9 billones de dólares en 2020. Tras un descenso del 5% respecto al año precedente, y después de registrar incrementos anuales del 7% entre 2014 y 2019. A pesar de los programas de estímulo fiscal y monetario con los que se ha combatido la Gran Pandemia. Lo que, a su juicio, anticipa un bienio 2021-2022 de transición, con una fuerte divergencia entre las tendencias regionales. Cuyo liderazgo incuestionable será el del área de Asia-Pacífico. Que eleva la ratio de CAGR del actual lustro. Dentro de una tendencia con escasas fisuras, ya que los pagos con dinero físico siguen en caída libre. Un 16% en 2020, con descensos de especial virulencia en Brasil (26%) o en EEUU, del 24%. Dinámicas que podrían acelerar la reconversión del sistema de transferencias en América.

En McKinsey también se hace hincapié en que la aparición de las CBDCs -o monedas digitales de los bancos centrales-, añade más dinamismo, aunque al mismo tiempo nuevas incertidumbres, sobre si será o no una coexistencia pacífica con otras modalidades de pago y las criptodivisas. Al tener en cuenta incógnitas aún por despejar como el armazón regulatorio o la habilidad de los organismos de supervisión para ejercer resiliencia sobre todos los sistemas de pagos; incluidos los de las entidades sin licencia bancaria. Y que podrían aparecer, además, en pleno frenesí por las operaciones online, ya que los monederos digitales y los métodos de pago sin contacto están teniendo un éxito desbordante. En mercados como el australiano, con un índice de penetración del 90% entre marzo de 2020 y el mismo mes de este ejercicio y el 40% de los pagos combinados de tarjetas de crédito y débito. O en mercado emergentes como el indonesio, donde el valor del e-money ha crecido un 39% entre 2019 y 2020.