Añadir Estrategias de Inversión en Google

Con la celebración de la 41.ª Conferencia Anual de Healthcare de JP Morgan, las empresas de todo el mundo están aprovechando la oportunidad para anunciar planes de adquisición y actualizaciones. Uno de los anuncios más importantes provino del gigante farmacéutico con sede en el Reino Unido AstraZeneca y sus planes para adquirir CinCor Pharma en etapa clínica y su principal candidato, baxdrostat. El prometedor inhibidor de la aldosterona sintasa se encuentra en varios ensayos clínicos que estudian su seguridad y eficacia en el tratamiento de la hipertensión y el aldosteronismo primario.

Otro importante anuncio de fusión farmacéutica provino de Ipsen y su plan para adquirir Albireo, su medicamento aprobado Bylvay y los otros candidatos en su cartera. Zeon Corporation, con sede en Japón, anunció que adquirió Edge Precision Manufacturing para aprovechar sus capacidades de fabricación de dispositivos termoplásticos con microfunciones. Para expandirse al mercado de investigación europeo, Novotech adquirió a EastHORN, socio de una organización de investigación por contrato (CRO) desde hace mucho tiempo.

El sector farmacéutico y de biotecnología ha ganado una visibilidad en los últimos años gracias a la carrera a contrarreloj para desarrollar las vacunas efectivas que protejan del Covid-19. La irrupción de la pandemia se unía a otros factores que ya habían venido presionando al sector, como el envejecimiento de la población o una mayor sensibilidad social a los temas relacionados con la salud.

“Las vacunas han sido un medio transcendental para salir de la pandemia”, recordaba el pasado mes de diciembre Tazio Storni, gestor de Pictet Health y Pictet Biotech. Ahora bien, “aunque los fabricantes de nuevas vacunas hayan sido los ganadores, lo que realmente va a quedar es la creación de plataformas tecnológicas de validación, incluso de colaboración entre competidores, que ha aumentado de manera sustancial”.

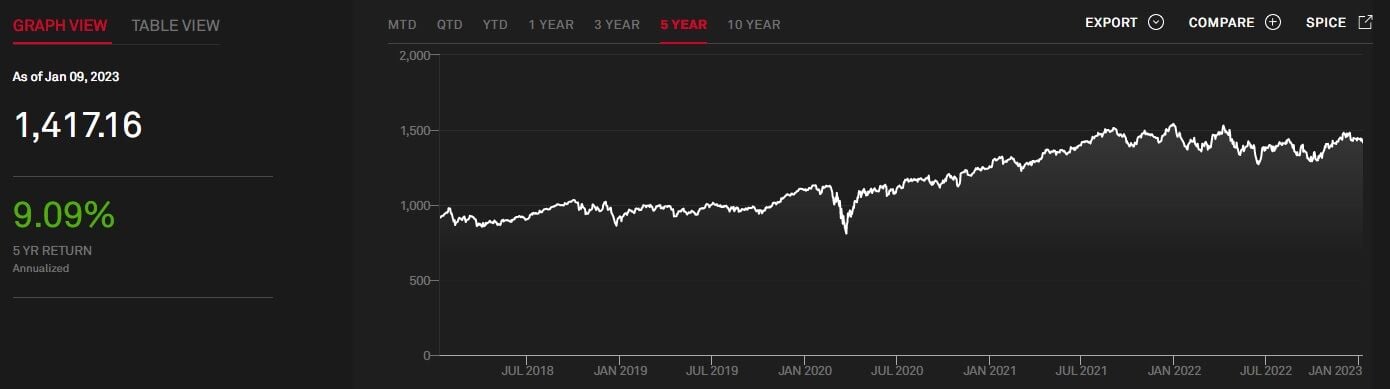

En los últimos cinco años, el Dow Jones Healthcare Index acumula una rentabilidad positiva del 5%.

En este 2023, es posible que la banca de inversión esté mirando el sector, pero todavía no como algo que ocupe el primer lugar, apunta Alberto Roldán, director de inversiones de Metagestión. Ahora mismo, se enfocan más a negocios de crecimiento o aquellos más vinculados a capacidad de gasto, como infraestructuras y renovables, según el experto.

Pero en lo que se refiere a salud y farmacéutico, a tener en cuenta que no son negocios muy endeudados y que no tienen demasiado circulante con una financiación muy activas, sino que funcionan con otras dinámicas que hacen que la banca de inversión no tenga demasiado apetito sobre ellas. Por eso, desde una perspectiva más general, no es un sector prioritario.

Donde sí puede verse algo más de movimiento en este sentido sería en la parte de M&A (fusiones y adquisiciones), donde España sí tiene una base operativa atractiva para grandes compañías farmacéuticas y medianas. La industria farmacéutica nacional tiene mucha representatividad, teniendo en cuenta que Cataluña, históricamente, ha sido una región que aglutinaba toda la inversión y desarrollo farmacéutico.

En el mercado español, sobre todo en el Continuo y el MARF, hay otros nombres pequeños que dan opciones. Pero, en contra, la baja capitalización o liquidez. De las que tienen más liquidez y con más peso internacional, como Grifols, no son tan interesantes para la banca de inversión.

Ahora bien, a tener en cuenta también que el sector salud ha sido uno de lo que peor se ha comportado en 2022 a nivel mundial, junto con tecnología y telecom y media. Se benefició mucho de la pandemia y luego han tenido la resaca. Muchos centros sanitarios hicieron acopio de material médico en 2020 y 2021, hubo un consumo elevado de fármacos en los hospitales y ahora ese sobre abastecimiento ha pagado el peaje en 2022. Ha sido un año malo, con caída de volúmenes y deterioro de las ventas, según apunta José Lizán, gestor de Retro Magnum Sicav en Quadriga.

Es por eso que se espera una recuperación o normalización en el volumen de ventas en este 2023. Por ahí iría, en gran medida, el interés que estarían mostrando los bancos de inversión. Las cotizaciones del sector están bajas, lo que también incentiva su incorporación a inversiones.

Rovi, Grifols, Almirall, Faes Farma y PharmaMar

En España, hay cinco grandes cotizadas del sector, se trata de Laboratorios Rovi, Grifols, Almirall, Faes Farma y PharmaMar (aunque esta es mitad biotecnológica).

Dentro de las farmacéuticas tradicionales, “Grifols está por los suelos”, tras sufrir problemas en la captación de plasma durante la pandemia y una fuerte erosión en sus márgenes. El valor ha registrado un importante crecimiento de su deuda y cambios en su equipo gestor, que ahora quiere centrarse precisamente en reducir esa deuda.

En Grifols ya se ha producido posiblemente el primer cierre de cortos y ahora el nuevo management tiene que ejecutar ese plan de desapalancamiento, que puede llevar a una normalización de la cotización de Grifols. El potencial que tiene la firma puede llevarle a los 16 - 17 euros por acción. Así se ha movido su cotización desde 2014 hasta ahora:

Para Laboratorios Rovi, ha presentado guías conservadoras para el año, con caídas de ventas durante el ejercicio y menores volúmenes en cuanto a las vacunas, en su acuerdo con Moderna (para la que envasa su fórmula en todos los mercados salvo el americano).

Ahora, Rovi espera unas cifras muy inferiores en cuanto a la vacuna contra el Covid. Sus previsiones recogen una contracción de ventas de entre el 15 y el 20%. “Muy probablemente sean guías muy conservadoras y las acaben batiendo”, apunta el experto.

En cuanto a sus títulos, ha perdido casi un 50% desde sus máximos. “Sí que nos parece que es una compañía de una calidad enorme que está bastante barata”, pero hasta que no consiga superar guías, no logrará remontar. “Será un tema de expectativas, de batirlas en el conjunto del año”.

Para Faes Farma, se vio cierta ralentización en volúmenes en sus últimos resultados. Pese a ello, en la zona de 3,60 euros está a un precio atractivo. Pero la zona de los 4 euros se le han atragantado.

Almirall, firma centrada en el mercado dermatológico, “es una compañía que ha dado muchos sustos en el pasado”, es muy difícil predecir qué hará durante el ejercicio, “le va a costar ganar la credibilidad del mercado”.

Por último, PharmaMar, “me parece una compañía que, una vez salida del Ibex, tras una caída desde su máximos del 50%, y tras la especulación con el tema del Covid”, todo lo que sea por debajo de 60 - 65 euros por acción sería compra y en torno a los 80 euros, una venta, según el experto. “Hasta que no desarrollen un nuevo fármaco, no le vemos más potencial”.

Regístrate en nuestra zona Premium para tener acceso a análisis de expertos, ideas de trading o modelos de carteras de inversión.