Añadir Estrategias de Inversión en Google

El sector inmobiliario español emite signos inequívocos, aunque todavía difusos para marcar una tendencia certera, de haber soportado estoicamente el Covid-19. Los precios de la vivienda, lejos del desplome, navegan en positivo en ciertas latitudes nacionales, con una demanda en forma y un creciente interés inversor por las compraventas.

La singladura de la industria apunta hacia una incipiente estabilización de los precios de los inmuebles usados, con pequeños ajustes tanto al alza como a la baja en según qué ciudades y regiones. Pero no ha sucumbido a la crisis. Si no, más bien, al contrario, ha capeado la mutación de los mercados inmobiliarios de todo el mundo, con hundimientos del precio de los alquileres ante los confinamientos sociales y las restricciones a la actividad económica desatadas por todo el planeta en 2020.

Año en el que las ciudades de los cinco continentes parecieron perder su atractivo habitacional. La incertidumbre de 2021 se despeja poco a poco. Con suma cautela. Después de un ejercicio sumamente complejo y de un 2019 en el que los datos oficiales lanzaron el sónar de un agotamiento de más de un lustro con fuerte dinamismo, tanto de precios como de ventas. La reactivación, en esta ocasión, no guarda parangón alguno con la del credit-crunch de 2008, cuando el estallido de la burbuja inmobiliaria en España desveló la alta toxicidad hipotecaria vinculada al sector de la vivienda en el sistema financiero. La salida del bache será, pues, más fulgurante y con menores riesgos sistémicos.

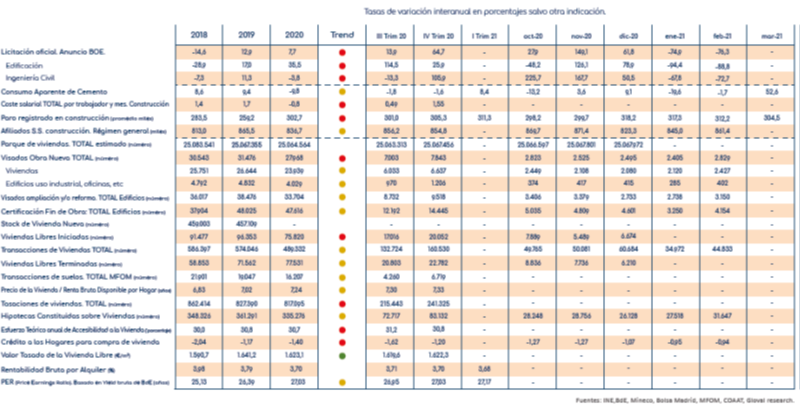

En el portal Idealista se insiste en que el Covid-19 apenas ha tenido incidencia en el mercado de las compraventas. Ni siquiera, aunque en algo más de medida, en los precios. Siete comunidades autónomas registran precios inferiores a los de hace un año, apuntan desde Idealista.

La mayor caída se ha dado en Castilla-La Mancha, con un descenso del 1%, mientras que la mayor subida se ha producido en Madrid, con un alza del 3,5%. Baleares sigue siendo la autonomía más cara, donde el precio por metro cuadrado se sitúa en 3.113 euros. Tras ella, la región madrileña, con 2.900 euros por metro cuadrado; País Vasco (2.673 euros/m2) y Cataluña (2.301 euros/m2). Las más económicas son Castilla-La Mancha (862 euros/m2), Extremadura (928 euros/m2) y Murcia (1.050 euros/m2).

En los “próximos meses”, es posible que el afianzamiento de los procesos de vacunación provoque mayores tensiones en la demanda de las principales plazas inmobiliarias del país, por lo que “podríamos asistir a un encarecimiento gradual”. Un panorama bien distinto al que se vaticinaba a raíz del estado de alarma.

En marzo de 2020, las ventas cayeron un 37,5%, según las cifras INE, mientras el número de transacciones descendía -desde marzo a junio- en más de 100.000 con respecto al mismo periodo de 2019. “Otro dato relevante que nos deja la pandemia es que se ha incrementado el interés por comprar vivienda y, en cambio, desciende la demanda de alquiler”, señalan desde de Comunicación de Fotocasa y Habitaclia.

“Esta gran demanda que está experimentando el mercado de la compra de vivienda es la que está haciendo que los precios no bajen, todo lo contrario”, añaden.

El Banco de España también detecta una mayor resistencia del precio de la vivienda respecto a otras crisis. La cifra de operaciones es muy buena en cómputos globales: desde la Gran Recesión, solo cuatro trimestres (dos a mediados de 2018 y dos al inicio de 2019) han superado la marca de las 129.000 compraventas. El de 2021 es el mejor marzo en el mercado inmobiliario desde los tiempos de la burbuja inmobiliaria. Incluso, en el cómputo general, con información de los colegios de registradores de la propiedad, el precio medio de la vivienda en España en el último año es de 1.762 euros por metro cuadrado.

Eso es un 0,9% más caro que un año antes. Pero a diferencia de lo que sucede con las compraventas, donde la recuperación es generalizada, por el lado de los importes sí se observan diferencias entre territorios. En cuatro regiones (Canarias, La Rioja, Navarra y Murcia) las viviendas son más baratas que en el año anterior. En el grueso de autonomías, los precios expresan una ligera subida, unas décimas por debajo o por encima de la media nacional.

Y en otras cuatro, el mercado es alcista: Baleares, Aragón, País Vasco y, sobre todo, Asturias, donde comprar es un 8,5% más caro que hace un año. Con avances de obra nueva porque las ventas de este producto, pese a ser más caro que las viviendas de segunda mano, han resistido mucho mejor el envite del coronavirus. Los registradores cifran al alza de estas operaciones en un 16% entre marzo de 2020 y de 2021, con 28.192 contratos registrados en sus oficinas. Desde 2014, cuando todavía tenía un gran peso en el mercado todo el exceso de obra de los años de la burbuja, no se alcanzaba una cifra trimestral tan alta.

Con la subida de marzo, la compraventa de viviendas acumula un crecimiento del 1,9% en el primer trimestre y rompe con dos meses en negativo tras las caídas interanuales de las ventas registradas en enero (del 15,4%) y febrero (4,3%), en ambos casos respecto a meses anteriores al inicio de la pandemia, describe el INE.

Mientras los técnicos del Banco de España, en un reciente estudio publicado en el Boletín Económico, destacan que “pese a la intensa contracción de la actividad económica, los precios de la vivienda no han mostrado, por el momento, caídas generalizadas”, una fortaleza que atribuyen a “la ausencia previa de grandes desequilibrios en este mercado y de una posición financiera de los hogares más sólida respecto a la que tenían en los años posteriores a la crisis de 2008”, y califican la coyuntura como una mera “desaceleración” en precios.

En Gloval, empresa de tasación online, explican en un reciente diagnóstico del mercado español, que el entorno económico durante el primer trimestre del año, que apunta a una prolongación de la debilidad de la actividad y a un despegue más tardío del consumo privado y del turismo y con la incertidumbre de nuevos brotes de coronavirus, aventura un segmento residencial en el que “el interés por adquirir una vivienda para uso propio o para invertir se mantiene, aunque en niveles menores por los riesgos sistémicos”, sanitario y coyunturales.

En el área oficinas, Gloval observa que la contratación de espacios viene de experimentar “un parón notable, causado por el repunte del teletrabajo, el co working y la reducción de espacios alquilados por las empresas”, lo que deja su evolución en cuarentena. Mientras sobre en el negocio retail, los expertos de la firma expresan su confianza en que “cuando la pandemia remita, volverá a adquirir el vigor y el protagonismo que siempre ha tenido”.

Finalmente, su informe de tendencias destaca que en el sector hotelero, revelan que, tras ver reducidas sus reservas, inversiones y ocupación en más de un 50%, las perspectivas para la segunda mitad de este año, así como para el conjunto de 2022 y de 2023 certificarían un incremento notable de transacciones.

Bajo este horizonte, aún con luces y sombras, las empresas inmobiliarias que cotizan en bolsa, hacen un repaso del retorno a la actividad del sector, de los fenómenos que le han aquejado en los meses de confinamiento social e hibernación económica y de sus estrategias corporativas y de inversión en el ciclo de negocios post-Covid.

Metrovacesa Juan Carlos Calvo, director de Relación con Inversores de Metrovacesa, cree que el inmobiliario “ha sido uno de los segmentos económicos que mejor ha resistido esta situación, pese a que el Covid-19 trajo consigo un parón en la demanda durante las semanas más duras del confinamiento, al tiempo que generó algo de incertidumbre sobre la evolución del sector y de la situación económica en general”.

Pero, una vez levantadas las restricciones de movilidad más duras, “empezamos a observar una recuperación notable y progresiva de la demanda de vivienda, especialmente de obra nueva, y con precios de venta muy estables”. Este contexto se ha mantenido, e incluso mejorado, durante los primeros meses de 2021 y podemos afirmar que “nuestros ritmos de venta han sobrepasado los que teníamos justo antes del comienzo de la pandemia”.

Desde Metrovacesa confiamos en que la situación continúe mejorando a partir de la segunda mitad del año, conforme avance el plan de vacunación y se permita mayor movilidad entre países, al tiempo que mejora la confianza en la economía, precisa Calvo.

El responsable de Relación con Inversores considera que hay demanda insatisfecha, tanto en el mercado de alquiler como en el de la venta de viviendas. En este sentido, “creemos que la mejor manera de satisfacer esta demanda es facilitando la inversión en este tipo de productos, aumentando el volumen de oferta”. El sector inmobiliario “necesita contar con un entorno de estabilidad jurídica y legal para poder impulsar sus planes de negocio y mantener el atractivo inversor”.

Porque cuenta, en su conjunto, con unos fundamentales sólidos, “nada que ver en la comparación con anteriores ciclos”. Es un sector saneado financieramente y con volúmenes de oferta y demanda muy contenidos, aclara. De cara a los próximos años, se presentarán grandes oportunidades para las promotoras de primer nivel, que, como el caso de Metrovacesa, tienen disponibilidad de suelo y acceso a financiación para ganar cuota de mercado.

Para Calvo, “en muchos países de nuestro entorno ya se están produciendo subidas en el precio de la vivienda”. En España, los precios están más contenidos, pero en un contexto de bajos tipos de interés como el actual, representa un entorno muy favorable para el valor de los inmuebles, como activo de ahorro o de inversión. En este sentido, “creemos que es más probable que los precios suban, aunque sea ligeramente, en los próximos dos años, a que se produzcan bajadas de precios”.

Algo que también nos lo indica la evolución reciente de la demanda y la oferta: “la demanda se ha recuperado de manera muy sólida, mientras que se ha reducido el inicio de construcción de nuevas promociones”. En cuanto al precio de las acciones, la realidad es que las firmas del sector se vieron muy castigadas al inicio de la pandemia, por el temor a que el sector sufriera mucho. Ahora que estamos viendo que las ventas de vivienda se han recuperado, no tiene mucho sentido que las acciones de Metrovacesa sigan cotizando a un descuento de más del 50% sobre el valor de sus activos o NAV.

Debido a la pandemia -señala el directivo de Metrovacesa- todos estamos pasando mucho más tiempo en nuestras casas que antes. Esto al final influye en las preferencias de la demanda de vivienda: ahora la gente quiere una casa mejor, más amplia y luminosa, con terrazas, jardines o piscinas, y desde donde se pueda teletrabajar. “Y pierde importancia la proximidad al trabajo o al centro de la ciudad”. Fenómeno que hace que la demanda tienda a desplazarse a la periferia de las grandes ciudades en detrimento del centro, y esto nos viene muy bien a las empresas promotoras, porque de forma natural es el tipo de producto que tienen las promociones de obra nueva”.

En otros segmentos inmobiliarios, como las oficinas, “todavía está por ver cuál será el impacto definitivo, cuál será el impacto del teletrabajo en la demanda de espacio de oficinas. Para definir esto seguramente tendremos que dejar pasar algo más de tiempo”. Por eso, en el orden inversor “detectamos interés creciente en el segmento residencial, mientras que, en oficinas o centros comerciales, el interés de los inversores se está recuperando, pero de manera más lenta.

Grupo Insur. Desde el grupo inmobiliario Insur se recuerda que, “en un primer momento, cuando se declaró la pandemia y el estado de alarma para evitar los contagios, con medidas tan extremas como el confinamiento domiciliario y el cierre de actividades no esenciales, la incertidumbre reinante en nuestro sector fue extrema y esto lógicamente afectó a las decisiones de inversión en prácticamente todos los segmentos del sector inmobiliario: residencial, hotelero, oficinas y comercial”. Sólo se salvó el segmento logístico -explican fuentes de la compañía- muy apreciado por la aceleración que la pandemia está dando al comercio on line.

Sin embargo, a pesar de las no muy halagüeñas perspectivas futuras de las familias, tan pronto como se puso fin al confinamiento, la demanda fue recuperándose paulatinamente, hasta el punto de que en la actualidad las preventas que se están formalizando son muy superiores a las cifras previas a la Covid. En esta recuperación -afirman en Insur- “está teniendo mucho que ver la renovada importancia que por causa de la pandemia está adquiriendo la vivienda de obra nueva para una gran parte de las familias”.

El Covid-19 ha provocado cambios importantes en el tipo de vivienda demandada. “Hoy se demandan viviendas con más diseño, más prestaciones y más sostenibles, pero también de mayor tamaño, con más zonas verdes y a un precio asequible”. Y estas viviendas se encuentran mejor entre la oferta de obra nueva que la usada. “Es por ello por lo que, desde que se iniciara la pandemia, las transacciones de vivienda de obra nueva hayan aumentado (un 7,9% en 2020 vs 2019) y, sin embargo, las de vivienda usada hayan disminuido (un 16,7% en 2020 vs 2019)”. Aunque todavía no disponemos de los datos del Ministerio de

Fomento sobre transacciones del primer trimestre de 2021, “es evidente es que las preventas de obra nueva están teniendo un comportamiento extraordinariamente positivo”.

El avance en el proceso de vacunación y por ello el final de la crisis sanitaria -recalcan- “está provocando unas mejores perspectivas para los próximos años”. Esa renovada importancia de la vivienda, unido a unas mejores perspectivas económicas y el empleo y el mantenimiento de buenas condiciones para la financiación de la compra de vivienda, auguran un buen desempeño en la promoción de viviendas en los próximos ejercicios. El fuerte crecimiento que se espera en los próximos ejercicios, apoyado en los fondos Next Generation EU, afectarán positivamente al resto de los segmentos.

“No cabe la menor duda que tan pronto se resuelva la crisis sanitaria, el sector turístico experimentará una notable mejoría”; y lo mismo cabría decir “del segmento de oficinas, porque, aunque el aumento del teletrabajo se convierta en una amenaza para su futuro, es también cierto que se impondrá un mayor distanciamiento entre puestos de trabajo que compensará esa amenaza”.

Más complejo resulta el segmento retail, por la aceleración que la pandemia ha imprimido al comercio on line y por el ajuste que está llevando a cabo el sector bancario con cierre de muchas oficinas a pie de calle.

Sobre los cambios normativos anunciados al mercado de la vivienda, en Insur son de la opinión de que “la mejor fórmula de evitar el incremento del precio de los alquileres es estimulando la oferta y que la limitación del precio de los alquileres producirá el efecto contrario al pretendido, con retirada de producto del mercado”. Efecto que -advierten- “ya ha tenido lugar en algunos países que adoptaron esa medida”.

A juicio de Insur, “un cambio normativo muy importante para el desarrollo del sector sería el de facilitar avales públicos para la compra de viviendas por parte de los jóvenes, en la parte no financiada por la hipoteca”.

El precio de los activos inmobiliarios -resaltan las fuentes de la firma cotizada- “está íntimamente relacionado con el precio del dinero”. Cuando los tipos de interés son bajos, aumenta el valor de los activos inmobiliarios y viceversa. Y nos encontramos en un momento histórico en lo que se refiere a la política monetaria, con tipos de intervención negativos y una gran expansión cuantitativa. Los bancos centrales se han visto obligados a implementar una política monetaria super expansiva para limitar los efectos negativos de la pandemia. Esta situación, tipo de interés bajos y gran liquidez en el mercado, es la combinación perfecta para el aumento de valor de los activos inmobiliarios.

“Últimamente -añaden en Insur- “se está hablando mucho de expectativas de inflación al socaire de la recuperación económica que se espera en el futuro inmediato”. Y es verdad que se están produciendo inesperadas subidas de precios de ciertos bienes y materias primas, pero más, como dicen muchas voces autorizadas, “por problemas de rupturas de las cadenas de suministros y logística, que por un desequilibrio entre oferta y demanda”.

Puede que se produzca un incremento de la inflación; pero, según muchos expertos, “será coyuntural”. En cualquier caso, parece que los bancos centrales han asumido unos niveles de inflación más altos, lo que significa que con una inflación del 2% no tiene por qué cambiar la política monetaria. Esta situación es además adecuada para reducir los altos niveles de deuda pública.

En definitiva -creen en Insur- a medio plazo no se atisban cambios en la política monetaria en la zona euro y esta situación es muy favorable para el sector, que “tiene por delante unos buenos años y que tendrá como efecto un repunte de los valores inmobiliarios”.

Desde la compañía inciden en que “el fenómeno del teletrabajo se ha acelerado con la epidemia. Sin embargo, esta aceleración y, en especial, el trabajo en remoto a tiempo completo, ha sido circunstancial y necesario para dar respuesta a la enfermedad y evitar los contagios. Pero no es un sistema que favorezca la productividad, “sino más bien al contrario”. Además, la interacción personal es imprescindible para la creatividad, la innovación y sobre todo la formación.

Es por esto por lo que muchas empresas, una vez avistado el fin de la crisis sanitaria, “están elaborando protocolos de vuelta a las oficinas”. El teletrabajo a tiempo parcial es el que puede ganar terreno en el futuro, puede afectar al sector de las oficinas, pero de una manera gradual y paulatina. “No se puede hablar de una disrupción”. A juicio de Insur, “disponer de un espacio en la vivienda para poder teletrabajar, aunque sea parcialmente, impondrá mayores cambios en el mercado de la vivienda, impulsando la demanda de mayor tamaño y, como consecuencia de ello, en la periferia, donde se pueden encontrar viviendas de ese tamaño a un precio asequible”.

Renta Corporación. David Vila, CEO de Renta Corporación, asegura que, “en nuestro país aún persisten importantes retos por cumplir, como avanzar hacia una economía circular o reducir las emisiones de CO2, también en el sector de la construcción” La crisis actual -explica Vila- “hará imprescindible introducir la innovación en un sector todavía muy tradicional”. En los próximos años veremos un auge de la industrialización, el uso de nuevos materiales y la digitalización de productos y procesos.

La evidente necesidad de reducir la huella de carbono del sector pasa por apostar por la creación de edificios sostenibles. Para ello, “es imprescindible, por un lado, la industrialización, y, por otro, el mayor uso de materiales renovables, como por ejemplo la madera”.

Para Vila, “la construcción industrializada, que se caracteriza por producir en fábrica los diferentes componentes del edificio para posteriormente ser ensamblados en la obra, permite no solo mejorar la productividad, sino también reducir los tiempos de edificación, el consumo de energía y los desplazamientos de maquinaria, permitiendo reducir las emisiones”. Este modelo constructivo -asegura- “se está extendiendo en España e implica un menor impacto medioambiental y una reducción de la huella de carbono”.

Asimismo, la utilización de materiales reciclables y renovables -precisa del consejero delegado de Renta Corporación- como la madera son claves para descarbonizar la construcción y reducir las emisiones de CO2, debido a su baja huella ecológica. Entre las ventajas de la madera en la construcción, también destaca el buen aislamiento que ofrece, una cuestión importante para la reducción de la energía empleada en la calefacción y climatización de edificios.

En Renta Corporación “tenemos un claro compromiso con la sostenibilidad”. Así, nuestro primer proyecto de construcción integral de oficinas llave en mano, ubicado en el distrito del 22@ en Barcelona, está dentro de la reducida lista de edificios de la ciudad condal con la certificación LEED Gold, que garantiza los máximos estándares de eficiencia energética y sostenibilidad. “El proyecto -señala Vila- cuenta con avanzados requisitos de confort acústico y lumínico, proporcionando beneficios a sus usuarios.

“Nuestra apuesta por la sostenibilidad ambiental en el sector de la construcción también se ejemplifica con nuestra alianza con 011h para crear uno de los primeros edificios industrializadas y sostenibles en España”. Ubicado en L’Hospitalet del Llobregat (Barcelona), la promoción se construirá con madera y otros materiales reciclables y reutilizables que cuenten con una Declaración Ambiental de Producto que certifiquen su sello de sostenibilidad a lo largo de todo su ciclo de vida.

El proyecto también destaca por los elevados niveles de confort y medidas en favor del bienestar y la salud que ofrece a sus ocupantes, ya que las viviendas dispondrán de ventilación natural cruzada y sistemas de ventilación mecánica controlada de doble flujo. Esta última iniciativa pone de manifiesto la necesidad de tejer alianzas entre players de todos los sectores para remar juntos en la misma dirección.

Para Vila, España cuenta con unas condiciones climatológicas óptimas para convertirse en una potencia internacional en la generación de energía renovable y contribuir de este modo a los objetivos comunitarios en materia de reducción de emisiones.

En el ámbito del inmobiliario y de la construcción, las principales palancas para mejorar la sostenibilidad ambiental del sector pasan, por un lado, por mitigar el impacto del proceso constructivo, una actividad que se puede industrializar produciendo en fábrica diferentes componentes del edificio para posteriormente ser ensamblados en la obra, algo que permite no solo mejorar la productividad, sino también reducir los tiempos de edificación, el consumo de energía y los desplazamientos de maquinaria, permitiendo reducir las emisiones.

Por otro lado, “mejorar la sostenibilidad del sector pasa por incrementar la eficiencia energética de las edificaciones”. Por ello, “vemos positivo que el Plan de Recuperación, Transformación y Resiliencia contemple un Programa de Rehabilitación de Vivienda y Regeneración Urbana”, que está dotado con 6.820 millones de euros, el segundo capítulo más relevante del plan, por detrás de la Estrategia de Movilidad Sostenible, Segura y Conectada, que recibirá 13.200 millones de euros.

El programa de vivienda se centrará en fomentar el autoconsumo de las viviendas a través de la instalación de placas fotovoltaicas, así como en subvencionar las obras de rehabilitación de inmuebles, elemento este que puede contribuir notablemente a mejorar el consumo del envejecido parque de vivienda español.

MERLIN Properties. Desde la compañía, asegurar que el sector inmobiliario, al igual que el resto, también se ha visto afectado por el coronavirus. No obstante, es importante distinguir entre los efectos coyunturales relacionados directamente con la pandemia, de los efectos estructurales con consecuencias más permanentes y a largo plazo. Son dos las tendencias que marcan la hoja de ruta: la consolidación del teletrabajo como nuevo modelo de trabajo y el afianzamiento del comercio electrónico frente al retail tradicional.

El primero afecta principalmente a los espacios de oficinas y, aunque actualmente sigue muy presente en la vida de los trabajadores españoles, no pensamos que se vaya a consolidar como el modelo de trabajo a futuro. El mercado tiende cada vez más hacia un modelo híbrido de trabajo en el cual se combina el trabajo presencial con el teletrabajo ocasional, a elección del empleado.

“Las oficinas del futuro estarán configuradas como lugares de reunión con espacios flexibles creados específicamente para fomentar colaboración, innovación, creatividad y comunicación”. Asimismo, “tampoco vemos como una amenaza la creciente preocupación por la reducción del espacio de oficinas a causa del teletrabajo puesto que se tiende hacia una menor densidad de ocupación, potenciado por la necesidad de distanciamiento social y los nuevos modelos de implantación en oficinas”. Por todo ello, la consolidación del teletrabajo no supone una amenaza para la oficina tradicional.

En segundo lugar, el crecimiento exponencial del comercio electrónico -explican desde Merlin- sumado a los cierres parciales o totales de tiendas físicas durante la mayor parte del último año han provocado una gran incertidumbre en los centros comerciales y, por el contrario, la consolidación del mercado logístico”. La evolución de la pandemia -precisan- “vendrá en gran parte determinada por la campaña de vacunación, afectando positivamente al retail con el levantamiento de las restricciones y la vuelta del turismo”.

Por otro lado, la logística se ha visto impulsada a rebufo del auge que ha vivido el comercio electrónico durante la pandemia y confiamos en que esta tendencia al alza se mantenga así durante los próximos años.

En Merlin Properties señalan que las “valoraciones son el resultado de dos componentes claves en el sector inmobiliario: las rentas y los yields (o rentabilidades)”, por lo que “creemos que una vez hayamos dejado atrás la pandemia, los activos de calidad serán capaces de mantener o incluso aumentar sus rentas”.

En su opinión, “el exceso de liquidez en el mercado, la falta de producto y la previsión de aumento de la inflación en un futuro cercano nos lleva a pensar que los inversores se refugiarán en el sector inmobiliario, lo que conlleva una compresión de yields”. Es decir, “yields menores aplicados a rentas estables tienen como consecuencia un incremento de valor; pero dependerá de la tipología y calidad de los activos”.

Las fuentes de la compañía hacen hincapié en que “debe tenerse muy en cuenta que el sector inmobiliario es muy intensivo en capital por lo que los tipos de interés próximos a cero afectarán positivamente a la oferta y a la demanda puesto que estimulan la inversión”. Motivo por el que “no prevemos una subida generalizada de los tipos en los próximos meses, debido a una política monetaria expansiva que mantendrá los tipos bajos a corto plazo, aunque siempre mirando de reojo la inflación”.

El rebrote de la economía, previsto para 2022, “favorecerá al mercado de la inversión inmobiliaria”. Bajo una evolución favorable de la pandemia y un ritmo de vacunación adecuado que permita una vuelta normalizada a la rutina, advierten.

La pandemia -dicen desde Merlin- “ha acelerado la transformación de los espacios de trabajos y la forma en la que nos relacionamos en el trabajo”. Las características particulares de ciudades como Madrid y Barcelona “nos llevan a pensar que la implementación del teletrabajo no tendrá tanto impacto como en otras ciudades europeas”.

Debido al menor tiempo de desplazamiento al lugar de trabajo, la nueva ley de teletrabajo, el bajo coste de ocupación, la cultura y los hábitos laborales, entre otros. Además, “el bienestar de los empleados en el ámbito laboral toma cada vez más relevancia para las compañías y medidas como la flexibilidad horaria o el cuidado de la salud nos llevan a pensar que se va a adoptar un modelo híbrido de trabajo”.

Opinamos -dicen- que el teletrabajo hará posiblemente que los espacios de oficinas se transformen, con diseños más adaptados a una nueva realidad; pero, sin embargo, “no creemos que suponga amenaza en cuanto a reducción de huella”.

Lar Espana. Jon Armentia, director corporativo y CFO de Lar España, manifiesta que “el estallido de la pandemia impactó en todos los sectores y el inmobiliario no ha sido una excepción”. En el caso de los centros y parques comerciales, “han demostrado una gran capacidad de resiliencia y adaptación”.

No solamente se han consolidado como espacios seguros, sino que han facilitado la actividad comercial con distanciamiento personal, “usando tecnologías avanzadas capaces de predecir y garantizar la seguridad, y con los aforos y amplitudes necesarios para conseguir la recuperación de la actividad comercial y la omnicanalidad”.

En definitiva, el retail 4.0 ha exhibido su valor como actividad refugio, enfatiza Armentia. “Estamos seguros que cuando la vacunación haya alcanzado a la mayoría de la población y poco a poco se recupere la normalidad, los centros se convertirán en referentes de la recuperación de la vida en sociedad”. Porque “son el punto de encuentro idóneo del nuevo modelo de ocio y tiempo libre familiar que llegará tras el Covid y seguirán siendo decisivos para la recuperación del consumo privado y de toda la economía”.

Todas las crisis -precisa Armentia- “conllevan también oportunidades y tras la pandemia, cada sector inmobiliario deberá encontrar las suyas. Estas implicarán la creación de entornos más saludables, distribuciones más funcionales y exteriores en residencial. Oficinas con espacios más abiertos y flexibles”.

Edificios logísticos cada vez más inteligentes o centros comerciales con dominancia en sus zonas geográficas y con mejor combinación de ocio, actividades comerciales y marcas. “La calidad y la diferenciación ya eran elementos clave antes de la pandemia y a partir de ahora lo serán mucho más”.

Es importante destacar que prácticamente la totalidad de los centros comerciales prime han recuperado con relativa facilidad las afluencias y ventas previas a la Covid-19 una vez que han sido reabiertos en su totalidad a pesar de ciertas restricciones de aforo y horario.

Para Armentia, “a partir del tercer trimestre de este mismo año deberíamos ver una actividad mucho más normalizada. Dependemos lógicamente del ritmo efectivo de vacunación, pero es evidente que la volatilidad e incertidumbre anteriores tienden a reducirse”.

Puede ser todavía prematuro hablar de un momento exacto para la recuperación; pero “somos optimistas de cara al próximo año”. En cuanto a la posición concreta de Lar España, “nos situamos ante ese futuro en una posición de partida sólida”. Contamos -explica- con activos muy dominantes en sus zonas de influencia y hemos fidelizado una excelente cartera de comercios y marcas con quienes mantenemos una estrecha colaboración”.

Financieramente “nuestro endeudamiento es bajo, la caja es amplia y tenemos prácticamente terminadas las reformas y las inversiones en capex de nuestros centros”. Además, “somos capaces de pagar uno de los dividendos más atractivos de la Bolsa española. Lo que “nos lleva a ser optimistas a la vez que prudentes, y pensar que, de nuevo, seremos capaces de adaptarnos con éxito a las nuevas circunstancias”.

La pandemia también ha tenido sin duda un impacto en cuanto a las relaciones laborales, afirma el director corporativo y CFO de Lar España. De hecho -aclara- “consideramos que el teletrabajo va a implicar ciertos cambios en las necesidades del segmento de oficinas”, por los cambios de comportamiento y su evolución a raíz de la pandemia. Quizá sea parte de un fenómeno de mayor calado, como será la digitalización, definida como principal motor de la recuperación económica después de la pandemia.

En este sentido, es evidente que el coronavirus “ha impactado en la aceleración de la transformación tecnológica y en el caso de los centros comerciales esto se ha visto reflejado a la hora de interpretar datos y predecir comportamientos”.

Este avance se ha producido como respuesta al reto de la omnicanalidad. De hecho, “ya es una evidencia que los comercios on y off “se necesitan mutuamente” en sus estrategias a largo plazo, por lo que “son absolutamente complementarios”.

Los centros se van a consolidar como punto final de muchas transacciones, sean estas digitales o físicas. Además, “la tecnología va a tener un papel clave en este sentido, ya sea con la reserva de mesas para restaurantes, para servicios de delivery o de Click & Collect y devoluciones de compra online”.

En cuanto a la inversión, en retail el interés se concentrará en centros prime. Si antes los activos inmobiliarios dependían sobre todo de la ubicación, en adelante dependerán de su dominancia y capacidad de atracción de clientes finales y comerciantes. “Será importante saber dónde se está, pero sobre todo cómo se está y cómo se gestiona”.

ADVERO Pties. Gloria Folch, de Advero Properties Socimi, cree que los diferentes segmentos del sector inmobiliario (compra versus alquiler; residencial, oficinas, comercial, hotelero u otros) “se han comportado de manera distinta durante la pandemia y saldrán de esta crisis también de manera diferente”.

Toda situación de incertidumbre tiene un efecto negativo sobre la economía, en menor o mayor grado y el origen de dicha incertidumbre explica cómo han vivido la crisis los diferentes segmentos. En el marco de la crisis sanitaria que ha restringido la movilidad de las personas y un fuerte parón de la actividad económica, “es evidente que el más afectado ha sido el inmobiliario de restauración/hotelería y el comercio, seguidos por las oficinas”.

En el caso de Advero (residencial de alquiler asequible) -matiza Folch- “la importancia que ha cobrado la vivienda en esta crisis, unido a la incertidumbre sobre la economía, nos ha convertido en una alternativa de inversión altamente resiliente frente a la crisis, sin impacto en nuestros niveles de ocupación, alquileres o morosidad”.

Esta crisis “ha acelerado tendencias que estaban ya encima de la mesa: desarrollo del mercado de alquiler residencial, comercio online o el teletrabajo, entre otros fenómenos. “Ha habido un efecto péndulo impuesto por las circunstancias, que se reajustará cuando las aguas vuelvan a su cauce, pero no se volverá al punto de inicio respecto a estas tendencias”. Ciertos cambios “han venido para ir ganando su espacio en los próximos años”.

A nivel económico, “creemos que las importantísimas ayudas puestas en marcha por todos los gobiernos, unidas a unos tipos de interés sin precedentes, tendrán un efecto muy positivo sobre la reactivación económica en los próximos dos años”. Sin embargo, tras ello, “los altos niveles de endeudamiento generarán una mayor carga fiscal y un crecimiento de la inflación”. Hay que prepararse para esta montaña rusa que podemos tener por delante, avisa Folch.

A su juicio, “la liquidez inyectada en el sistema y los bajos tipos de interés serán claramente un motor para la compra de activos inmobiliarios. Sin embargo, en el caso particular de España, el desequilibrio entre el parque de vivienda de alquiler y propiedad motivará que veamos cómo la demanda de alquiler residencial sigue requiriendo un aumento de la oferta, que deberá venir de la mano de grandes desarrolladores”.

Si realmente -asegura- “se quiere como país ir atendiendo dicha necesidad”. Asimismo, en previsión al crecimiento de la inflación en el plazo de dos años, es muy posible que veamos un crecimiento de la inversión en activos inmobiliarios de alquiler, por la cobertura natural contra la inflación que ofrecen.

“Como he comentado anteriormente, esta crisis ha acelerado tendencias que estaban ya encima de la mesa -desarrollo del mercado de alquiler residencial, comercio online o el teletrabajo- y ha generado “un efecto péndulo impuesto por las circunstancias”, que se reajustará cuando las aguas vuelvan a su cauce, pero “no se volverá al punto de inicio” respecto a estas tendencias.

Ciertos cambios han venido para ir ganando su espacio en los próximos años. En nuestra opinión la transformación más relevante “la vivirá el segmento del residencial de alquiler”, porque los cambios son muy estructurales de país: todos somos conscientes que, al contrario que en otros mercados, España ha sido tradicionalmente un país de “propietarios de vivienda”, donde el mercado de alquiler ha sido residual y, por tanto, no profesionalizado.

Esto está cambiando de manera importante, por motivos socio-culturales anteriores a la pandemia. “Veremos en los próximos años mucha promoción de build-to-rent, prácticamente inexistente hasta la fecha”.

El efecto del teletrabajo también es interesante de analizar. Si bien habrá que ver cómo se define realmente cuando la seguridad de todos esté garantizada para volver al trabajo y cuán realista es pensar que las empresas optarán por realizar un porcentaje importante de su actividad desde fuera del lugar de trabajo, “será interesante ver cómo afectarán estas decisiones al segmento residencial”.

Evidentemente -recalca Folch- no tiene sentido vivir en una gran ciudad, con el coste de la vivienda asociado, para teletrabajar. Pero entonces, si se opta por trabajar en remoto desde cualquier otra ubicación, “¿tendrá sentido que las empresas mantengan los niveles salariales que antes ofrecían por trabajar (y vivir) en el centro de la ciudad?”

Esto tal vez no tiene tanta importancia en nuestro país, pero claramente sí en “las ciudades con el residencial más caro, como Shanghai, Tokio, Hong Kong, París, Londres, Singapur o Nueva York”, explican desde Advero Properties. “El teletrabajo puede tener efectos mucho más allá del mero impacto sobre el sector de oficinas”, deja entrever Folch.