Añadir Estrategias de Inversión en Google

Cuando pienso en el apalancamiento, siempre me imagino la escena del escalador sin cuerda. Si vas subiendo seguro, puede que vayas más despacio. Pero si vas a toda mecha impulsado de forma artificial y sin cuerda y, de pronto, se pifia el sistema, la piña es enorme y puede llegar a ser letal.

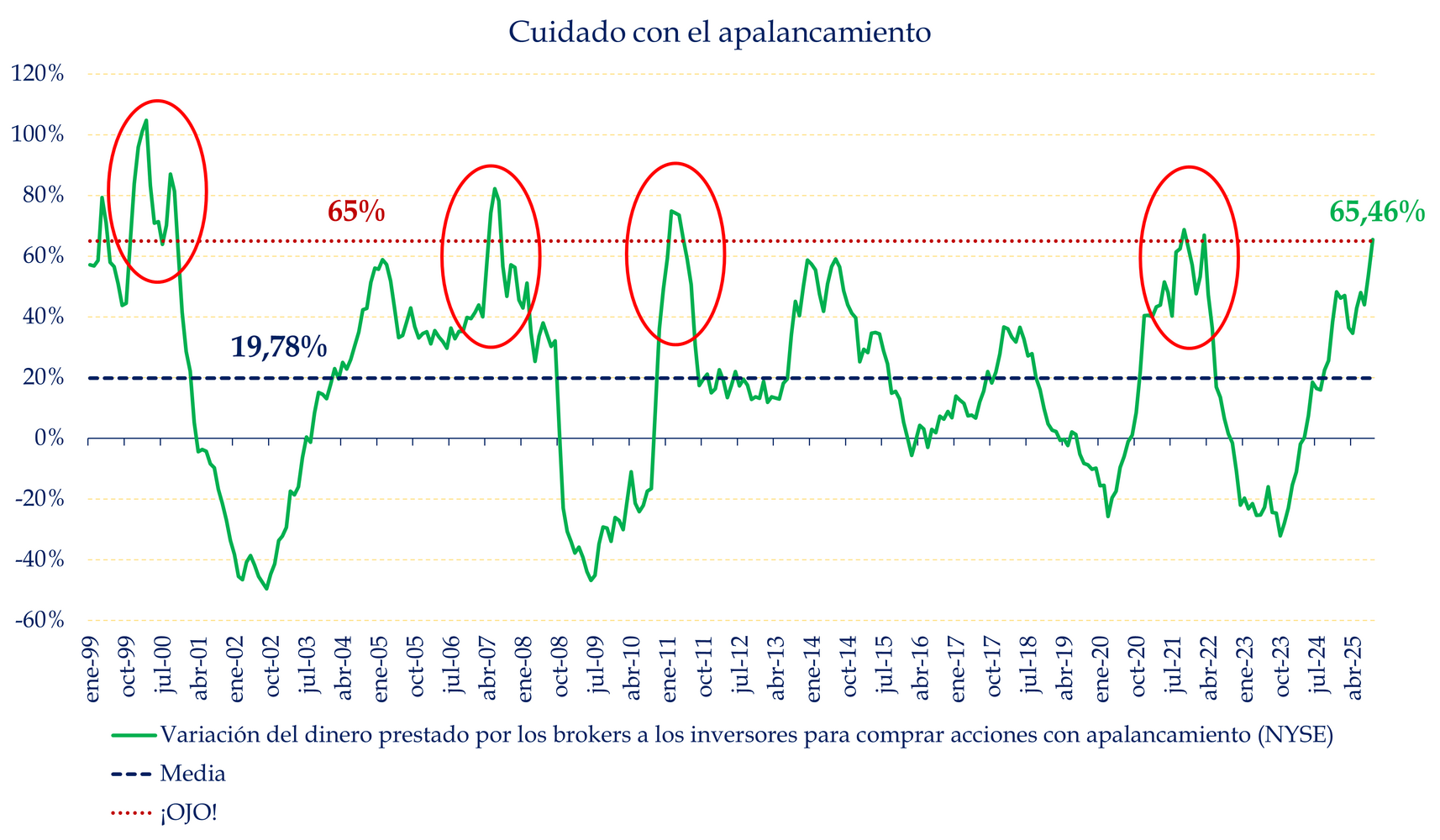

Bien, pues aquí va el dato. Os enseño la variación del Margin Debt en la bolsa de NY con una tasa de dos años. En palabras sencillas, cuánto ha crecido (o caído) el apalancamiento de los inversores en 24 meses.

Cuando el dinero que los brókers prestan a la gente para que invierta de forma apalancada se empieza a disparar hasta tasas que superan el 60%, entramos en lo que denomino la zona de “OJO”. ¿Por qué? Pues es claramente un indicio de un sobre calentamiento. Sucedió antes de la caída en la burbuja tecnológica, justo antes de las caídas de la gran recesión de los 2007-2008, volvió a aparecer a finales de 2021; si, justo antes de las caídas de 2022… En todas esas ocasiones, el mercado acabó corrigiendo de forma bastante abrupta. Es el escalador dopado.

Fuente: Carlos Arenas Laorga

Ahora bien, aunque es un indicar que observo cada tanto, y es bastante fiable, para nada es el oráculo de Delfos. Lo digo porque he escuchado ya que nos vamos al garete porque indicadores como este lo predicen.

Para empezar, quiero recordar que la ciencia económica es una ciencia social. Es decir, del ser humano. Y que algo se haya dado en el pasado no quiere decir que se dé hoy, ni mucho menos en el futuro. El aumento de la deuda apalancada es un síntoma, no una causa automática de caída. Que el niño tenga fiebre puede ser preocupante, pero no implica enfermedad grave o muerte.

Que sí, que un incremento fuerte del apalancamiento suele coincidir con eso que conocemos como exuberancia. Muchos inversores confiados, Warren Buffett incrementa liquidez... Como se decía antaño: cuando el limpiabotas te hable de sus inversiones, vende.

En este caso ocurre una cosa sorprendente. Me refiero a que este indicador que da miedo viene de la mano de unos resultados empresariales que sostienen las valoraciones de los mercados. Además, la inflación va bien (más o menos) encaminada y los tipos de interés son razonables. Si este apalancamiento se da en un entorno donde la Reserva Federal está endureciendo política monetaria, o los beneficios empiezan a desacelerarse, entonces sí me asustaría.

Actualmente no me asusto, pero lo miro de reojo, porque un poco de “yuyu” sí que da. Que es verdad que los balances son sólidos, que la banca está mucho mejor capitalizada, que los margin call no están creciendo de forma disparatada. Sí. Pero ando con más cautela.

El mensaje no es venderlo todo y esconderse en un depósito. Es entender que la Margin Debt es un termómetro del apetito por el riesgo. Cuando sube mucho, nos dice que hay entusiasmo. Y cuando baja de golpe, suele significar miedo. Ambos extremos pueden ser oportunidades… si uno no actúa movido por las emociones.

Para el inversor en fondos, esta métrica es una pieza más del puzzle. No sustituye al análisis de valoraciones, ni a la calidad de los activos en cartera. Pero sí puede ayudar a detectar cuándo el mercado se está pasando de frenada. En esos momentos, más que correr con la manada, conviene diversificar, revisar el perfil de riesgo y evitar decisiones impulsivas.

Descubre las carteras para invertir a medio y largo plazo de Estrategias de Inversión