Añadir Estrategias de Inversión en Google

H&M publicará mañana los resultados trimestrales que van del 1 de diciembre de 2023 al 29 de febrero de 2014. Se espera que el grupo registre una caída de la ventas aunque será la oportunidad para que el nuevo CEO, Daniel Erver, que tomó las riendas en Enero, actualice la estrategia del valor.

Y es que, en los cuatro años de 2016 a 2020, la compañía tuvo una caída consecutiva en sus beneficios por acción. La empresa luchó en ese período por mantener su dividendo – hasta entonces de 9,75 coronas que hacían de la compañía uno de los dividendo más seguros – pero no consiguió restablecerlo hasta 2021, a 6,5 coronas por título.

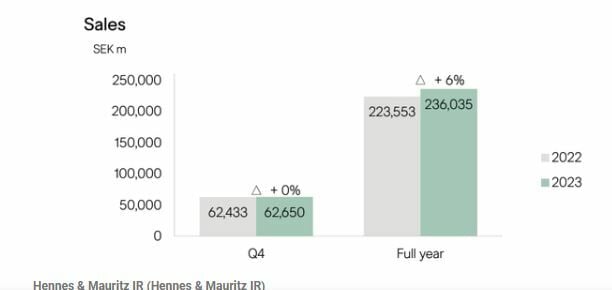

Ahora todas las miradas están puestas en este año, 2025 y 2026, ejercicios en los que se espera que el la compañía pueda volver a los crecimientos anteriores. Los expertos de Seeking Alpha reconocen que los ingresos en el último trimestre de H&M crecieron un 6% y excluyendo Rusia y Bielorrusia, aumentaron un 8%. Las ventas de las marcas de la cartera de la compañía aumentaron un 15% y un 9%, en coronas suecas y en moneda local, respectivamente. Y la compañía todavía tiene un margen bruto del +50%.

Las cifras contrastan con lo que publicó Inditex en el último ejercicio que lideró por ventas, resultados y margen de rentabilidad a nivel mundial. Ganó un 60% más de lo que Uniqlo, H&M, GAP y Mango ganaron juntas con un resultado de 5.3981 millones de euros. Y además, superó la facturación de su gran competidora sueca. Inditex alcanzó el año pasado un volumen de negocio de 35.947 millones, mientras que la cadena sueca facturó, en concreto, 21.037 millones, un 70% menos que Inditex, y Uniqlo 17.460 millones, la mitad que la gallega.

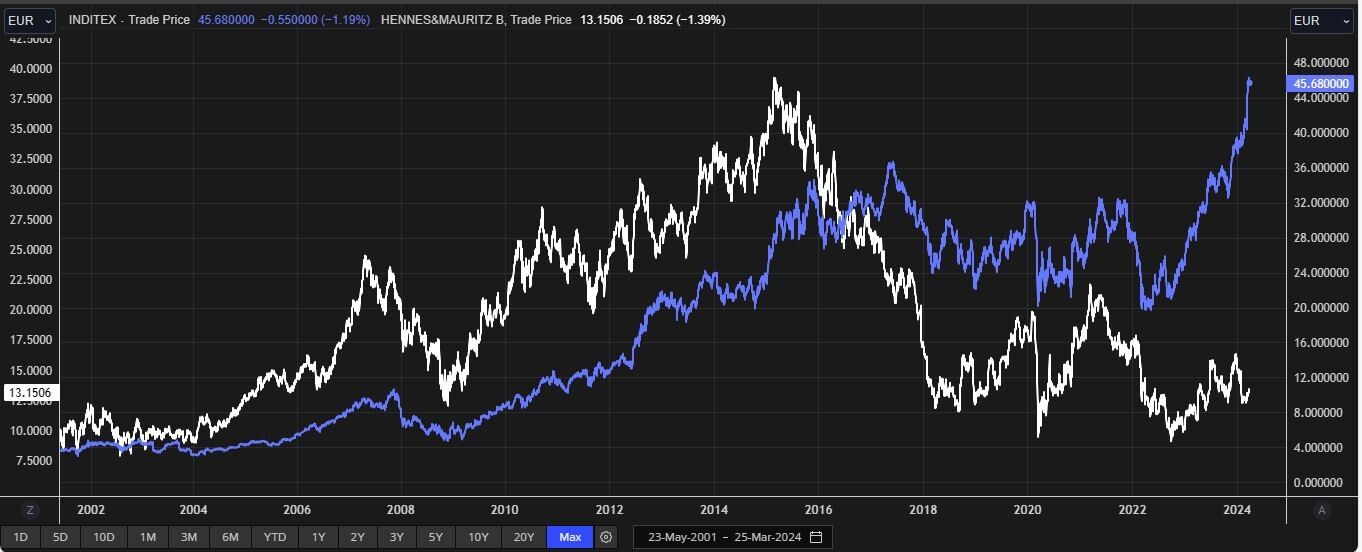

Lo cierto es que fue a partir de 2016 cuando se separaron los caminos de H&M e Inditex en bolsa. De hecho, una de las críticas que se hace a esta compañía es el plazo más largo en los envíos y en la planificación de su producción de ropa, algo que Zara, marga insignia de Inditex, y otras marcas, vinieron a revolucionar no sólo con plazos de entrega muchos más cortos sino haciéndolo además rentable.

Evolución histórica Inditex (azul) y H&M (blanco) en euros. Fuente: Reuters.

Y a esto se une una competencia al alza que va más allá de la firma que dirige Marta Ortega. Empresas de moda china como Shein, o Temu, entre otros, con puntos de moda hiperrápidos, que están ganando cada vez más adeptos y que compite directamente con el tipo de “moda a bajo coste” que trata de suministrar H&M. Esto está provocando que grandes firmas del sector estén llevando a cabo despidos a nivel mundial, que también afectan a España. Inditex destaca que una de las claves de su éxito está en la cadena de suministro, integración online y física y la rápida adaptación a lo que demanda el consumidor.

Es la diferencia entre ambos negocios en lo que se asienta la diferencia en la cotización. De hecho, solo este año la compañía española se anota más de un 15% de subida frente a la caída del -14,9% que experimentan los títulos de H&M. Aun con todo, H&M tiene una valoración más elevada con un PER actual (precio en relación a los beneficios) de 28 veces frente a las 26,7 veces de Inditex. En cuanto al valor contable, H&M cuenta con un precio/valor en libros de 5 veces frente a las 7 veces de la textil gallega".

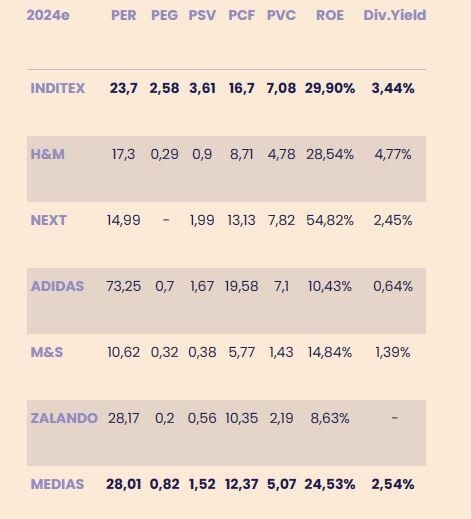

María Mira, analista fundamental de Estrategias de inversión reconoce que "en una valoración por múltiplos y bajo estimación para el cierre de su año fiscal 2024/25 con un BPA de 1,89€/acción, la acción de Inditex cotiza a un PER de 23,6v, frente a una media para sus principales competidoras europeas de 28v. Destaca el PER de más de 73v de Adidas, si bien, ajustado el PER por el crecimiento estimado para el BPA, (Inditex 9,18% y Adidas de más del 100%), cotiza más barata Adidas. Tanto por ventas, como ratio sobre cash Flow o PVC la gallega cotiza cara. Es por rentabilidad donde destaca en positivo, con un ROE del 29,9%, frente a una media para el sector del 24,5%. También tiene uno de los dividendos más rentables y más estables de su sector". Ver: Inditex, calidad y gestión impecable, que lo lleva a romper máximos sin despeinarse

Precisamente, con la fuerte subida que han experimentado los títulos de Inditex este año y que ha llevado al valor a sus máximos históricos, el potencial en base al precio objetivo está algo más ajustado. Inditex tiene un precio objetivo de 44,33 euros, que arrojan un potencial a la baja del -2,9% mientras H&M podría subir un 5,3% si va a buscar las 158,77 coronas en las que el consenso ha fijado su objetivo.