El aumento del nivel de vida y la caída de la fertilidad a lo largo y ancho del mundo terminarán haciendo que los actuales sistemas de pensiones no sean sostenibles. Los expertos de Citi acaban de publicar un informe al respecto y la conclusión es clara: las pensiones dentro de unos años no serán como hasta ahora, serán más bajas –probablemente mucho- y las cobrarán jubilados que trabajarán más años.

Cuando nació el primer sistema de pensiones, explican estos analistas, la idea no era proporcionar un retiro confortable a los trabajadores, sino otorgar alguna protección para evitar la pobreza a los mayores. Con el tiempo esta idea evolucionó hasta un sistema que para estos expertos tendrá que dejar de ser lo que es ahora para convertirse en algo más parecido a lo que fue cuando se concibió.

Para entender de dónde nace el concepto de crisis, bastan algunas cifras:

- Cuando se concibieron los sistemas de pensiones hace un siglo aproximadamente, la esperanza de vida en los países desarrollados era de 51 años, ahora se ha elevado en unos 20 años. Esto quiere decir que los jubilados reciben pensiones alrededor de un 50% más de tiempo que cuando fueron concebidos.

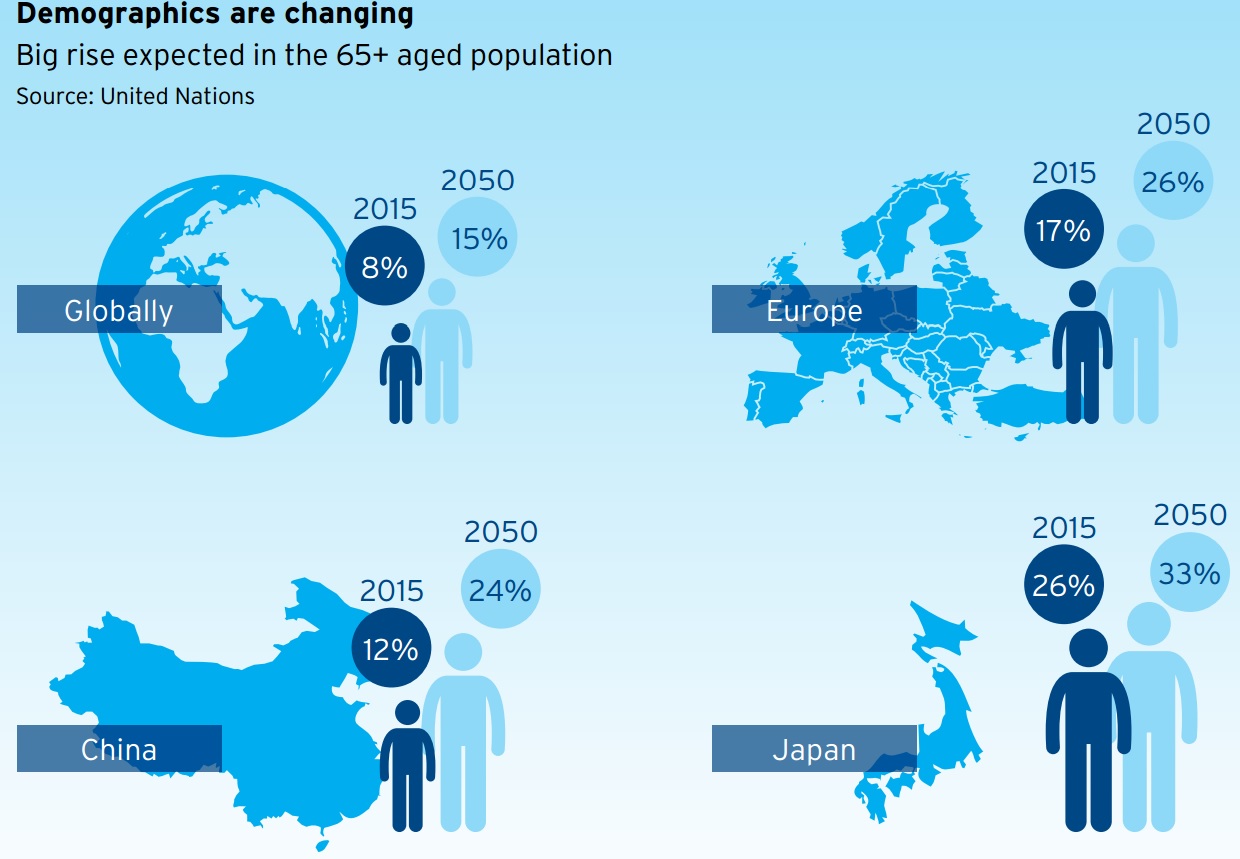

- El aumento de la esperanza de vida y la caída de natalidad ha hecho que si en estos momentos el número de europeos mayores de 65 años sea del 17% de la población, en 2050 esa cifra alcanzará el 26%.

- Italia y España se convertirán en el segundo y el tercer país más envejecido del mundo, con apenas dos habitantes en edad de trabajar por cada jubilado, lo que da la imagen de que no será suficiente para pagar nuestras pensiones. En la actualidad en España, los trabajadores financiamos el pago a los actuales pensionistas, no guardamos dinero para nuestra jubilación.

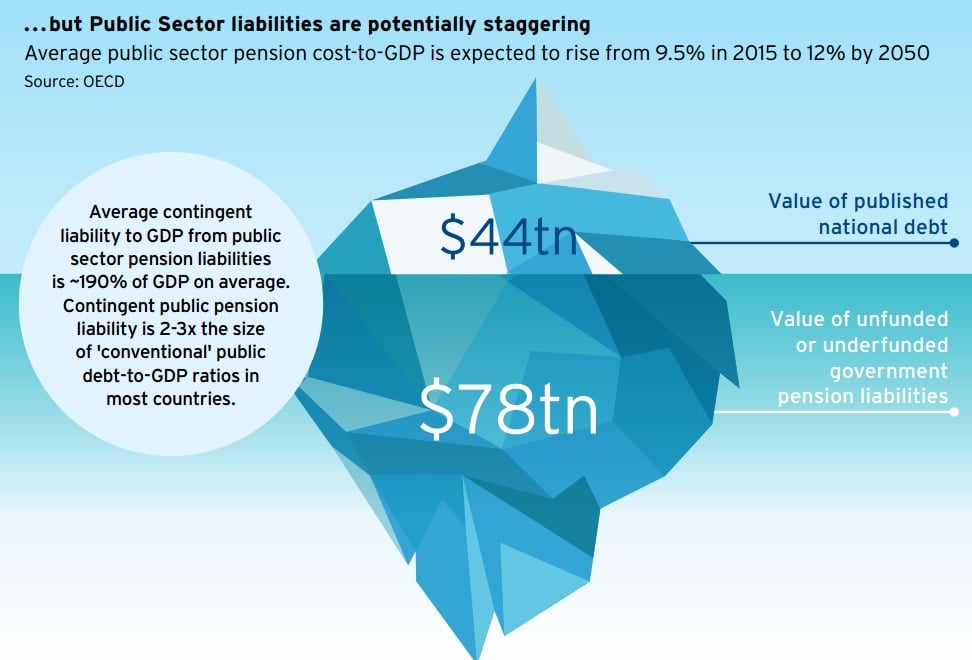

- En estos momentos, además, los sistemas públicos de pensiones no tienen suficiente dinero guardado como para hacer frente a los pagos que tendrán que hacer en un futuro. Algo que afecta sobre todo a Europa, donde predominan los sistemas públicos, frente a los privados. Aseguran que en el viejo continente “el coste de estos compromisos sería más del doble a la deuda pública”. “Como resultado en el futuro, los ciudadanos van a experimentar –dicen- presiones económicos, empobrecimiento de sus niveles de vida”, dicen en Citi.

- Hay que tener en cuenta que, además, el dinero de las pensiones se invierte actualmente mayoritariamente en renta fija y que la rentabilidad de este tipo de activos se ha hundido en las últimas décadas, con lo que estamos ante un nuevo reto para los gestores.

Todas estas cifras hacen pensar a los expertos que hay que hacer algo y pronto, para evitar el cataclismo. Estas son las soluciones que sugieren en la entidad:

1- Calcular cuál será la cantidad que tendrán que pagar los estados cada año y hacerla pública (derechos de cobro reconocidos). En su opinión, es la única opción que tendrán los políticos para poder afrontar el problema de las pensiones. Los cálculos, además, tendrán que seguir unos criterios claros que deberían establecer instituciones como la Unión Europea, el FMI o la OCDE.

Ellos calculan que de media en los países de la OCDE habría un déficit para los próximos años de unos 78 billones de dólares que no aparecen en los balances de los países.

2- Vincular la edad de la jubilación a la esperanza de vida. Ellos creen que si se volviera a los inicios y los pensionistas cobraran por un espacio de tiempo de 12 años, la nueva edad para retirarse tendría que elevarse hasta los 73 años.

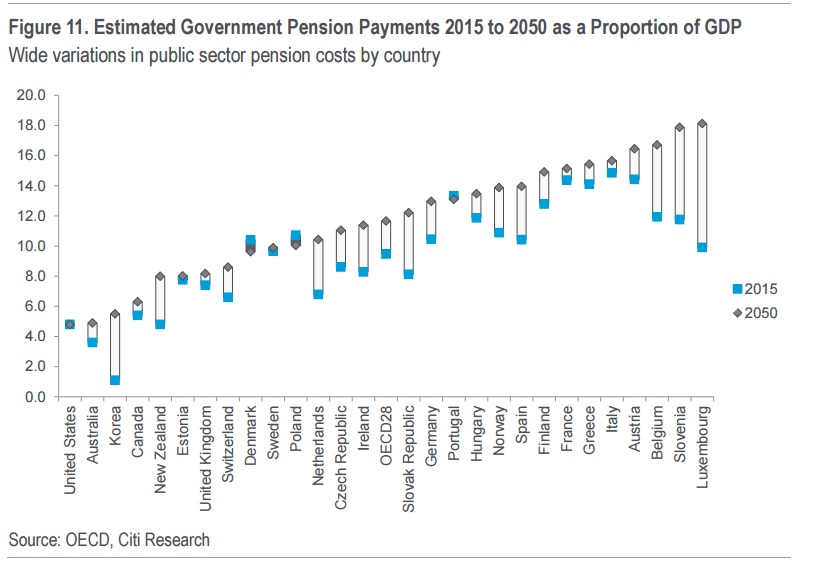

3- A los europeos les recomienda volver a rediseñar el concepto de jubilación y relacionarlo a un pago que solo cubra las necesidades básicas, tal y como se concibió hace un siglo. Recuerda que hay países como España en la que los pagos en los próximos años triplicarán el PIB. En su opinión, “la idea de que los gobiernos deben garantizar ingresos a los mayores durante más de 25 años no es sostenible en nuestra opinión”, dicen. En estos momentos, los pagos a pensiones en España rondan ya el 10% del PIB y alcanzará el 15% en los próximos años.

4-Adoptar nuevos sistemas como el holandés en los que se establece un modelo mixto (público y privado). El estado ofrece una red de seguridad pública a todos los trabajadores y que luego hace descansar en éstos la decisión de la cuantía que desean obtener a la hora de su jubilación. El estado solo les garantiza una pensión equivalente al salario mínimo.

Además, luego pueden acceder a un sistema privado al que se pueden acoger empresas y trabajadores.

5- Incentivar fiscalmente los planes de pensiones privados.

6- Favorecer los planes de pensiones dentro de las empresas.

7- Proteger a los consumidores en términos de costes y de regulación.

8- Asegurarse que todos los trabajadores tienen acceso a un plan de pensiones en su trabajo.

9- Solucionar con una perspectiva de largo plazo los déficitis de los sistemas públicos de pensiones

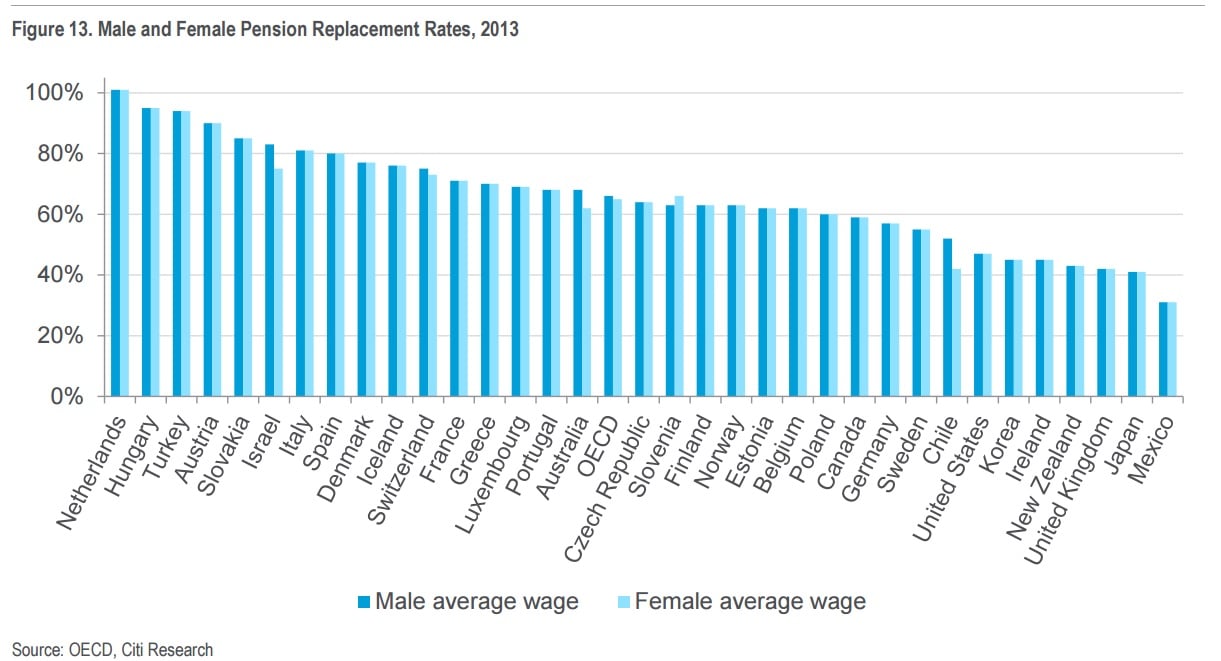

En España, la pensión media es de 1.037,36 euros en las que el Estado gasta casi 8.500 millones de euros al mes. Según los datos del ministerio de trabajo, el conjunto del Sistema público cuenta hoy con 9.371.760 pensiones contributivas, algo más de un 1 % frente al año anterior. Los cálculos de la OCDE muestran que en nuestro país los jubilados reciben una pensión correspondiente al 80% de su salario.

Por el momento, la caída del número de cotizantes ha hecho que en España el sistema de pensiones siga acumulando déficits año tras año. En estos momentos el dinero que hay guardado para los pagos en los próximos años ronda los 36.000 millones de euros, algo menos de lo que había hace cinco años. Los expertos consideran que si no se hace nada, este dinero desaparecerá en 2018. Por tanto, todas las fuerzas políticas están condenadas a entenderse para solucionar este problema que en nuestro país es más que evidente.

QUIZÁ LE INTERESE LEER:

¿Estamos seguros de que no necesitamos un plan de pensiones?

Spain is different también para la jubilación

¿Cuánto debe ahorrar para mantener su nivel de vida durante la jubilación?

¿Cómo ahorrar para la jubilación cuando tienes 40 años?

Incluso bajo el supuesto del pleno empleo, el sistema de pensiones será deficitario en 2050