Añadir Estrategias de Inversión en Google

La comida es algo esencial para el ser humano, no solo porque cubre una de las necesidades básicas sino porque en torno a ella suele suceder gran parte de los vínculos que tenemos como sociedad. Los restaurantes, por tanto, suelen ser punto de encuentro esencial, lo que los hace relativamente resistentes, a pesar del desafio que les supuso la restricción del movimiento durante la pandemia.

Un sector que supo reinventarse y que pudo atender la creciente demanda de las entregas a domicilio, lo que les permitió mantener las puertas abiertas. Con la pandemia en gran medida terminada, el gasto en restaurantes ha vuelto. De hecho, en 2021 y 2022, el gasto en alimentos fuera del hogar superó el gasto en las tiendas de comestibles. Aunque el éxito, dentro del sector, ha sido desigual y algunos restaurantes que prosperaron en los dos últimos años, ahora se encuentran con problemas. Todo en un entorno en el que hay un pronóstico neutral a 12 meses para el sector de restaurantes. La aceptación de las ventas digitales, la flexibilización de las restricciones de viaje mundiales de Covid-19 y un entorno laboral relativamente saludable probablemente continuarán teniendo efectos positivos en la demanda de restaurantes en el próximo año. Dado el deterioro del contexto macroeconómico que se prevé a lo largo del año, y sabiendo que estas compañías se enfrentan a escasez de mano de obra o inflación en los costes, entre otros, los impactos de estos vientos de cola seguramente se desvanecerán en el transcurso de la segunda mitad de este año.

Si se mira su evolución en bolsa, lo cierto es que la mayoría ha comenzado el ejercicio con fuertes revalorizaciones. A la cabeza, la cadena de restaurantes tex mex, Chuys Holdings, con subidas de más del 20% que contrastan con las caídas del -2% de Domino´s Pizza. Dos compañías que forman parte del S&P 1500 Restaurants, un índice que ha batido al S&P 500 en uno, tres y cinco años .

Evolución del S&P1500 Restaurants (azul) vs S&P 500 (naranja). Fuente: Financial Times

Entre las acciones con más potencial a los precios actuales se encuentra Fiesta Restaurant una cadena de restaurantes con origen en Dallas y con una capitalización de mercado de 213,4 millones de dólares. Una compañía que sube más del 11% desde comienzos del ejercicio y que podría subir un 76% adicional si va a buscar los 14,5 dólares en los que fija el consenso de Reuters su objetivo.

| Compañía | YTD | Potencial | Recomendación | PER | Precio valor en libros | Rentabilidad por dividendo |

|---|---|---|---|---|---|---|

| Chuys Holdings | 20,17% | -4,43% | comprar | 26,82 | 2,50 | |

| Cheesecake Factory | 18,73% | -8,36% | mantener | 38,62 | 6,01 | 2,88% |

| Brinker Internationall | 18,01% | -9,73% | mantener | 23,03 | -5,58 | |

| Bloomin Brands | 16,30% | 15.38% | comprar | 24,86 | 8,67 | 2,93% |

| BJ Restaurants | 15,92% | 0,16% | mantener | 2,10 | ||

| Chipotle Mexican Grill | 14,96% | 11,06% | comprar | 55,51 | 19,01 | |

| Fiesta Restaurant | 11,70% | 76,61% | comprar | 1,38 | ||

| Cracker Barrel | 10,70% | -3,82% | mantener | 20,86 | 4,77 | 4,95% |

| Jack in the Box | 8,48% | 11,07% | mantener | 13,57 | -2,08 | 2,37% |

| Starbucks | 7,16% | -1,00% | comprar | 37,67 | -14,05 | 1,98% |

| Darden Restaurant | 5,53% | 5,99% | comprar | 20,10 | 8,80 | 3,31% |

| McDonald's | 2,55% | 8,78% | comprar | 33,9 | -30,06 | 2,25% |

| Domino's Pizza | -2,03% | 13,67% | comprar | 27,38 | -2,78 | 1,29% |

El sentimiento del mercado ¿superior a los fundamentales?

Por detrás de ella está Bloomin Brands un holding de restaurantes que poseen varias cadenas de comida informal en EEUU y especializado en carne. Una compañía que podría subir un 15% - adicional al 16% que ya se anota desde principios del ejercicio - y que cuenta con recomendación general de compra pero en el que podría pesar la moderación del poder de fijación de precios, lo que ha llevado a varios analistas a reducir el potencial de la compañía. El analista de BMO Capital Markets, Andrew Strelzik, dijo a los clientes que su perspectiva cautelosa para el gasto del consumidor, especialmente en restaurantes de servicio completo, se mantiene sin cambios incluso en medio del fuerte comienzo de 2023. Además, cree que es probable que los márgenes permanezcan bajo presión a medida que los precios de la carne de res se recuperen.

Domino's Pizza ha sido la compañía que peor comportamiento ha tenido en el ejercicio, retrocede un -2%, aunque ofrece un potencial de más del 13% si se tiene en cuenta el objetivo del consenso sobre los precios actuales. En un entorno en que cada vez más analistas apuntan al lento crecimiento de las ventas como el gran problema al que se enfrentará el sector, lo cierto es que en Morningstar creen que tanto Domino´s como Chipotle Mexican Grill tienen un valor razonable lo que podría sugerir que los precios de entrada sean algo mejores que los del resto del sector “que cotiza con una prima ponderada de capitalización del 5% sobre nuestras estimaciones de valor razonable”, asegura Sean Dunlop, analista de renta variable en Morningstar. La compañía cotiza a -2,78 veces su valor contable con una rentabilidad por dividendo de las más bajas del sector.

Las acciones de Domino's pueden ser un poco volátiles ya que su valoración elevada choca con una desaceleración en el crecimiento, pero la compañía está bien posicionada para seguir siendo el líder indiscutible en la industria de la pizza.

Evolución en bolsa de los valores que van en positivo en el año y con potencial alcista. Fuente: Reuters

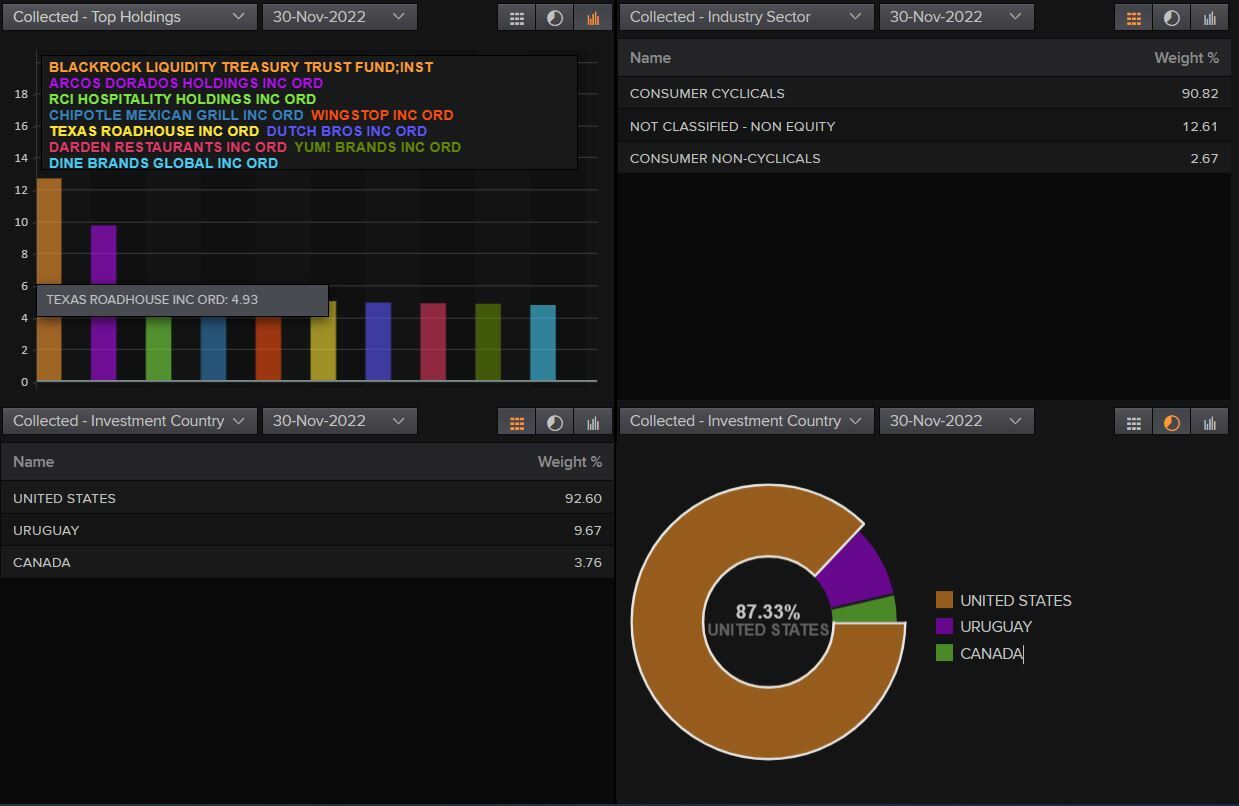

Si no quiere invertir en compañías una a una, tiene la opción de optar por ETF con exposición al sector. Uno de ellos es el AdvisorShares Restaurant ETF (EATZ), que acumula un rendimiento del 10,7% desde comienzos de año y que acumuló, en 2022, una caída inferior a la del índice de referencia. El fondo cotizado cuenta entre sus principales posiciones valores como Arcos Dorados Holdings, RCI Hospitality Holdings o Chipotle Mexican Grill, que representan más del 26% de la cartera.

Cartera y distribución del AdvisorShares Restaurants ETF. Fuente: Reuters