Añadir Estrategias de Inversión en Google

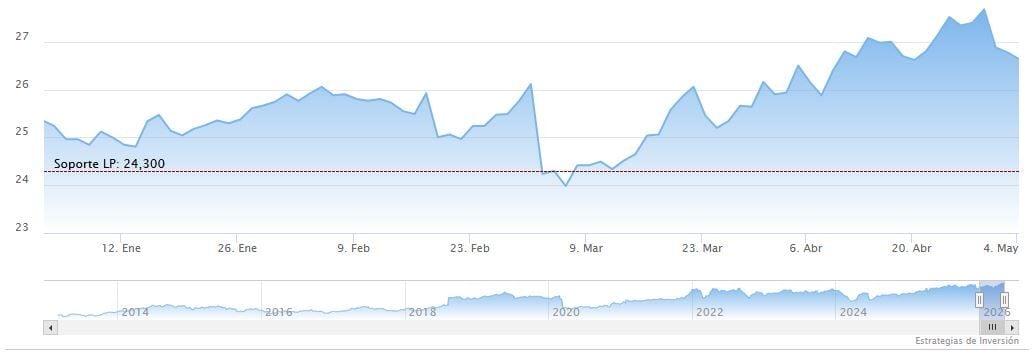

Los analistas de Bank of America han decidido mejorar la recomendación de Naturgy de ‘neutral’ a ‘comprar’ tras los resultados del primer trimestre presentados por la compañía. También han elevado el precio objetivo de 28 euros a 31 euros por acción. La valoración implica un potencial de más del 16% frente a los niveles actuales, a lo que habría que sumar una jugosa rentabilidad por dividendo.

“La transformación de la base accionarial de Naturgy se ha acelerado, lo que conlleva una mayor y más rápida oportunidad de reinversión de capital para uno de los balances más sólidos de nuestro universo de cobertura”, explican los expertos de la firma estadounidense en un informe.

“Cotizando a 13 veces el BPA de 2026, y siendo una de las pocas acciones aún asequibles en un sector más caro, creemos que el mercado no refleja adecuadamente” el valor de la acción, creen los analistas, que se basan en tres puntos: “un menor coste de capital, con un múltiplo justo de 15,5x”; “una rentabilidad por dividendo del 6-7%, la más alta de nuestro universo de cobertura, que ofrece una sólida protección ante posibles caídas; “y, lo más importante, un potencial alcista a corto plazo derivado de la regulación, el comercio y las inversiones en gas”.

Bank of America explica que los resultados del primer trimestre destacaron “un mayor respaldo a los márgenes integrados de los servicios auxiliares y una menor competencia minorista, mientras que los precios de la electricidad en España han aumentado más del 30% desde el inicio del conflicto con Irán”. Además, “el regulador ha adoptado una postura más flexible en materia de transporte de gas, lo que resulta positivo para la distribución de gas, mientras que el comercio de gas podría beneficiarse de la crisis energética mundial”. En conjunto, “esto podría añadir un 5,5% a la previsión de BPA para 2027”.

Naturgy presentó la semana pasada unos resultados correspondientes al primer trimestre de 2026, en los que registró un beneficio neto de 530 millones de euros, lo que supone un incremento del 4,7% respecto al mismo periodo del año anterior. La cifra de negocios alcanzó los 5.101 millones de euros, lo que representa una caída del 6,9% interanual, afectada por unos menores precios del gas y la electricidad durante buena parte del trimestre.

Pese a ello, Naturgy incrementó su rentabilidad operativa. El EBITDA se situó en 1.362 millones de euros, un 6,5% más, apoyado en la reducción de costes de aprovisionamiento y en el buen comportamiento de los negocios liberalizados, especialmente la gestión de la energía.