Inversis Banco ha dado el pistoletazo de salida a las previsiones de las grandes casas de análisis de cara al próximo ejercicio. En ellas, el selectivo nacional ocupa un lugar preferencial considerando un potencial de subida del 20% hasta los 11.500 ó 12.000 puntos a alcanzar el próximo 2014, con una prima de riesgo en niveles de entre 150/ 170 puntos básicos

.

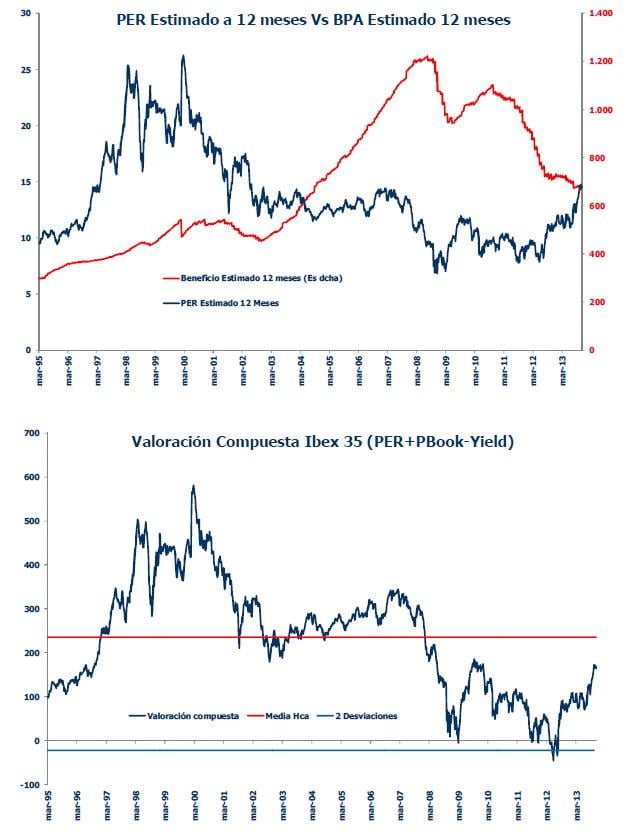

De hecho, ante un Ibex 35 con un PER sobre 20 veces, por encima de la media europea, los expertos plantean un ligero cambio de escenario. "El PER ha subido y los beneficios de las empresas no han dejado de moverse a la baja", asegura Fernando Hernández, director de Gestión de Inversis Banco, lo que dará lugar en 2014 "a un PER más bajo gracias a una revisión de los beneficios al alza".

En base a sectores, esta casa de inversión reconoce decantarse por un grupo conformado por bancos, materiales básicos y ocio -o consumo-. En nuestro país la apuesta se centra en grandes valores como Telefónica, "con una deuda reducida a dos veces/Bº que no debería dar más sustos", BBVA, dentro del sector financiero y Repsol. Asimismo, la apuesta se completa con compañías de mediana capitalización como ACS, tal y como explicaba para las cámaras de Estrategias de inversión, Marian Fernández, directora de Estrategia de Inversis Banco.

"Visibilidad creciente"

Son las palabras que empleaba Fernández para referirse al próximo año por contraposición a la 'ceguera' a la que nos tenía sometidos este 2013.

Inversis Banco apuesta claramente por la renta variable, aunque con cierto filtro, que deja en primera posición tres índices: Stoxx 600, Ibex 35 y por encima de ellos, el japonés Nikkei, a pesar de la actual remontada que acumula del 46% desde el mes de enero.

Ahora, y tras el rally vivido además en USA, "lo normal es que el retorno que se ha producido allí tenga lugar en Europa", afirma Fernando Hernández. De hecho, a nivel macroeconómico, confían firmemente en la evolución positiva que vienen mostrando los últimos PMIs de la eurozona como encuestas de sentimiento que están llamadas a hacerse realidad.

A nivel macroeconómica, la previsión para la eurozona es que crezca "sin alegrías", frente a Estados Unidos para el que calculan una media del 2,4% de avance del PIB en 2014, ligeramente por debajo del FMI. "Si los desarrollados van de menos a más, los emergentes irán de más a mantenerse", resumía Fernández.

Bancos centrales

Inversis Banco considera como una evidencia el 'tapering' que debe asumir la Reserva Federal en 2014, año en el que debe dar asimismo por finiquitado. Eso sí, reconocen que la intención de la FED es "anclar" los tipos de interés para evitar presionar al mercado y quizás empiecen a ligar la subida de los mismos a variables tales como el índice de desempleo, que, según su estimación, debería colocarse en el 6,5% a finales de 2014."No quieren que el mercado vea que tiene prisas".

Por su parte, el Banco Central Europeo no se planteará ningún reducción de la liquidez en el mercado comunitario, "sin descartar una LTRO", esto es, una nueva inyección de liquidez a la banca, lo que se denominó 'barra libre' para las financieras. "Al BCE le preocupa el crédito y creemos que intentará una pequeña estimulación por esta vía".

Además, frente a los rumores que apuntan a un periodo de deflación muy preocupante en el que podría estar introduciéndose la zona euro, Marian Fernández reconoce que "todos hemos sobreestimado la inflación", pese a que se encuentra en niveles "muy bajos" que se mantendrán durante algunos meses más.

El crecimiento para la eurozona se centrará a partir del segundo semestre del año con una cifra estimada del 1,5% y que repercutirá en "más tranquilidad para el mercado".

USA y Japón

El relevo del mercado estadounidense será para la renta variable nipona, que estos expertos colocan en primera posición de todos los mercados internacionales.

Lo de Japón es "una historia de éxito", reconocen, dado que se ha librado de la lacra de la deflación tras más de una década con ella a cuestas. "Las expectativas de precios anticipan subidas del IPC del 2% para los dos próximos años", según Inversis. El único aspecto negativo es el alto nivel de volatilidad que sufre el mercado, a pesar de que el "buen trabajo del BoJ" mantiene estables a los tipos de interés.

Entonan, sin embargo, el 'mea culpa' con su apuesta sobre emergentes teniendo en cuenta la tendencia y rumbo que tomaron sus economías este 2013. Otra cuestión es China quien "sabe controlar su crecimiento" y cuyas reformas dadas a conocer hace tan sólo dos semanas son valoradas positivamente.

Renta fija

Las oportunidades se encontrarán en los escalones inferiores, aquellos que cuentan con una calificación por parte de las agencias de rating de BBB. "Estamos positivos en los periféricos", afirman, aunque el bono a diez años español no presenta un gran valor dado que se moverá en una horquilla comprendida entre el 3,7% y 3,9% de rentabilidad exigida.

En todo caso, la deuda soberana española cuenta con una ventaja clara sobre otras economías como nuestras vecinas francesa y, por supesto, alemana. Además, "Portugal está volviendo al mercado" gracias a una rentabilidad interesante y el respaldo de las instituciones comunitarias.

Invesis Banco está "más positivo" en high yield, un "activo soportado, menos expuesto a la duración y sin casi volatilidad" y con rentabilidad de entre el 3,5% y 5%.

Por su parte, la renta fija emergente aseguran que es un activo "apto" para todos los públicos dada su volatilidad y la considerable caída de flujos que se lleva viendo desde hace unos meses atrás y se prevé que se mantenga de cara a 2014.