Añadir Estrategias de Inversión en Google

En los últimos meses hemos vivido un episodio de alta volatilidad: tensiones geopolíticas, incertidumbre arancelaria y un VIX que se ha comportado como un electrocardiograma loco. Pero la volatilidad no es el enemigo. Es, más bien, el telón de fondo sobre el que se tejen algunas de las mejores oportunidades de inversión.

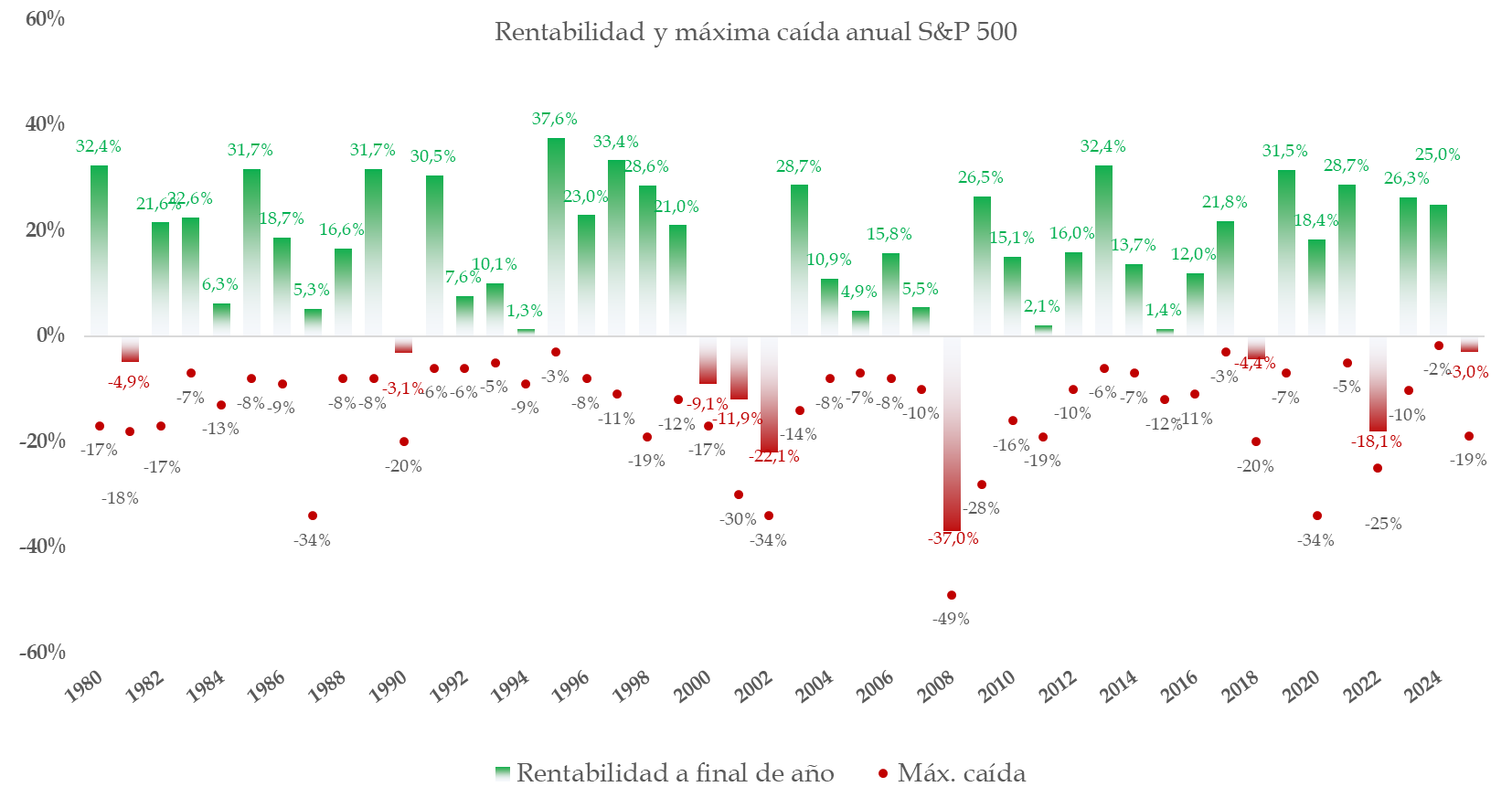

Los grandes movimientos en los índices no son sinónimo de peligro, sino de reajuste de expectativas. Lo vimos en agosto, en abril y lo seguiremos viendo: caídas abruptas seguidas de recuperaciones rápidas y generalizadas. Y como bien sabemos, tras las mayores caídas de volatilidad, la rentabilidad media del S&P 500 a un año vista ha sido positiva el 100% de las veces. Esto es lo que ha sucedido en el pasado, que no quiere decir que suceda en el futuro, pero nos sirve para orientarnos. Y, cuidado, esto es solo uno de los escenarios. Pero el mercado no necesita certeza para avanzar; le basta con reducir la niebla. Y, siendo positivos, eso es lo que parece estar ocurriendo.

Solo recordar que en marzo y abril hemos visto caídas de más del 10% y al S&P terminar plano. Aquellos que incrementaron posiciones, ya llevan una rentabilidad más que buena. De hecho, con caídas del 19% este año, el S&P 500 lleva apenas un -3%. Nada mal.

Fuente: Carlos Arenas Laorga

Por el lado monetario, la inflación está cediendo terreno. En EE. UU. y Europa, las métricas de precios están más cerca de los objetivos de los bancos centrales. De hecho, se espera que la Fed empiece a recortar tipos de interés ya en verano. El impacto es directo: mayor atractivo de los activos de largo plazo, impulso a compañías growth y alivio para los países con deuda denominada en dólares. Por cierto, no solemos dar visión de divisa, pero dadas las incertidumbres sobre el crecimiento americano y las más que posibles bajadas de tipos den verano, tampoco vemos una vuelta de esta divisa, sino incluso mayor depreciación. Por tanto, cuidado con el efecto divisa en las inversiones, sobre todo en las de renta fija.

En paralelo, si las tensiones arancelarias comienzan a resolverse —algo cada vez más plausible— el mercado podría vivir un auténtico rally. Y no sería un rally ciego, sino respaldado por unos fundamentales que empiezan a dar buenas noticias: la temporada de resultados ha sido mejor de lo esperado, especialmente en sectores tecnológicos y defensivos.

A esto se suma que muchos gobiernos están empezando a abandonar la ortodoxia fiscal. Alemania, por ejemplo, ya plantea estímulos e inversión en defensa e infraestructuras. Y China, pese a sus sombras inmobiliarias, también parece dispuesta a reactivar su economía con medidas de apoyo. Si a todo esto le añadimos una posible tregua (aunque sea temporal) en el conflicto de Ucrania o en Oriente Medio, el cóctel sería potentísimo.

Como decimos en Estrategias de Inversión, estar siempre invertido es la mejor vacuna contra las decisiones impulsivas. Los días de mayores subidas suelen venir justo después de los de mayores caídas. Por tanto, el market timing en fondos no solo es ineficiente, sino que puede costarte caro.

Fuente: Carlos Arenas Laorga

Lo segundo, diversificar. Porque no se trata de adivinar qué activo subirá más, sino de construir una cartera que esté bien posicionada para capturar oportunidades y amortiguar sustos.

Y lo tercero, tener una estrategia. Las carteras mixtas (60/40) siguen siendo una opción sólida. La renta fija empieza a recuperar su papel como activo refugio, especialmente con duraciones más largas que puedan beneficiarse de las futuras bajadas de tipos. En renta variable, la clave está en seleccionar bien: compañías con beneficios crecientes, visibilidad de márgenes y capacidad de adaptación.

Si se van despejando las dudas sobre los aranceles, si los bancos centrales confirman sus planes y si el ruido geopolítico se reduce, podríamos estar ante un entorno excepcional. Tal vez no estemos del todo en ese punto. Pero cada vez hay más pistas que apuntan a que lo peor podría haber quedado atrás. Para el inversor que combine paciencia, diversificación y método, este trimestre puede ser una oportunidad.

Soy bastante reacio a las predicciones, porque no es la labor de un economista. Nadie conoce el futuro. Pero soy positivo con este trimestre. Quizá lo más inquietante sea el crecimiento americano, pero los buenos resultados empresariales y las posibles bajadas de tipos pueden augurar mejores escenarios futuros. Cuidado, los resultados son buenos, pero tienen poco o nada en cuenta el efecto aranceles y no pocas compañías han presentado profit warning.

Datos, no especulaciones. Con la enorme cantidad de datos que siguen sin conocerse, poco más podemos decir, salvo que mantenemos el optimismo. Porque, a largo plazo, es fácil serlo. Siendo de utilidad unas perspectivas a 3 meses, lo mejor es moverse a 3 años y mayores plazos. Recordando las perspectivas de las grandes gestoras a comienzos del 2020, o incluso de este año, se me dilata la convicción en que la bola de cristal no existe. Hace falta una buena estrategia de largo plazo con posiciones estratégicas y analizar el corto plazo para posibles posiciones tácticas, como aprovechar la volatilidad y las caídas de estos meses.

Descubre las perspectivas de Inversión del segundo semestre en bolsa. Especial 20 aniversario