Añadir Estrategias de Inversión en Google

Generación NEM, un término acuñado por XTB que significa, en sus siglas en inglés, 'Not Enough Money', sin suficiente dinero, una expresión que muestra a las claras que con los problemas crecientes de nuestro actual sistema de pensiones, es más que posible que en el futuro, aunque cobremos una pensión pública, el dinero no sea suficiente para sufragar las necesidades crecientes tras la jubilación.

De esta forma, para saber cuánto dinero necesita cada persona bajo sus propias circunstancias para jubilarse han creado una aplicación para establecerlo, marcando edad, género y los gastos mensuales actuales, con la vista puesta en los gastos en alimentación, ocio, vivienda y suministros y otros, como gastos en seguros privados, lo que ya se ahora, etc...

No se contabiliza el importe de la hipoteca o el alquiler, en el caso de que se piense que, al jubilarse, no se necesitará y la edad deberá estar comprendida entre los 15 y los 65 años.

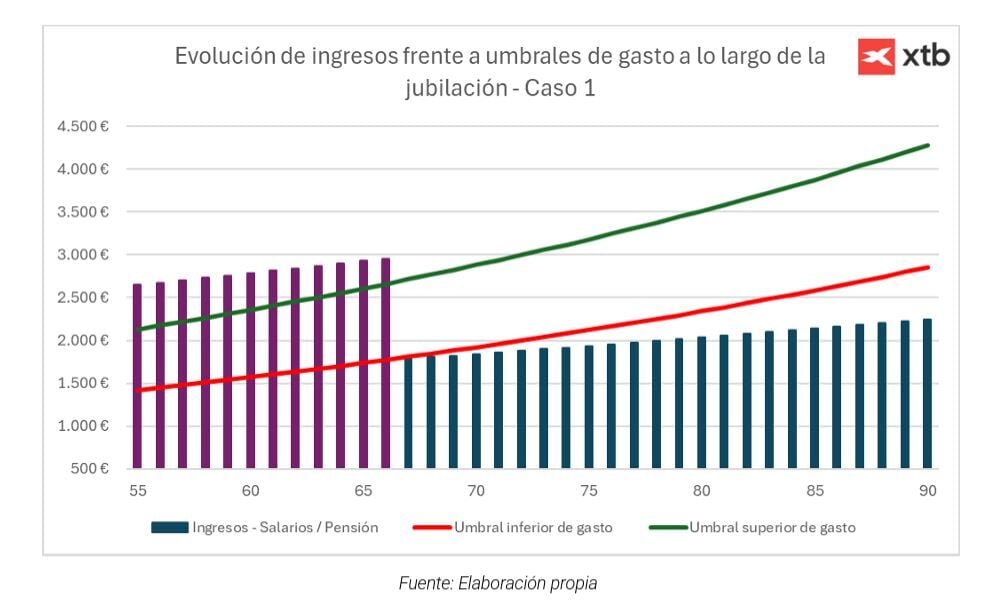

De esta forma, se obtiene el porcentaje aproximado de los gastos futuros esperados que cubrirá la pensión, el dinero que se necesita para mantener el nivel de vida actual durante la jubilación, el dinero que se recibirá al entrar en esa etapa y el dinero de ahorro que se necesitaría para cubrir todos los gastos futuros.

La conclusión que sacan del informe de análisis de la situación actual, es que con las pensiones que se plantean pagar no se podrá mantener, solo con ellas, el poder adquisitivo y se necesitarán ahorros privados complementarios.

Consideran que las personas con edades comprendidas entre los 30 y los 50 años soportarán directamente las reformas del sistema pero se ven relegadas por otros colectivos a la hora de plantear soluciones. Una 'generación olvidada' para los que no habrá suficientes recursos para mantener su nivel de vida previo.

Todo ello bajo la combinación de menores ingresos previsibles, trayectorias laborales fragmentadas y mayores gastos esperados.

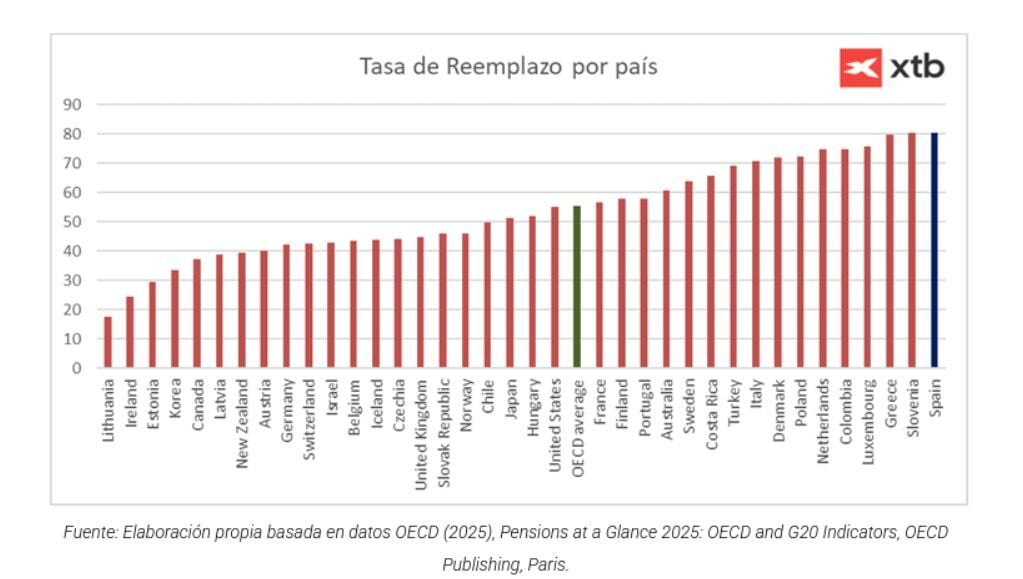

Ahora mismo, lo cierto es que en España la tasa de reemplazo es la mayor entre la OCDE y llega al 80% pero se espera que esos niveles, los que se refieren al porcentaje del último salario que se percibe como pensión y por tanto la cobertura que ofrece a cada persona, irá bajando progresivamente en la próxima década hasta niveles del 50 y el 60%.

Uno de los factores fundamentales de cara a futuro será, sin duda la fiscalidad, si tenemos en cuenta que la penalización actual de los planes de pensiones ha penalizado claramente esta forma de ahorro, ya que las desgravaciones sobre las aportaciones anuales solo alcanzan los 1.500 euros.

En ese camino, desde XTB junto con Invesco, consideran que la Cuenta Europea de Ahorro e Inversión que promueve la UE es una buena iniciativa, con el estudio de algún incentivo fiscal, clave para su éxito futuro. La gran esperanza para impulsar de forma decidida el ahorro privado de cara a la jubilación.

Más soluciones propuestas que pasan, a nivel estructural, por reforzar los incentivos fiscales al ahorro a largo plazo, especialmente aquellos vinculados a esta Cuenta.

También se decantan por impulsar programas sólidos de educación financiera desde edades tempranas que permitan a los ciudadanos comprender la importancia del ahorro y la inversión a lo largo de su vida laboral. Ahorrar desde jóvenes y para toda la vida y eliminar la premisa de que hay que hacerlo solo desde cierta edad.

Y, además, fomentar el desarrollo de modelos mixtos de ahorro para la jubilación que vayan más allá de los actuales planes de empleo y amplíen las opciones disponibles para trabajadores y empresas.

Pero de forma individual, consideran esencial comenzar cuento antes a realizar ese ahorro periódico , con la potencialidad de diversificar las fuentes de ingresos en la vida laboral y realizar un seguimiento periódico de las inversiones.

Y entre las propuestas de inversión, los ETFs, que en España ya contratan más de 2,6 millones de personas y, solo en los últimos tres años, más de 1,6 millones de nuevos inversores se han incorporado a este tipo de producto. Esto supone un crecimiento del 169 %, situando a nuestro país entre los mercados europeos con mayor expansión en este segmento.

Fondos cotizados que consideran como una de las alternativas más atractivas para el ahorro a largo plazo.