Añadir Estrategias de Inversión en Google

El atávico conflicto palestino-israelí ha escalado hasta convertirse en una guerra en toda regla después de que Hamás realizara un ataque a Israel que ya es el más sangriento de la historia. El primer ministro israelí, Benjamín Netanyahu, prometió que Hamás “pagará un precio que nunca antes había conocido”. Si bien es cierto que “el riesgo geopolítico no tiende a permanecer mucho tiempo en los mercados, hay muchos impactos de segundo orden que podrían surgir en las próximas semanas, meses y años a partir de los acontecimientos del pasado fin de semana”, avisa el estratega del Deutsche Bank, Jim Reid.

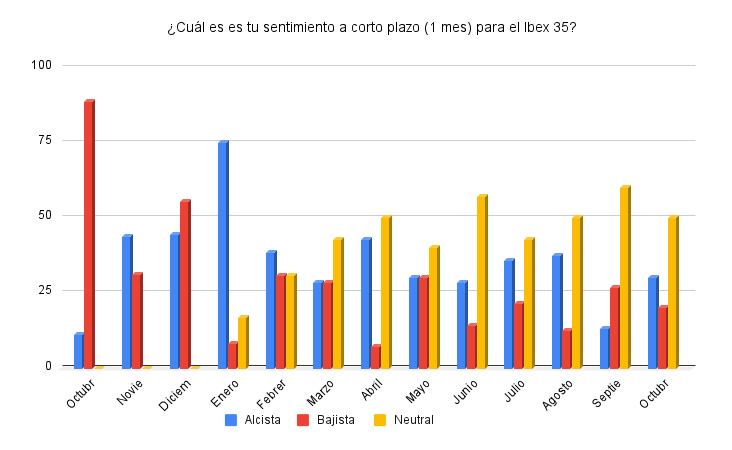

La cautela lleva meses instalada en las previsiones de los analistas, que extienden la recomendación de "neutral" a su visión sobre la renta variable. En el IBEX 35, el 50% de los analistas tienen un sentimiento neutral a corto plazo. El volumen de alcistas (30%) se incrementa desde los niveles del mes de septiembre y los bajistas (20%) caen tímidamente sobre los niveles previos. Todo en un momento en el que el Ibex 35 corrige más de un 3% en el último mes aunque mantiene las ganancias anuales por encima del 12%.

A nivel técnico, José Antonio González, analista técnico de Estrategias de inversión reconoce que el giro a coto plazo que ha realizado el selectivo tras romper el soporte de los 9.200-9170 puntos "puede esconder una trampa bajista y, tras sesiones a la baja, desarrolla una estructura de máximos y mínimos crecientes". Un índice en el que hay que vigilar, dice este experto, la resistencia de los 9.508 puntos y el soporte de los 8970 puntos.

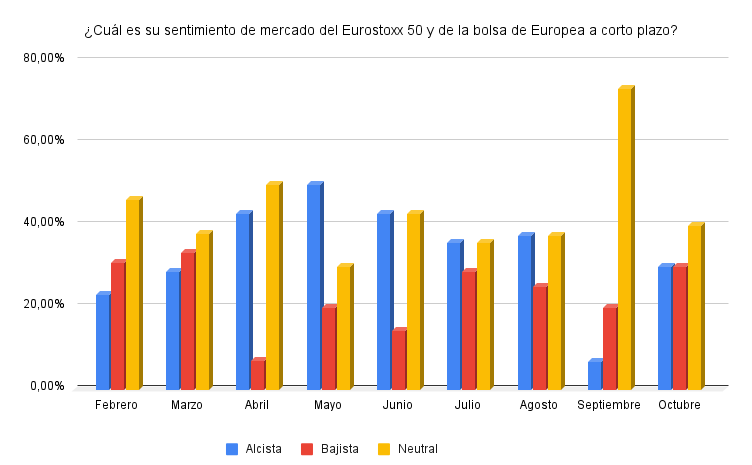

El sentimiento es similar si se habla de la bolsa europea. La mayoría de analistas encuestados (40%) se muestran neutrales sobre el Eurostoxx 50 a corto plazo mientras que el ratio de las estimaciones bajistas y alcistas sobre el Eurostoxx 50 se mantiene en 1. En la media europea, "la zona de 4.400 sigue siendo una resistencia importante y por la parte inferior podríamos darle un poquito más de espacio hacia los 4.000 puntos. Creo que puede ser también un soporte importante, que son niveles del pasado mes de marzo. Eso quiere decir que, de momento, también referencias un poquito más cercanas como los 4.100 - 4.200 pueden ser interesantes, pero de momento tampoco tenemos una dirección mucho más concreta en el índice, reconoce Diego Morín, analista de IG.

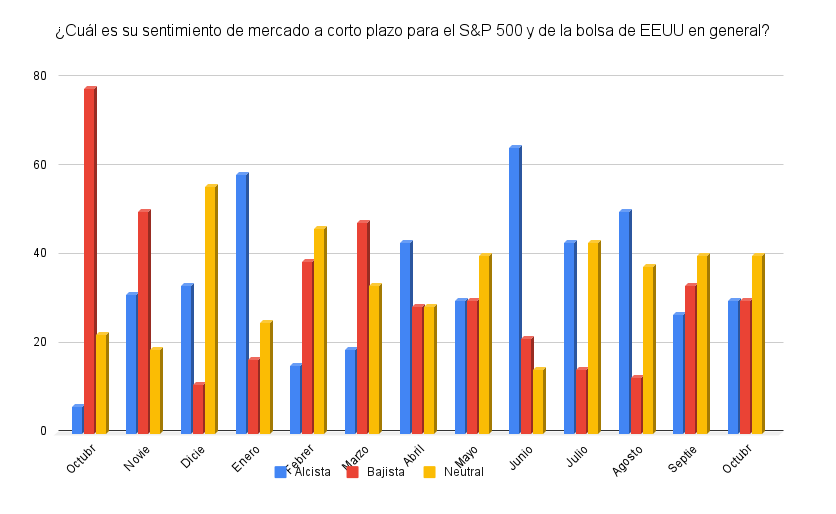

El dibujo no es muy diferente al del mes pasado cuando se habla del mercado americano. Los índices de Wall Street - S&P 500 y NASDAQ 100 - mantienen subidas de doble dígito en el año mientras el Dow Jones se anota un 1,5% desde principios del ejercicio. Y, sólo en el último mes, los índices registran caídas de más de dos puntos porcentuales. El 50% creen que el índice S&P 500 evolucionará de forma neutral el próximo mes mientras que el 30% de los encuestados cree que la evolución posible es la alcista. El volumen de analistas que cree que el índice evolucionará con caídas cae respecto al último mes, hasta el 20%.

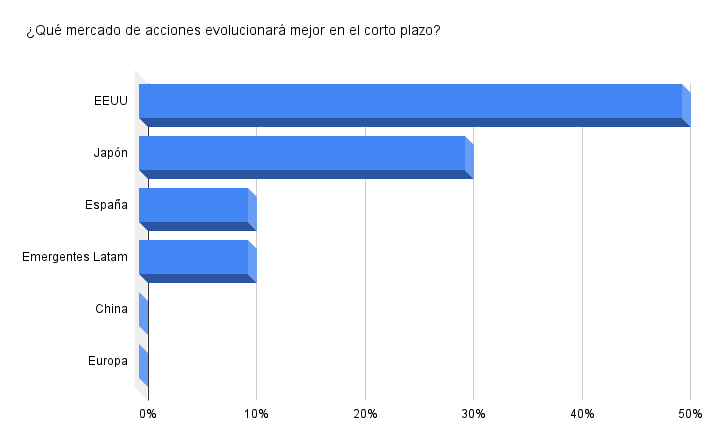

Sin embargo, si junto a Europa y Estados Unidos se incluyen otros mercados, Estados Unidos sigue siendo la primera opción como activo que mejor evolucionará a corto plazo. Le sigue Japón, para el 30% de los analistas, mientras España y Emergentes Latam también entran en el ranking frente a China y Europa que no contabilizan ningún voto en esta encuesta.

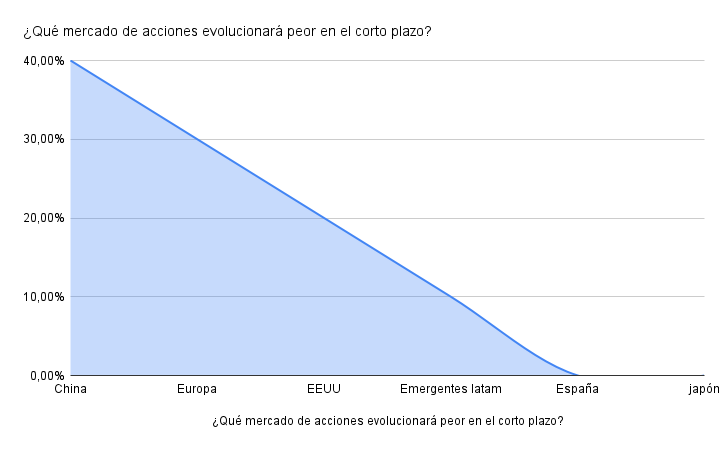

Esto es coherente con que sean China y Europa los mercados que peor evolución podrían tener a corto plazo. El 40% de los analistas cree que el mercado de la región asiática será uno de los que peor evolucione a corto plazo mientras el 30% vota por Europa como el mercado con peor comportamiento. En tercer lugar se instala Estados Unidos.

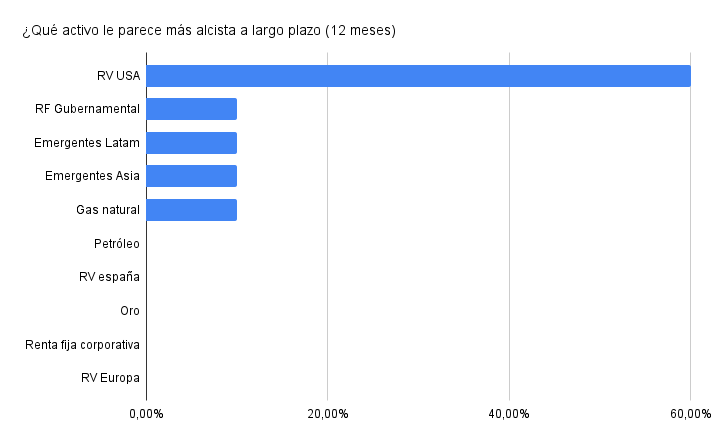

Sobre el activo que será ganador a largo plazo, el consenso tiene claro que será la renta variable de Estados Unidos. El 60% de los analistas cree que, pese al ruido que estamos viendo en torno a si habrá desaceleración o recesión en al economía de Estados Unidos, el mercado será uno de los más alcistas en los próximos doce meses. La renta fija de gobiernos es, para más del 18% de los encuestados, un activo que tiene que estar en el ranking de los que mejor pueden evolucionara a largo plazo mientras Emergentes, tanto de Asia como de Latam, y el gas natural reciben el voto de más del 9% de los analistas encuestados, respectivamente.

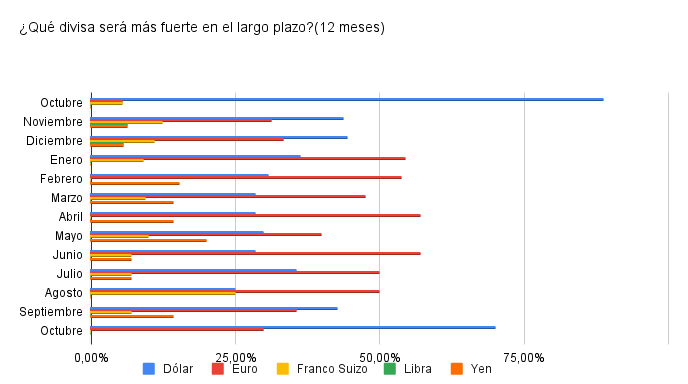

Una situación en la que no sorprende que el dólar sea el activo ganador. El 70% de los analistas son alcistas sobre el billete verde frente al 30% que opta por el euro como divisa más alcista. De hecho, recientemente los analistas de Bankinter informaban de que en los próximos tres años el dólar se podría depreciar contra el euro en un proceso que será muy lento. Y es que unas perspectivas de tipos más altos durante más tiempo en EEUU y una situación preocupante de la economía de la eurozona se han cebado especialmente en el cruce con el euro, que se sitúa en mínimos anuales en el entorno de los 1,05 dólares por cada moneda comunitaria.

Además, los mayores precios del petróleo, alimentados en las últimas semanas por los recortes de suministro sauditas que mantienen al mercado en déficit, parecen estar jugando a favor de dólar. Los mayores precios del crudo “están generando una nueva brecha entre los ‘ricos’ -EEUU- y los ‘pobres’ -Europa y Asia-“, explica Horner, que destaca que el equipo de materias primas de ING ve un riesgo de que el barril de Brent suba brevemente por encima de los 100 dólares el barril.

Vea aquí las encuestas de Sentimiento de mercado anteriores

La Encuesta de Sentimiento de Mercado de Estrategias de inversión se basa en respuestas de más de 30 analistas y expertos que trabajan, de forma profesional, en los mercados financieros. Las respuestas se recolectan en los últimos días del mes anterior al de las previsiones evaluadas.