Añadir Estrategias de Inversión en Google

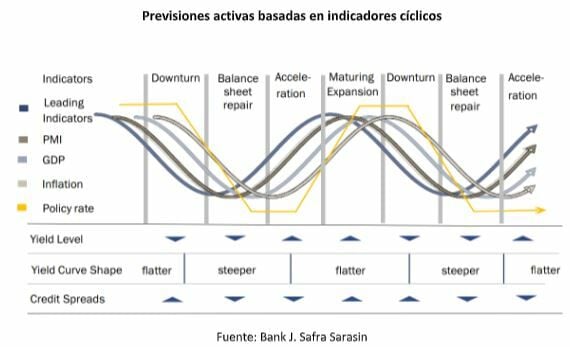

Nos basaremos en un documento elaborado por Alex Rohner, estratega de renta fija de J. Safra Sarasin Sustainable AM, quien comenta que a la hora de elaborar previsiones para el mercado de renta fija, con la intención de tomar exposiciones activas tácticas, es clave saber en qué parte del ciclo típico de tipos de interés nos encontramos. En este sentido, varios indicadores adelantados, coyunturales y atrasados pueden ayudarnos a identificar dicha fase. Así pues, según nuestra definición, un ciclo de tipos típico consta de cuatro etapas, que a continuación explicamos: aceleración, expansión madura, desaceleración y ajuste del balance:

- Aceleración: se trata de la primera fase de recuperación del ciclo económico, en la que el crecimiento se acelera bruscamente desde los niveles de recesión. Esta etapa se caracteriza por el aumento de las expectativas de inflación, un mayor rendimiento de los bonos y curvas de rendimiento más pronunciadas inicialmente. Los diferenciales de crédito también tienden a reducirse a medida que las condiciones de financiación flexibles y la mejora de las perspectivas económicas aumentan la capacidad de los deudores para atender el servicio de la deuda. Los indicadores típicos que anuncian esta fase del ciclo son la recuperación de los indicadores adelantados (oferta monetaria real) y los índices de directores de compras (PMI) del sector manufacturero desde los mínimos.

Expansión madura: se trata de una fase media o tardía del ciclo económico, caracterizada por la moderación de las tasas de crecimiento del PIB. Los bancos centrales elevan los tipos de interés oficiales para evitar que la inflación aumente excesivamente. A medida que aumentan los tipos de interés reales y se endurecen las condiciones financieras, las perspectivas económicas comienzan a moderarse y la capacidad de los deudores para atender el servicio de la deuda se complica. Esta etapa se caracteriza por el aumento de los rendimientos de los bonos, provocado por el incremento de los tipos de interés oficiales y el aplanamiento de las curvas de rendimiento. Los diferenciales de crédito dejan de estrecharse (y ya se amplían selectivamente) a medida que las perspectivas económicas empiezan a empeorar y las condiciones de financiación se endurecen. Los indicadores adelantados y los PMI alcanzan su punto máximo y se relajan, mientras que el mercado laboral sigue mostrando robustez y las tasas de inflación continúan aumentando.

Desaceleración: los indicadores adelantados y los PMI caen, el crecimiento del PIB pasa a ser negativo y el desempleo aumenta. Los bancos centrales recortan los tipos de interés para relajar las condiciones financieras. Esta fase se caracteriza por la caída de las expectativas de inflación y el descenso de los rendimientos de los bonos. La curva de rendimiento se inclina a medida que se reducen los tipos de interés. Los diferenciales de crédito se amplían a medida que los mercados prevén un fuerte aumento de los impagos. Los indicadores prospectivos, adelantados y atrasados caen. Los tipos reales caen a medida que los bancos centrales se embarcan en una política de relajación monetaria. Ajuste de los balances: los impagos reales proliferan, los balances de familias y empresas se ajustan. Los indicadores adelantados y atrasados siguen siendo muy negativos y el desempleo aumenta considerablemente. La curva de rendimiento se empina aún más, los rendimientos reales alcanzan mínimos a medida que se recortan los tipos de interés oficiales, lo que da lugar a unas condiciones de financiación muy laxas. Los indicadores adelantados hacen suelo y comienzan a recuperarse. Los diferenciales de crédito tocan fondo y comienzan a ajustarse al descontarse una reducción de las tasas de impago esperadas. Los mercados de activos de riesgo empiezan a funcionar bien.

Finalmente, cuando el ciclo de tipos ha finalizado, estas etapas vuelven a repetirse: