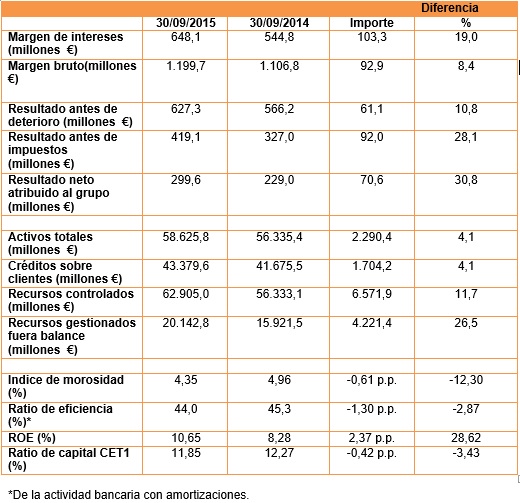

El Grupo Bankinter alcanza al cierre del tercer trimestre de 2015 un beneficio neto acumulado de 299,5 millones de euros y un beneficio antes de impuestos de 419,1 millones, lo que significa incrementos del 30,8% y 28,1%, respectivamente, sobre el mismo periodo del ejercicio precedente.

En línea con la tendencia de crecimiento de anteriores trimestres, estos resultados están basados en el negocio recurrente de clientes, que sigue siendo el mayor contribuidor a los ingresos, con un 84%, lo que lleva a obtener una alta rentabilidad sobre el capital, con un ROE del 10,7% anualizado.

Paralelamente, Bankinter mantiene su tradicional ventaja competitiva en términos de calidad de activos y nivel de solvencia. (Vea todas las noticias de Bankinter)

Así, Bankinter reduce su tasa de morosidad por sexto trimestre consecutivo, hasta situarla en el 4,35% frente al 4,96% de hace un año; un ratio que compara muy bien con la media sectorial, que según los últimos datos publicados al cierre de agosto, repuntó levemente hasta el 10,95%. Además, la cartera de activos inmobiliarios adjudicados tiene a 30 de septiembre de 2015 un valor bruto de 546 millones de euros, un 8% menos que un año atrás, y con una cobertura del 39,4%.

Por lo que se refiere a la solvencia, Bankinter mantiene un sólido ratio de capital CET1 fully loaded del 11,5%, por encima de las exigencias regulatorias.

Del mismo modo, el banco ha mejorado la liquidez minorista, incrementando el ratio de depósitos sobre créditos hasta el 82,3% frente al 80,3% de hace un año. Los vencimientos de emisiones mayoristas pendientes hasta 2018 suman 3.800 millones de euros, para afrontar los cuales el banco dispone de activos líquidos por valor de 8.700 millones.

Crecimiento de todos los márgenes.

Los resultados presentados por el Grupo Bankinter al cierre del tercer trimestre de 2015 se asientan sobre el crecimiento del negocio recurrente con clientes, que ha traído consigo una mejora de todos los márgenes.

El margen de intereses muestra fortaleza, a pesar del entorno de tipos, apoyado en el incremento de los volúmenes. Así, este margen alcanza al 30 de septiembre de 2015 los 648,1 millones de euros, lo que supone un crecimiento del 19% respecto al dato de hace un año.

El margen bruto concluye el trimestre en los 1.200 millones de euros, lo que significa un 8,4% más que hace un año, gracias sobre todo a la buena evolución de las comisiones, con un importe neto en los nueve primeros meses del año que es un 7,5% superior al del mismo periodo de 2014. Este incremento es producto de la buena evolución del negocio de gestión de activos, de la actividad de renta variable y del negocio internacional con Empresas.

Y en cuanto al margen antes de provisiones, supone al cierre de septiembre 627,3 millones de euros, un 10,8% más que hace un año. Y todo ello pese a haberse producido durante el periodo un cierto incremento en los gastos, producto de las mayores inversiones en personas, tecnología y marketing en los segmentos estratégicos. No obstante, el ratio de eficiencia de la actividad bancaria con amortizaciones se sitúa al 30 de septiembre de 2015 en el 44%, frente al 45,3% de hace un año.

En cuanto al balance de Bankinter, los activos totales cierran septiembre en 58.625,8 millones de euros, un 4,1% por encima de la cifra de hace un año. El volumen de crédito a clientes sigue creciendo con solidez, lo que evidencia la atención prestada por el banco a la demanda de financiación por parte de familias y empresas. Este volumen del crédito se sitúa al término del tercer trimestre en los 43.379,6 millones de euros, un 4,1% más que hace un año.

En lo referente a los recursos controlados, se mantiene el ritmo de crecimiento de anteriores trimestres, llegando a los 62.905 millones de euros, un 11,7% más que a septiembre de 2014. Ese crecimiento es especialmente señalado en los recursos gestionados fuera de balance, que suponen un 26,5% más que hace un año. Dentro de estos, los fondos de inversión gestionados y comercializados por Bankinter Gestión de Activos, crecen un 24% respecto al año anterior, hasta alcanzar los 13.000 millones de euros.

Favorable evolución del negocio de clientes.

Los resultados del Grupo Bankinter ponen de manifiesto la buena evolución del negocio de clientes en los segmentos y negocios estratégicos, tanto en volumen como en ingresos.

Esta tendencia de crecimiento es especialmente significativa en los negocios por los que el banco viene apostando de manera decidida en los últimos ejercicios, como es el caso de la Banca Privada o la de Empresas, así como en aquellos otros más recientemente potenciados en su estrategia, como la Banca Personal y, sobre todo, la Financiación al Consumo.

En Banca Privada, el patrimonio gestionado de los clientes del segmento alcanza los 26.900 millones de euros, un 20,4% más que hace un año. Es destacable también el patrimonio neto nuevo captado durante este tercer trimestre del año: 1.000 millones de euros más que lo captado entre los clientes del segmento en el mismo trimestre de 2014. Asimismo, el crecimiento es también significativo en lo que se refiere a las sicavs, alcanzando las 447 sociedades gestionadas, lo que lleva al banco a lograr una cuota de mercado en este negocio del 13,4%.

Por lo que atañe al segmento de Empresas, de nuevo vuelve a crecer la inversión crediticia, un 4,2% más que hace un año, con un saldo a 30 de septiembre de 2015 de 19.100 millones de euros. En este segmento empieza a ser significativa la aportación a los ingresos del negocio internacional de los clientes empresas.

El negocio de seguros sigue siendo un buen contribuidor a los ingresos del banco. Línea Directa mantiene una buena evolución en los segmentos de motor y hogar, incrementando en el año el número de pólizas, la rentabilidad del negocio y la cuota de mercado en el sector del seguro directo. Al cierre del tercer trimestre, las pólizas totales suponen un 6,7% más que a septiembre de 2014, hasta un total de 2,34 millones de pólizas, destacando un trimestre más el crecimiento en seguros de hogar: un 19,7%.

Es también muy significativo el buen resultado obtenido por el negocio de Financiación al Consumo, al que el banco quiere dar un impulso especial a través del relanzamiento de Bankinter Consumer Finance. Así, la cifra de Inversión en consumo alcanza un volumen de 632 millones de euros, un 55% más que hace un año. Más reseñable es aún el crecimiento en la captación de nuevas cuentas: durante los 9 primeros meses de 2015 se han producido un 121% más de captaciones de nuevas cuentas de clientes que en el mismo periodo de 2014.

Por productos, es de reseñar la buena marcha de dos de las principales apuestas comerciales del banco, como son las hipotecas y la cuenta nómina. Así, la nueva producción hipotecaria mantiene la tendencia positiva de anteriores trimestres, alcanzando en los nueve primeros meses de 2015 un volumen de nueva producción de 1.318 millones de euros, un 31% más que en el mismo periodo de 2014. Y en cuanto a la cartera de cuentas nómina, el saldo depositado en este producto al cierre de septiembre de 2015 llega hasta los 3.916 millones de euros, un 28% más que hace un año.