Añadir Estrategias de Inversión en Google

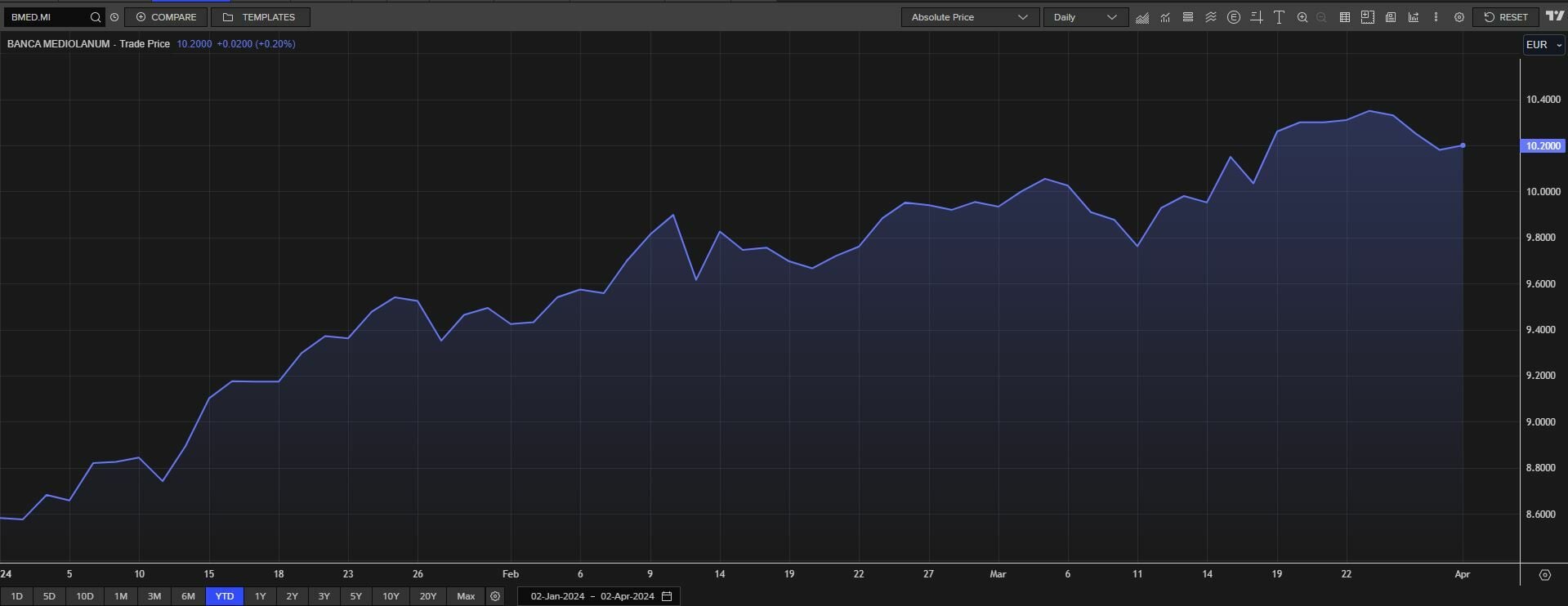

Banca Mediolanum es, ahora mismo, una de esas joyas escondidas en el mercado de valores italiano, con un avance anual superior al 19% lo que le coloca muy por encima de la marcha alcista del FTSE Mib italiano, de casi el 5% anual y de su sector en el país, que mejora en lo que llevamos de 2024 un 2,19%. La filial española es Banco Mediolanum, con 'o' final.

Una situación que también viene dada por las buenas cifras presentadas al cierre de 2023, ya que consiguió cerrar el pasado ejercicio con un beneficio neto de 821,9 millones de euros, lo que supone un aumento del 62% frente a 2022.

Su CEO, Massimo Doris destaca entonces que 2023 era "un año que defino simplemente extraordinario, en particular por el beneficio récord. Como todo el sector bancario, en 2023 nos beneficiamos de la subida repentina de los tipos y de la consiguiente contribución derivada del margen de intereses".

Pero la mejora no solo queda ahí, ni mucho menos. Hablamos de un aumento de las comisiones, en lo que también destaca frente al resto del sector en Italia, donde los valores financieros como en el caso español, también tienen un gran peso específico. En concreto, en el pasado año alcanzaron los 1.030 millones de euros y subieron un 6%.

Las razones de este incremento son, además de la marcha positiva de los mercados, las fuertes entradas netas en productos de ahorro gestionado (fondos de inversión, productos de ahorro en forma de seguros, etcétera), que ascendieron a 4.000 millones de euros.

A esto se suma su suculento dividendo, que alcanza los 0,70 euros por acción de pago total con cargo a los resultados del pasado ejercicio, con lo que supera en nada menos que un 40% el pagado en el año anterior.

Y es que, tras el pago de noviembre pasado, el dividendo complementario a proponer en la junta de accionistas alcanzará los 0,42 euros por acción y se elevará hasta los 311 millones de euros.

Factores que gustan a los analistas del mercado. Es el caso de Deutsche Bank que califica a Banca Mediolanum en su último informe de "simplemente el mejor" utilizando el título de la canción de Tina Turner. Los factores esgrimidos: consideran que es la mejor entidad para hacer frente al nuevo escenario que se presenta para el sector financiero con tipos más bajos sin dejar de ofrecer un crecimiento de su beneficio por acción en los próximos años.

La entidad alemana lo explicita indicando que su margen de intereses neto es de mayor calidad y más resiliente, un 33% procedente de préstamos frente a la media del sector que es del 20%. y destaca que su desempeño comercial es menor sensible al nivel de los tipos, con márgenes más sostenibles.

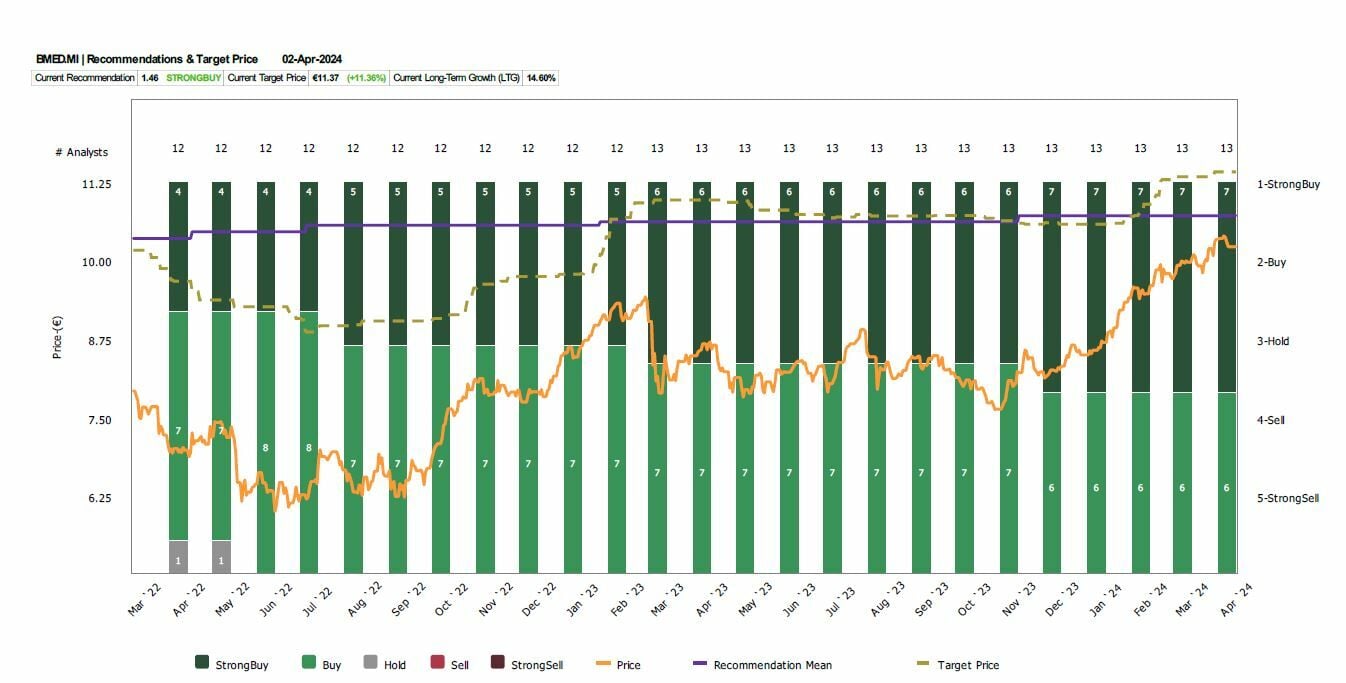

Razones que le llevan a implementar un precio objetivo que colocan en los 12 euros por acción, con un potencial que le otorga un margen de subida que se acerca al 18%, para un valor con un capital flotante en el mercado del 28%.

Según Reuters, la entidad financiera italiana alcanza una media de consenso de fuerte compra con precio objetivo que marca en los 11,37 euros por acción y un posible recorrido alcista desde sus actuales niveles de cotización del 11,36%.

En cuanto a las recomendaciones individuales de las firmas, destacamos los 11 euros de PO que marca HSBC para las acciones de Banca Mediolanum mientras destaca un potencial del 8%. Por su parte desde Equita, califican de compra sus títulos con precio objetivo de 11,20 euros por acción y una posible progresión alcista, desde su precio actual, del 10%.

¿Quieres descubrir acciones con tendencia alcista ?

Descubra las acciones más fuertes en este momento en bolsa, seleccionadas por criterios cuantitativos nos permiten conocer la forteleza de más de 10.000 acciones e índices. Así es más facil centrar nuestras inversiones en los sectores fuertes en cada momento.

Además dispondrá de nuestro boletín de análisis bursatil, disfrutarás de nuestras herramientas para invertir, análisis independientes y nuestros cursos de formación gratuitos. Registrate gratuitamente aquí.