Añadir Estrategias de Inversión en Google

El año comienza con un incremento de la tensión geopolítica: Irán bombardea las bases de EEUU en Irak como respuesta al asesinato del general Qasem Soleimani el viernes pasado. Los mercados de activos reaccionan en un principio con un aumento de los precios del petróleo, moderadas correcciones en las bolsas y una búsqueda de refugio en los metales preciosos.

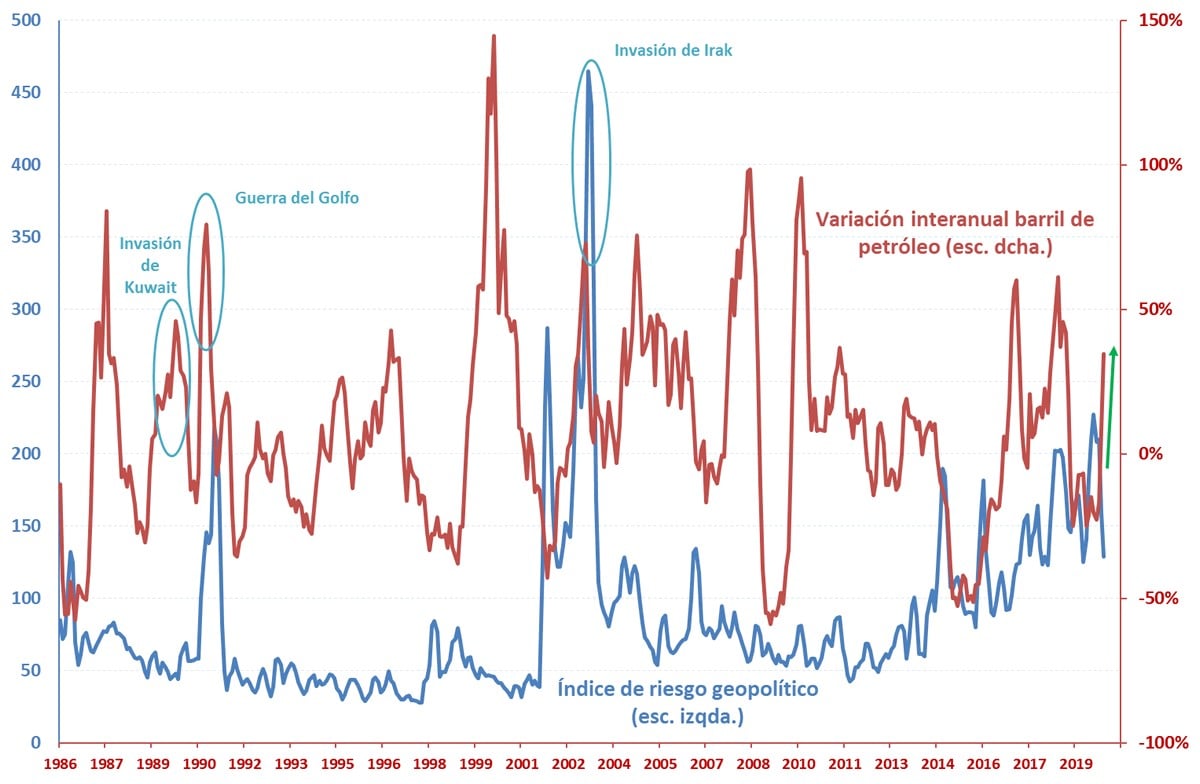

El peligro, reside en una extensión del conflicto que, por el momento, no están recogiendo los índices de riesgo geopolítico. El Geopolitical Risk Index o Índice de Riesgo Geopolítico construido por Economic Policy Uncertainty todavía no captura el reciente repunte de la aversión al riesgo y se encuentra muy lejos de anteriores episodios de fuertes alzas en el precio del petróleo. El Gulf Tensions de BlackRock o Índice de “Tensiones en el Golfo” se actualizará a finales de esta semana y nos permitirá cuantificar el actual incidente.

Índice de riego geopolítico (esc. izqda.) y Variación interanual precio de petróleo (esc. dcha.)

Fuente: Economic Policy Uncertainty y elaboración propia

Por el momento, solo tenemos mucho ruido y pocas nueces cuando se habla del mercado del petróleo. De hecho, si ampliamos el gráfico del Futuro sobre Crudo Ligero a una escala semanal podemos apreciar que la serie de precios nos está dejando una envolvente bajista en velas japonesas (ver “Centro de conocimiento. La envolvente bajista”). Una figura de giro a la baja con implicaciones bajistas para las cotizaciones que se está produciendo a la altura de la primera resistencia seria: el máximo de ABR19 situado en 66,60 USD/barril.

Futuro del Crudo Ligero en gráfico semanal de velas japonesas

La reacción del precio en estos niveles no nos sorprende pues encontramos difícil que se produzcan subidas sostenidas en el precio del petróleo . Las dos principales razones que esgrimimos son que (1) la tendencia estructural continúa siendo bajista debido a la aparición del fracking y (2) la acusada desaceleración económica que están permitiendo que el exceso de oferta y la acumulación de inventarios continúen.

En estas circunstancias, continuamos decantándonos por un escenario lateral o de estancamiento en el mercado del crudo de cara a los próximos meses que permite una operativa en rango.

Si quiere continuar leyendo el puede hacerlo en el siguiente enlace premium: